上一篇我们介绍了生产过程,了解了生产成本的组成,但是财务报表上根本没有生产成本这个项目,财务报表上跟生产成本最接近的一个项目叫“营业成本”。

一、营业成本与生产成本的关系

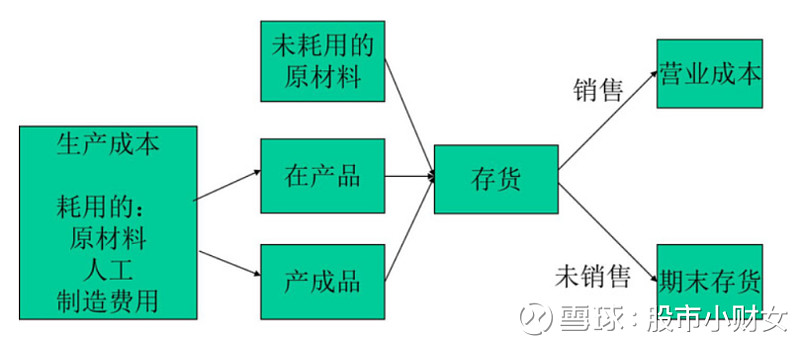

生产成本不是成本,而是记录在存货里,属于资产。

营业成本是生产成本的一部分,是卖掉产品的生产成本。

营业成本的性质属于生产性,是生产环节耗费的,这不同于销售费用和管理费用。

二、营业成本和毛利率的误区

第一年,如果变动成本每件10元,固定成本1万,生产1000件产品,生产成本=1000*10+1万,生产1000件产品,生产成本=1000*10+1万=2万。如果这些产品全部卖掉,则营业成本=2万。

第二年,企业预测市场需求大幅度增加,所以提高了产量,生产2000件产品,生产成本=2000*10+1万=3万(可见,固定成本不随产量增加而增加,所以增加产量会降低单位产品分摊的固定成本,这叫做规模经济性。固定成本大的企业有规模经济性)

结果公司错误地预测了市场,只卖掉了一半产品,1000件,则营业成本3万/2=1.5万。第一年销售1000件,第二年也销售1000件,如果售价不变,收入就不变,但营业成本降低了5000元,所以毛利增加,毛利率提升。

我们发现,企业增加产量不增加销量,会降低营业成本,如果产品售价不变,则毛利率提高。而此时公司错误地预判了市场,销售情况并不好,这就是营业成本记录过程引发的毛利率误区。

这是生产成本的记录过程引发的结果,是由于多生产的情况下固定成本被摊薄了,所以在固定成本高的行业比较明显。

云南铜业有一年一方面说由于原材料价格上涨产成品价格下降而遇到经营困境,另一方面毛利率却提升,主要就是因为公司当年产量大幅度提升,销量却基本保持不变,所以出现了增加生产而不增加销售,导致毛利率上升的情况。

因此,重资产行业如果毛利率上升的同时产成品库存增加,毛利率的上升不一定意味着盈利水平的提升;同理,如果毛利率下降的同时产成品库存下降,也未必意味着盈利水平的下降。$上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板(SZ159915)$