单单在过去十年时间里,伯克希尔的折旧支出就累计达到650亿美元,而内部的地皮、厂房和设备投资累计更达到1210亿美元。再投资于运营资产永远都是我们的优先考虑对象。——巴菲特致股东信2020

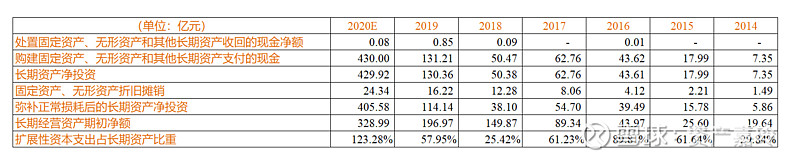

皮一下,单单在牧原上市的七年时间里,牧原累计折旧支出就达到约70亿人民币,而内部的地皮、厂房和设备等其他长期资产投资累计更达到约740亿人民币。

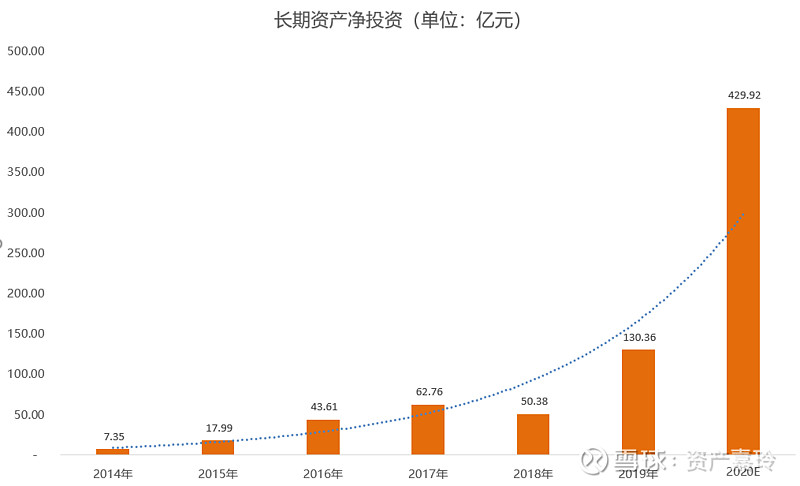

740亿元来自牧原上市以来现金流量表:购建固定资产、无形资产和其他长期资产支付的现金,真金白金支出的现金。那么这740亿元最终形成了牧原报表上的什么呢?是不是真实地花出去了呢?截至2020年末,预估形成约500亿元的固定资产、130亿元的在建工程、70亿元的折旧摊销支出、约7亿元的无形资产。这些现金流最后形成了牧原实实在在的运营资产,这些运营资产像雪球一样越滚越大,然后这些运营资产再不断地为股东赚取现金流。一个提示,如果你想学习此方法去套友商这个表,记得长期性资产投资你要加上生产性生物资产。牧原的生产性生物资产采取的是自育模式,而友商2020年投资了不少生产性生物资产。

看看上图指数模拟的曲线,说牧原上市以来长期资产净投资额指数型增长一点也不夸张。这不禁让我向大家抛出一个问题,投资牧原最好的时机是什么时候。7年前和当下。当然越早越好,早期投资的人能够拿得住的有多少呢?尽管牧原股份上市以来前复权市值增长了55倍,但牧原仍未到成熟期。运营资产的雪球急剧膨胀的时间点是2020年,那么意味着未来产生价值最大化的时候不是牧原股份2014-2020年上市的这一段时间。毕竟上市以来一共仅为股东创造了420亿的净利润,今年一年就可以为股东创造420亿的净利润,内在价值的创造是上市以来7年之和。这也是为什么牧原此时能支撑3800亿的市值。

理性一点,你们用脑补一下,运营资产增加的规模是一个雪球,(其实可以用气泡图来表达,我没太多时间,你们脑补吧)这个雪球在后期越来越大,理应未来为股东创造的价值更大。再复述一遍巴菲特的话:再投资于运营资产永远都是我们的优先考虑对象。

从成长空间看,很多人认为牧原未来的空间不大了。从1到100是99倍,从100到500,只有4倍,很多人削尖脑袋想去捉住那个99倍,而鄙视确定性的4倍,也不知道自己有没有重仓且能够拿住99倍的命。(如果有这样的投资标的请联系我)我想还有一个原因是大家已经限定了牧原的成长空间,比如万亿市值,比如出栏量1亿头。当然总有一天牧原会从成长期到成熟期,直播路演我已经提出了牧原的远景是一个现金牛企业,牧原停止增长时,固定资产投资全部收回,现金流一定会大于净利润。(想不明白的,现金流需加上折旧)

当然也不排除有人会说养的越多亏得越多,在大家都拼命抢着“亏得越多”的情况下,当然选择历史表现优秀,最有可能亏得少的那一个了。

在牧原上市的七年时间,累计赚取净利润约420亿元人民币,累计分红31亿元,7年累计投资约740亿元长期资产,累计缺口350亿元,年均缺口50亿元。(这里只考虑了投资活动缺口)上市以来资产负债率稳定在40%-50%之间,稳健的杠杆经营,牧原股份的养猪的尽头远不止1亿头。2020年底产能6000万头,而今年市场预期能够产生价值的仅4000万头,所以这些已投资运营资产仍有一部分尚未产生价值。仅仅考虑生猪养殖,从4000万头到1亿头,1.5倍,到2亿头,4倍。

1亿头生猪,市占率15%。上游15%的猪料市场份额,中游15%的屠宰份额,下游15%肉类市场份额;2亿头生猪,市占率30%。上游30%的猪料市场份额,中游30%的屠宰份额,下游30%肉类市场份额。当然牧原的愿景已经不是一个单纯的养猪公司了,智能化设备供应商、猪芯片……(你当我没说,免得又说我吹票)

本文主题是牧原的投资策略,扯远了拉回来。对一家企业我们要区分出维持性投资和扩张性投资,维持性投资就是每年只更新折旧完的固定资产和无形资产,投资数额等于当年固定资产折旧和无形资产摊销。扩张性投资是长期资产投资扣除折旧摊销的净投资。一个企业如果每年只有维持性投资说明企业已经没有成长性了。牧原2020年扩张性投资较2019长期资产资产翻了120%。上市以来扩张性投资占比均值在64%,妥妥滴一个成长型企业。

总结一下,牧原上市以来累计投资740亿,正是牧原不断加码扩张性投资(埋下伏笔,第四部分回应质疑不分红),才为股东创造了前复权55倍的价值增长。在非瘟时期,凭借着自己的多年积累的管理经验和养殖技术大举扩张,扩张性资本支出呈翻倍式增长,加速了中国猪业发展变革。这次变革更彻底,更迅速,将改变中国猪业养殖历史。

至此系列二牧原的投资策略已经完成,还有三个系列:重资产、高分红、盈利质量。欢迎关注,转发支持。

$牧原股份(SZ002714)$ $新希望(SZ000876)$ $天邦股份(SZ002124)$

声明:此文只作为作者投资逻辑的记录,不作为买入理由,个人买卖操作与作者无关。