不少股东对新希望感到绝望,甚至有人觉得这个企业已经不可以再相信。最近也有不少人问我新希望的情况,所以今天就理性地探讨一下,没有任何吹票的嫌疑,纯属讨论。

第一:非猪板块市场估值。

2020年净利润来源于3月4日新希望2021年03月04日投资者关系活动记录表。

食品端是要发力的,比如大单品小酥肉2020年的销售收入是6亿元,2021年的目标是10亿元,食品屠宰端2020业绩大幅下滑,2021年做到保持2020年水平,食品板块净利润增速至少30%。

饲料业务2020年全年利润13.2亿,同比增长20%。2021年业绩增速预测15%。其中内销饲料业务由于生猪出栏比2020年增长至少100%,整个行业生猪恢复,饲料需求是超越2020年的,保守按照15%增速预计合理。

禽产业2020全年只有几千万的利润,相比2019年10亿多利润基本下降较多,主要还是行情的因素带来的。禽产业提高单只盈利能力加上行情转变,全年业绩增速15%的假设合理。

民生银行今日市值2280亿元,其中新希望投资有限公司持股4.18%,新希望投资有限公司股权为,新希望六和持股75%,新希望集团持股25%,约等于新希望六和持股民生银行3.14%的股权,假设民生银行2021年不增长,新希望六和持有的民生银行市值约71.48亿元。

至此新希望非猪板块估值已经算出,约400亿元。我们先记住这个数。

第二:猪板块市场估值。

新希望猪板块2021年全年净利润预估(单位:亿元)

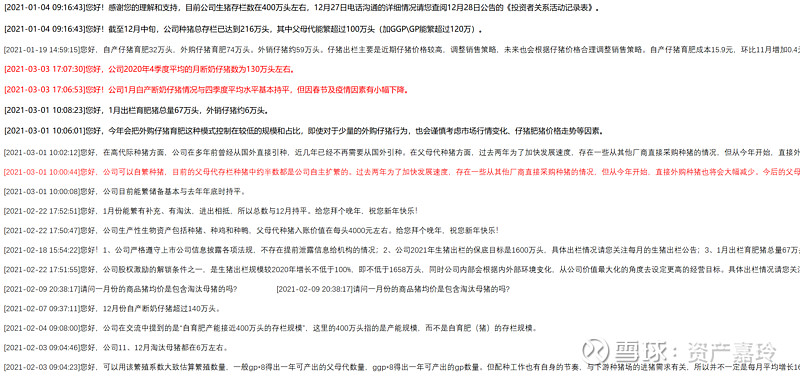

新希望猪对外交流时间线

不得不说新希望的信批存在混乱的局面,把所有的对外交流扒出来,会出现前后矛盾的事项,这也是难估算新希望业绩的最重要原因。所有的信息采取最近对外披露的信息应该是最接近真实的情况了,毕竟高管团队更换,风格也已经更换了。

第一确定全年的出栏目标。新希望股权激励的解锁条件之一,是生猪出栏规模较2020年增长不低于100%,即不低于1658万头,我们先盯着这个数。1658万头是前后高管交接后的,从25000万头调整到1658万头,所以这个1658万头应该是后面高管审慎保底的目标,全年我预估大概和去年的牧原股份1800万持平。今年1-2月份的出栏数量也和2020年牧原股份的节奏相同了。出栏数量上新希望落后牧原一年这个观点先记住。

第二拆分下仔猪结构。今年1、2月投苗合计约170万头,其中90%是自有苗,这个信息就很重要。虽然新希望目前做不到自繁自养,今年大概率90%自繁还是能够做到的,10%的比例,所以今年外购苗大概率也就在200万头左右,不排除仔猪价格较低,外购苗有利可图,产生正向利润,今年大幅外购苗。所以新希望为了达到股权激励条件,保底外购苗应该在200万头左右。

第三拆分下育肥出栏结构。根据新希望对外披露“截止到2020年底,新希望自育肥产能接近400万头的规模,结合已经在开工建设的,2021年六七月份还有1100万头的产能规模会陆陆续续竣工。”所以2021年自育肥上半年应该在200万头,下半年500-600万头,全年合计700-800万头,即自育肥比例50%。

通过上述三个步骤大概率能计算出全年的净利润情况,猪肉价格由期货指导,成本方面我往高了估!自繁自养全年平均15.4元/KG,自繁放养全年平均20.46元/KG,外购苗全年平均成本27.25元/KG。以上条件全部成立全年出栏1547万头,净利润138.24亿元,头均878元。

注意以上情况完全没考虑出售仔猪的情况,相当于仔猪是在上述假设外完全赠送的业务,或者仔猪业务抵消育肥数量达不到1547万头带来的估计偏差。此时此刻新希望猪板块利润138亿元附近。

有细心的投资者会发现2月底能繁数量110万与2020年11月、12月的120万相差的10万。2021年1-2月能繁数量不仅没有新增反而下降10万,按照披露的数据11月、12月能繁母猪淘汰每月6万头低效母猪,相当于2021年1-2月份没有增加,即能繁母猪有损失。一头父母代的成本是4000元,假设损失10万头,损失4个亿。根据披露后备母猪三元占比5%,200万头母猪,5%,就算全部淘汰,资产减值损失了,再损失4个亿。138-4-4=130亿元。基于前期带来的不信任,我再打8折,猪板块利润130*0.8=104亿元,算了,就算100亿元,10倍pe,猪板块1000亿元。

第四外部角度。跟牧原比一比。前面我也说了,在出栏数量上新希望是落后牧原一年,但是在实际企业经营上,不仅仅是一年的差距。如果猪价迅速下跌,这差距几年也追不上,高杠杆大投资就是大问题。企业文化和管理不是按照养猪的数量简单看的。这也就是为什么很多投资者说我投资的企业养的猪不是猪,就牧原养的猪是猪。不好意思,确实养猪也会很大差异。牧原股份2020年出栏量1800万头,头均1666元净利润。新希望今年出栏接近牧原去年出栏量,而头均净利润只有牧原去年的一半。牧原2020年市值2500-2800元,打5折新希望猪板块1250亿元-1400亿元。看到没,这就是养猪公司不同的境况,养猪归根到底还是要产生利润,产生价值。所以与牧原去年水平对比,新希望猪板块也在1300亿元左右。行,牧原是龙头,新希望不配,打个非龙头折价,8折,1300*0.8=1040亿元。

至此,新希望2021年全部估值已经算出1000+400=1400亿元。所以目前1000亿以下的新希望不是大家去打击,去谩骂,去割肉,需要冷静,冷静。然而这只是2021年新希望的价值,未来新希望自繁自养比例上来,3年后干到6600万头呢?留个作业。

$新希望(SZ000876)$ $牧原股份(SZ002714)$ $天邦股份(SZ002124)$

声明:此文只作为作者投资逻辑的记录,不作为买入理由,个人买卖操作与作者无关。