$*ST天沃(SZ002564)$ 天沃 - 上海国资委手中的秘密王炸

因为文章比较长,针对有些不是很喜欢看具体数据的朋友我总结了以下几条:1. 保壳进展:天沃科技的保壳计划进展顺利,预计无虞。虽然年报延期,但预告了具体净利润,且索赔金额差异可纳入下一年,延期可能是为了展示持续盈利能力以顺利摘帽。 2. 行业表现:天沃科技的子公司张化机业务活跃,产品质量高,国内外订单稳定,近期有多项设备认证、验收和交付,显示了良好的市场地位和持续盈利能力。 3. 大股东投入:上海电气集团对天沃科技的投入巨大,包括定向增发、股权转让、收购中机电力并豁免债务,总计约45.6亿,显示出强烈的支持意愿。 4. 资产注入预期:考虑到投入与收益不成比例,推测上海电气集团可能计划将旗下优质资产如上海锅炉、上海电气集团能源有限公司或上海微电子注入天沃科技,以实现资产证券化。 5. 技术图形分析:天沃科技股票价格呈上升趋势,调整时的低点逐步提高,股东人数减少,显示筹码集中,主力可能在积极收集。 6. 短期交易区间:当前股票支撑位在3.84和3.74,压力位在4.08、4.15和4.33,预计年报和季报发布后可能挑战前期高点4.43,并可能进一步上涨至5.07,具体走势取决于摘帽和资产注入进展。

1. 天沃的保壳进度(我的观点是:保壳无忧)

很多人对之前的23年年报的延期产生了担忧,其实审计那边23年的财务数据肯定都已经做好的,所以年报预告给的是具体数净利润12.8亿,而不是数值的范围,而截止到3月26号的索赔金额2343.34万那点差异其实完全可以统计进去24年,但是为什么他们会延期呢,再观察你会看到4月27号也是天沃24年一季报的公布时间,所以这就有了一个猜想现在村里对持续经营能力审得很严,如果季报和半年报没有持续增长,摘帽基本没戏,那天沃这次延期,很有可能也是想让大家看到他的持续盈利能力,方便摘帽的审批,所以延期到4月27号,也是为了能一次性申请摘帽,不想太多问询,反而导致摘帽复杂化,而且在没有中机拖累的情况下,根据张化机和红旗船厂以往的盈利情况,猜测一季度会有个3000W左右的盈利,另外张化机很多项目今年开始交付,很快就可以收到货款的,所以持续的盈利问题也不用担心,相关数据,如下图

2. 天沃的现有行业分析

张化机主打品牌产品的质量在业内享有较高的知名度,产品也涉及国内和出口到国外多个国家地区,从去年八月份至今年三月份一直有相关的业务完成认证、验收和交付。

1. 2023-08-22: 天沃科技下属张化机(苏州)重装有限公司承制的恒力石化(大连)新材料科技有限公司多台设备顺利发运。

2. 2023-10-23: 由天沃科技下属张化机(苏州)重装有限公司承制的中国五环工程有限公司煤气化项目关键设备在锦隆重件码头发运。

3. 2023-12-14: 张化机通过易派客电子商务有限公司和中国特检院一系列严格审查考核,顺利取得了易派客产品质量评价报告,标志着张化机在石化专用设备-容器类-石化压力容器方面板焊式压力容器(钢制)-7.不锈钢制造产品质量等级达到了AA级。此外,张化机还取得了石化专用设备-换热器设备类-管式换热器方面盖板隔膜管壳式换热器制造产品质量AA级评价报告。

4. 2024-2-20: 由张化机(苏州)重装有限公司承制天津渤化工程总承包裕龙石化碳四综合利用项目顺酐反应器在锦隆重件码头举行了发运仪。

5. 2024-3-4:张化机(苏州)重装有限公司承制的中国天辰工程有限公司总承包的沙特沙比克PKN MTBE项目异丁烷脱氢装置中的核心静设备,第一批两台脱氢反应器正式起运交付。

6. 张化机顺利获得科威特国家石油供应商准入函

3. 大股东的投入

1. 大股东上海电气控股通过定向增发获得8118.1318万股,7.28元/股

2. 通过股权转让获得51277496股,成本6.83元/股

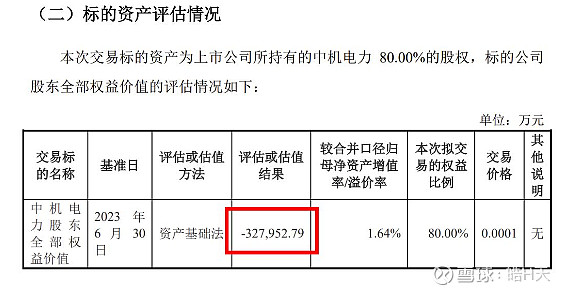

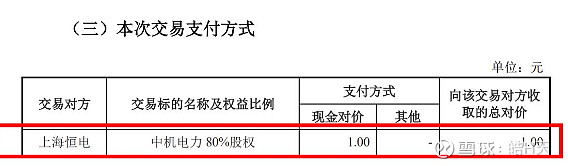

3. 1元收购天沃持有的80%的中机电力,-32.795279亿*80%=-26.2362亿。即为保壳上海电气控股花费了26.2362亿

4.为支持天沃的发展豁免债务10亿。

综上所述:控股股东持有st天沃1.3246亿股,其直接获取成本+保壳成本+豁免债务=9.4122亿+26.2362亿+10.00亿=45.6484亿,即综合成本为:34.46元/股。这尚未包括上海电气控股对st天沃的其它直接及间接支持。

4. 资产注入借壳展望

大股东为维护市值约30多亿的天沃科技,不惜投入高达40至50亿元,远超当前收益,此举很可能旨在未来进行资产注入。观察表明,大股东有意通过天沃科技这个平台将集团的优质资产上市,我猜想有以下的可能:

1. 上海锅炉,特别是2022年提出的上海锅炉资产注入计划,天沃科技原拟发行股份收购上海电气集团持有的上海锅炉100%股权,并通过向上海立昕实业有限公司增发股份筹集配套资金。然而,由于外部市场环境变化,该重大资产重组计划遭遇不确定性而被迫终止。如今,天沃科技成功摘帽,这可能为该资产重组计划的重启创造了条件。

2. 上海电气集团能源有限公司:2023年11月23日成立,由电气集团全资控股,注册资本达到15亿元。该公司囊括了上海锅炉、上海电机厂、上海汽轮机厂和上海重型厂等重要子公司,业务范围涵盖氢能源、光伏发电、燃气轮机设备及系统解决方案,同时涉足数字云存储和混合云服务领域。考虑到天沃科技的壳资源,上海电气集团能源有限公司有望利用这一平台,推动集团整体的四大核心企业实现上市。

3. 上海微电子:这是一个最大胆的猜想,上海国资委的秘密王炸,微电子一直寻求独立IPO,但在过去的一年多上市辅导期间,尽管经历了十期辅导,却仍未获得批准。即使完成了整改,短期内实现上市似乎也不太可能。在此情况下,借壳天沃科技成为最快的途径,因为两者均隶属于上海国资委和上海电气集团。如果这一设想成真,天沃科技无疑将迎来飞速发展。虽然许多人可能认为这是异想天开,但股市投资本就需要大胆假设和谨慎验证。谁知道,如果奇迹出现,天沃科技或许将成为下一个十倍股。

5. 天沃的技术图形分析:

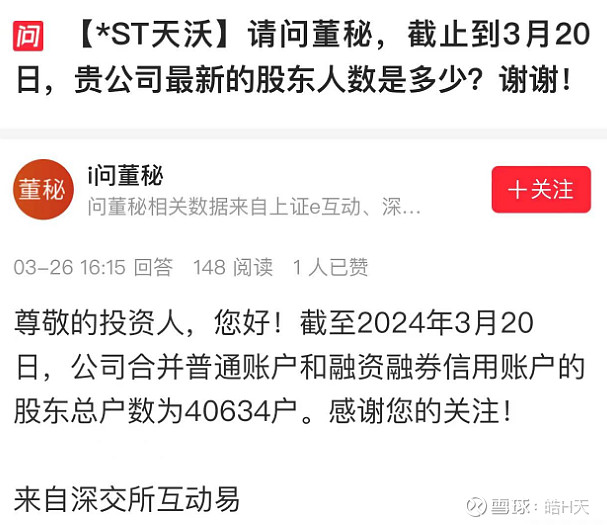

天沃股价自低点2.62元起持续上扬,每次调整后的新低也逐渐抬高。同时,股东数量从65,000人减少到最近一期公布的数据,即3月20日的40,600人,显示出筹码正在不断集中,主力持续吸纳筹码。

短期来看,天沃的支撑位分别位于3.84和3.74,而压力位则在4.08、4.15和4.33。若27号发布的年报和季报表现良好,天沃有很大可能突破前期的4.43高点,甚至尝试向5.07的价位进发。至于其长期走势,则需关注摘帽进展和后期的资产注入情况。