锡的长期供需缺口是个明牌,但锡价自2016年以来大体保持稳定,预期和价格的差距背后是多方力量的博弈。

1、缅甸

缅甸以2%的锡储量,供应全球20%的总产量,至今已无以为继。这在许多研报里都有强调,我就不再细说。2019年1-2月,我国进口累计进口锡精矿34649.5吨实物量,约合金属量6826万吨,同比下滑46.2%;其中1月份从缅甸进口锡精矿29389吨,环比上涨66.3%,同比下滑33.7%;2月份进口的缅甸锡精矿仅3000逾吨实物量,环比1月大幅下滑89.5%。

根据研报,缅甸锡矿枯竭非常明显,但政府手中有万吨以上库存。按照进口数据,上半年足以消化掉缅甸政府的所有库存。

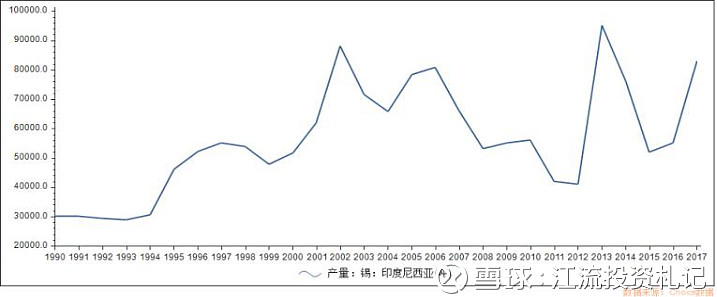

2、印尼

全球锡矿产量排行,印尼仅次于中国排行第二,各占30%多一些。由于我国电子产业发达,锡矿供不应求,很少出口,因此印尼是全球锡矿第一出口国(缅甸前几年曾短暂地超过印尼出口量)。印尼对自己出口量大却没有定价权的现状不满,一直有着掌控国际锡价的野望。

2013年8月开始,印尼禁止粗锡出口,要求锡矿石必须在国内加工成精锡后,按照ICDX指导价出口。由于印尼国内精炼产能有限和国际锡价下跌,2015-2016年印尼锡产量和出口量都大幅下滑。但值得注意的是,印尼的锡虽然产量波动巨大,但主要是受政策和价格波动影响,而不是因为矿源枯竭和品位下降。如果锡价回暖,印尼可能会很快爆发出巨大的产能,弥补供需的缺口。2016年锡价大涨之后,2017年印尼的出口就出现了大幅的增长。

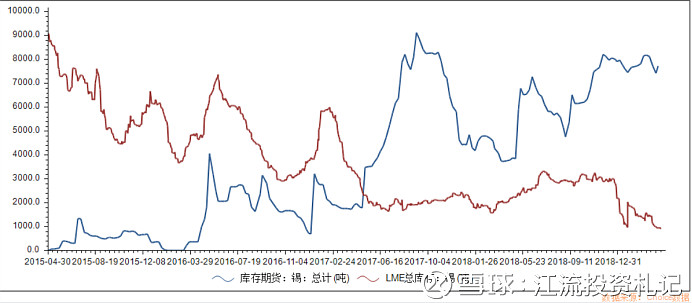

3、LME和上期所

2015年上期所推出锡期货,此后交易量快速放大,现在每天的交易量已经不比LME低很多,库存则远远超过了LME。大体来说,上期所能够代表国内锡的供需情况,LME代表全球供需情况。

近几个月,两个交易所的锡价总体平稳,但LME锡库存连创新低,而上期所锡库存保持在高位,大体上反映了海外供应大幅减少,同时国内需求不振的情况。现在这个时间点,电子行业的手机产量缩水,光伏受退补影响增速下降,5G等新动能还在产能建设中,所以需求不振的情况有可能会持续一段时间。长期来看,供给仍将持续紧缩,但需求的回暖是迟早的,可以继续看涨;但短期需求如果继续低迷,那么锡价不是没有下跌的风险。

4、再生锡

现在再生锡占全球锡供应的26%左右,未来随着锡矿的减少,再生锡的增长是必然的。虽然现在行业还很不规范,有严重的污染问题,但长期会是影响锡供给的重要因素。假如未来再生锡占比从25%提升到50%,则可以弥补锡矿供给1/3的下降。

总的来说,和已经明牌的供给侧相比,需求侧的变量才是现在锡价走势的主导因素,电子行业现在并非朝气蓬勃,手机和光伏需求都有隐患。2019年上半年宏观经济并不景气,调整可能要持续到年中。

个人比较看好下半年锡价爆发,届时缅甸库存耗尽、国内经济触底反弹、5G手机大量出货,可能在供需两端频出利好。