医疗器械流通和药品流通有很多共通之处,都受益于医疗行业的长期景气和两票制带来的集中度提升。但在现在这个时间点,医疗器械流通行业的投资价值要远远高于药品流通。器械流通相比于药品流通,主要有以下几点优势:

1、成长性更高

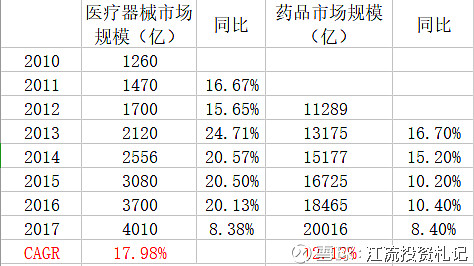

我国医疗器械市场基础较差,但历史增速一直明显高于药品增速。2017年,我国医疗器械市场规模约4000亿,药品市场规模约20000亿,医疗器械与药品市场市场规模之比约为1:5。2016年全球医疗器械市场规模约为4000亿美元,全球药品市场规模约为11000亿美元,二者之比约为2:5,参考全球水平,我国的械药比例还有一倍的上涨空间,因此器械增速高于药品的增速的趋势还有持续下去的动力。

2、集中度更低

2017年,我国前四大药品流通商(国药集团、华润医药、上海医药、九州通)营收合计约6000亿元,市场占有率为28%;我国前四大医疗器械流通商(国药集团、瑞康医药、华润医药、嘉事堂)营收合计约600亿元,市场占有率为15%,医疗器械行业集中度提升空间更大。

3、毛利率更高

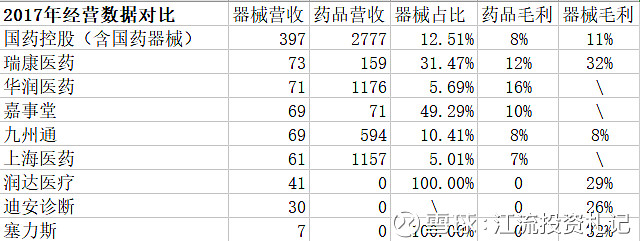

器械流通公司的毛利,普遍要高于药品流通。之前研究瑞康的时候,看到有球友质疑瑞康器械业务的高毛利,经过我的验证,器械毛利高于药品是一个普遍存在的现象。在四大龙头中,九州通器械毛利和药品毛利一致,都是8%;国药的药品毛利是8%,而去年合并的国药器械毛利是11%。四大龙头之外,瑞康医药、润达医疗、塞力斯的毛利率都接近30%,迪安诊断的耗材配送毛利率26%(2018年年报毛利率30%),嘉事堂虽然已经很多年不曾单独披露器械业务毛利率,但在上一次披露的2012年,器械毛利率也有22%。

排除掉上市公司集体造假的微小可能,这些高毛利器械流通企业显然做了一些物流之外的工作。根据上市公司对器械业务的描述,瑞康医药“利润来源中相当大一部分是来自于创新药品和器械耗材的营销推广和院内服务”;润达医疗业务特殊,主要做医学实验室综合解决方案;迪安诊断采用“服务+产品”一体化商业模式,耗材销售与诊断服务绑定;塞力斯为医院提供耗材集约化服务,不仅做产品销售,也为医院提供耗材统一管理服务。

这些上市公司在卖器械和耗材的同时,或多或少地兼职了医药代表、售后服务、检验科医生、后勤部主管的工作,极大地提升了产品附加值,这是器械流通行业有别于药品流通行业的特色。

向医疗机构的渗透使得器械流通企业获得了丰厚的回报,不管是毛利率还是净利率,上述几家器械流通企业都远远优于传统药品流通企业。

二、重点器械流通标的点评

好行业应当买龙头,国药器械本应是最可靠的投资标的,可惜合并到国药控股里面后,营收占比仅有10%,器械业务的表现对利润的影响不大;九州通、华润等传统龙头也有同样的问题,因此这次重点点评器械占比较高的几家公司。

总体来看,器械流通企业的话语权要弱于上游的制造厂和下游的医疗机构,所以现金流都不太好,但是有行业景气的大背景和一些并表因素,营收和利润的增长都很不错。

迪安诊断:

去除掉17年投资收益后净利润增长也很好,2018年拥有行业内最好的现金流,过去几年的现金流表现也优于同行。估值比前几年有了明显的下降,现在的表现完全对得起市值,论安全性是这几只里面最高的,可以期待业绩继续超预期。

嘉事堂:

嘉事堂对医疗器械业务披露很不充分,以至于需要通过研报进行了解。公司的估值低不只是因为现金流不好,我更担心高值耗材降价带来的冲击。公司主要布局心内科、骨科的高值耗材,代理了强生、美敦力等国际龙头的产品,这些产品正是集采降价的首要目标,过去几年屡屡传出大降价的消息,最近的一则在2月份,不知道对公司具体有多大影响。

瑞康医药:

业绩快报爆雷超出我的预料,不知道不可持续因素导致了多少亏损。按照2017年的业绩算现在估值只有14倍,我在它身上看到了困境反转的机会。

2018年少数股东损益同比增加70%,有并表的影响,但粗略估计内生增长至少在30%以上。瑞康的少数股东损益来自大并购时期留给标的管理层的49%股权,少数股东损益的健康增长可以间接说明瑞康并购的业务经营没有出问题。

假如所有并购公司的总增速在30%以上,再加上二三季度看到了财务费用换现金流的操作,说不定未来可以看到一个现金流健康且增速30%+的瑞康,那估值可以向迪安诊断和塞力斯的30倍看齐了,估值修复空间非常大。

当然,赌爆雷股困境反转,风险自然也是很高的。

润达医疗:

润达在实验室器械方面竞争力很强,是一个有特色的细分龙头,也比较难以研究。2018年前三季度现金流持续改善,如果真的摆脱了现金流的问题,也有不错的估值修复空间,但是长期能否持续受益于医疗器械的大繁荣就不好说了。

塞力斯:

小而猛的耗材配送次新股,SPD模式在省外打开了局面,又有华润的合作,高增长是可以期待的。增速高规模小,反而难以进行估值,业绩存在突然超预期的爆发力。