煤层气是一个小众领域,深入研究的人不多,在资本市场上也没什么热度。蓝焰目前估值已经相当的低,未来的成长又有很大的把握,安全性和成长性都相当的不错。我看好蓝焰已经很久了,现在来给大家分享一下我的研究成果。

一、市场问题

1.1基本概念

煤层气俗称“瓦斯”,煤层气是指储存在煤层中以甲烷为主要成分、以吸附在煤基质颗粒表面为主、部分游离于煤孔隙中或溶解于煤层水中的烃类气体,是煤的伴生矿产资源,属非常规天然气。地面钻采的煤层气甲烷含量可以达到95%以上,符合12T天然气标准,可以和常规天然气混输混用(即用起来和天然气没有任何区别)。

1.2 天然气供需

我国天然气整体处于严重供不应求阶段,对进口依赖严重,2017年我国天然气消费量为2373亿立方米,其中天然气进口946亿立方米,进口占比达39.86%。

根据2016年能源局发布的《中国天然气发展报告(2016)》,到2030年,中国天然气消费量将达到6000亿立方米,其中国内天然气生产量将达到3000亿立方米,届时将存在3000亿立方米的供给缺口。

目前我国地面抽采煤层气规模不足100亿立方米,与我国天然气供给的近千亿立方米缺口相比差距巨大。目前官方对煤层气最乐观的口径是到2030年产量达900亿立方米,仍然远远不足以满足届时3000亿立方米的供给缺口。因此,我国煤层气一直到2030年,都将处于供不应求的大环境中。

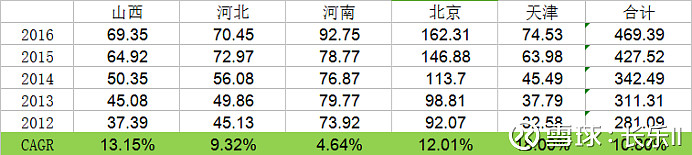

煤层气在山西有本地优势,在产量充足的情况下可以对常规天然气实现全面替代。2016年山西省天然气消费为69.35亿方,未来增速按10%计算,十年后山西省消费量可以达到200亿方。2017年山西省煤层气利用量在60亿方左右,就算未来煤层气只供应山西,十年复合增长率也有12.79%.

1.3 价格

天然气的价格主要包括井口价格、门站价格、零售价格等,井口价格是天然气生产商出售给管道运营商的价格,适用于比较天然气生产成本;管道运营商通过加压、管输等方式,将天然气运输至消费地的门站处,形成门站价;天然气门站负责将天然气输送到每家每户,收取一定的配送费,最终入户的价格是零售价。由于各类型天然气的配送费基本没有差异,一次可以通过门站价或者零售价来比较不同类型天然气的用气成本。

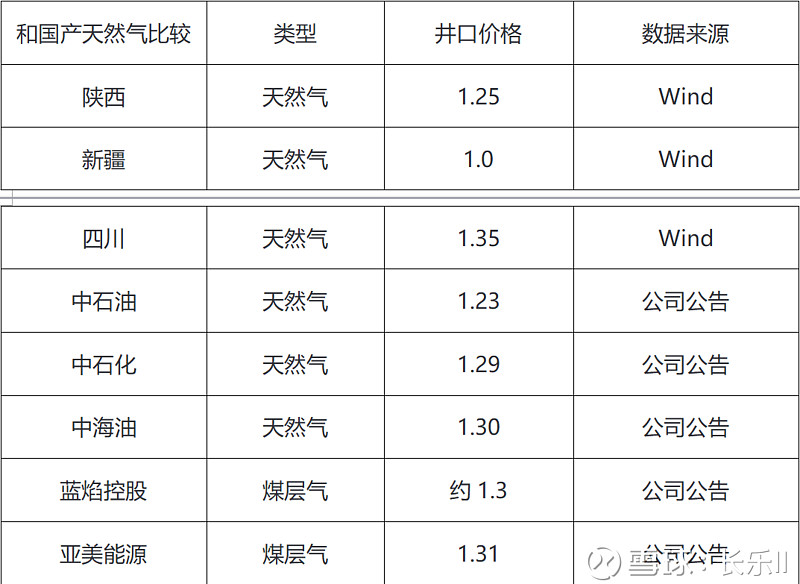

从井口价格来看,蓝焰控股的煤层气井口价格略高于平均水平,但我国的天然气产地集中在陕西、新疆和四川三省,在山西省煤层气的价格比外地天然气有很大优势。根据2017年国新能源的研报,山西省煤层气采购成本低于天然气。

在供应华北方面,煤层气虽然井口价略高于陕西的天然气,但运输距离更近,两相抵消下也有成本竞争力。新疆虽然井口价格低,但是距离太远,运到华北后的总成本应该也没什么优势了。

目前,煤层气有0.4元/立方米的补贴,未来随着行业发展走上正轨,补贴减少是必然的趋势。蓝焰2017年煤层气销售的毛利率是36%,补贴没有算在毛利率里面。可见对于稳定经营的矿井,就算没有补贴也能生存下来(蓝焰最近几年都没有建新产能)。

1.4 瓦斯治理效益

与常规天然气和页岩气开发不同的是,煤层气的开发不仅自身具备盈利性,而且可以取代煤矿瓦斯的抽取,因此节省的煤矿瓦斯抽取费用也是煤层气开发收益的一部分。矿井中抽采出来的煤矿瓦斯由于甲烷含量较低,爆炸的危险较高,纯化处理的成本较高,利用价值不大,一般直接点燃或低价出售给瓦斯发电厂。

根据一些学术论文的研究,山西、陕西等地煤矿的瓦斯治理成本大概是3元/立方米,瓦斯发电厂购买低纯度瓦斯的价格(折合成纯甲烷)大概是0.4元/立方米。也就是说如果通过地面钻采提前解决了煤矿瓦斯问题,每抽取1立方米煤层气相当于节约了2.6元的瓦斯治理成本。这些额外效益意味着煤层气开发企业可以持续获得一定的外快,可能是以政府补贴的形式,也可能是来自煤矿的瓦斯治理费用。

二、产能问题

2016年4月,国土资源部出台《关于委托山西省国土资源厅在山西省行政区域内实施部分煤层气勘查开采审批登记的决定》,意味着这场煤层气行业的中央与地方的争夺,以山西省的胜利告终。

山西省煤炭工业厅2016年6月30日发文,同意晋煤集团与其他煤炭矿业权人合作实施瓦斯抽采全覆盖工程,并由晋煤集团下属子公司山西蓝焰煤层气集团有限责任公司负责实施该工程。也就是说,即使公司未取得煤层气采矿权,但是为保证高瓦斯矿井的安全生产需要,并不影响对煤矿瓦斯进行综合治理。于是在2017年年报中可以看到,蓝焰新增了2.8亿的瓦斯治理服务业务,同时气井建造收入暴增170%。

2017年11月,山西对外公开招标十个煤层气区块勘矿权,蓝焰中标四个。在三年勘探期结束后,勘矿权有很大概率会直接变为公司的采矿权。虽然还不知道会给公司带来多大的煤层气储备,但公开招标每年都有,蓝焰的矿权瓶颈显然已经打破了。

三、估值

蓝焰不是一个成熟期的企业,业绩爆发的潜力很大,这样的公司只能算个保守的下限。山西省十三五综合能源发展规划提到,到2020年煤层气消费量达到160亿方,2015-2020年复合增速为28%,可以作为一个参考。上面我有提到,按照10%的增速估计,山西省到2027年天然气需求大概200亿,假如这些全都是煤层气,那么煤层气这十年复合增速大概12%,远低于国家和山西省对煤层气的发展规划,这也可以作为一个参考。

蓝焰在年报中指引的2018年净利润是8亿元,按照12%的长期增速,保守给15倍的估值,这么算蓝焰的总市值下限是120亿元。目前的总市值只有105亿,安全性可以说是相当高了。