工作实在太忙,好久没有分析公司了。最近市场下跌厉害,一直在寻找优质低估的公司。也不知道是因为自己的确是小股民,越下跌越不敢买,还是自己心态成熟了,能够忍住,总之口袋里的钱,不再烧破口袋。

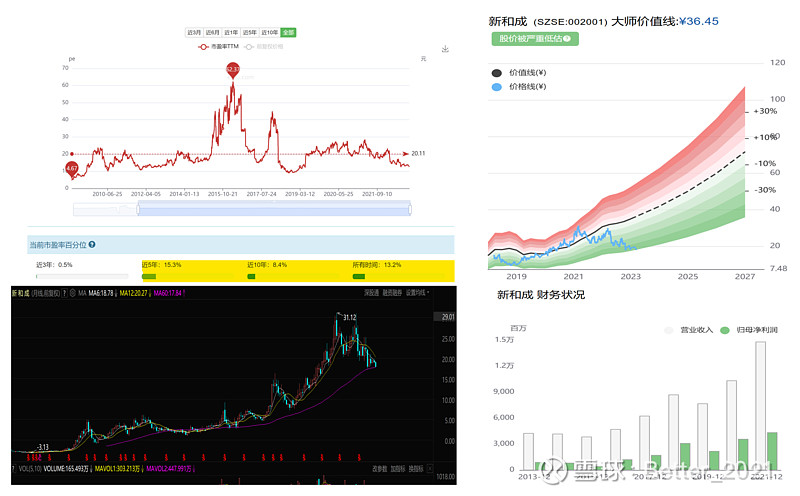

$新和成(SZ002001)$ ,自己加入自选股有一年的时间了,但是由于不是业内人士,对其业务本身无法跟踪,即使自己的表弟在这家公司上班。今天再次看到其深度调整的股价、历史PE处于低位,第三方网站认为其股价严重低估,又对其心动。就想再分析一下。

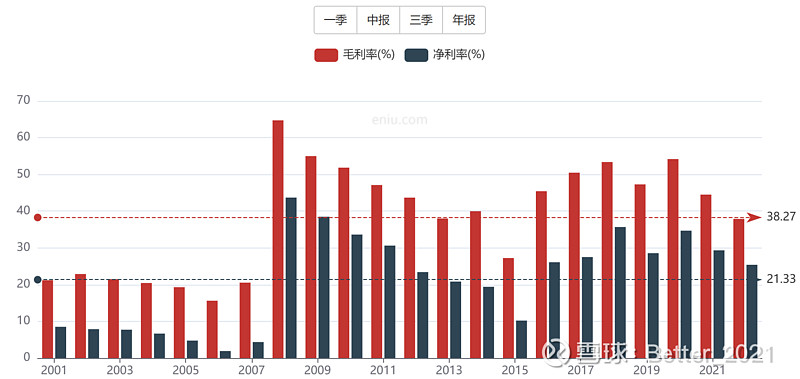

想从IPO招股书看起,但是太耗时间,就决定先看看简单的财务指标。我最关注得还是ROE。从2021ROE来看,这家公司的销售净利率非常好,又看了历史毛利、净利情况,从2008开始,其净利率呈周期性波动,证明是一家周期性公司,但是总体来说一家TO B公司能够维持20%以上的净利润率,说明有一定的定价权。

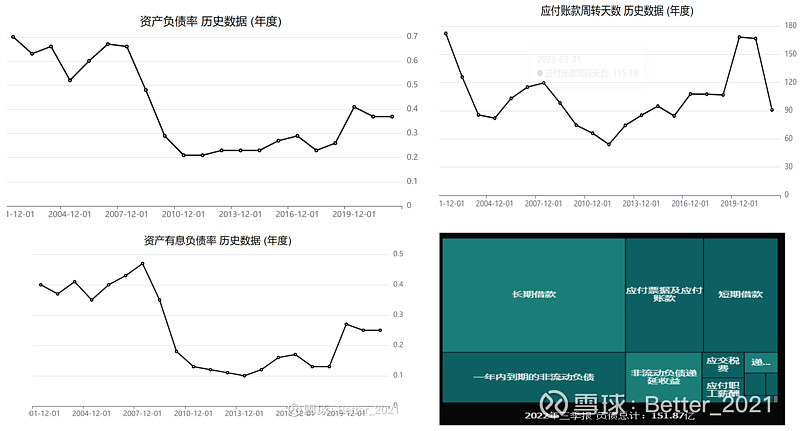

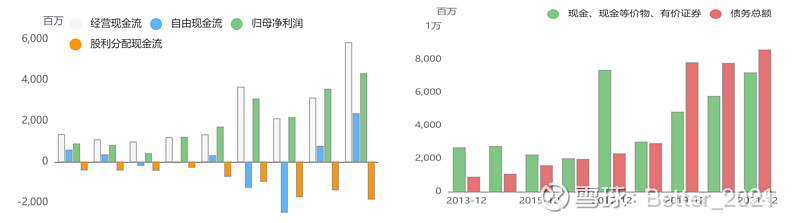

从资产负债率来看,公司近几年的负债率有所提高。第一是给供应商的应付账期明显变长,甚至达到160天以上,虽然这说明了公司对上游的话语权,但是个人不喜欢这种以大欺小公司,这种长账期在供应链中传导,是不利于经济发展的。公司的长期借款、短期借款占比大,有息欠款比例增加,可能是在投资扩大产能。

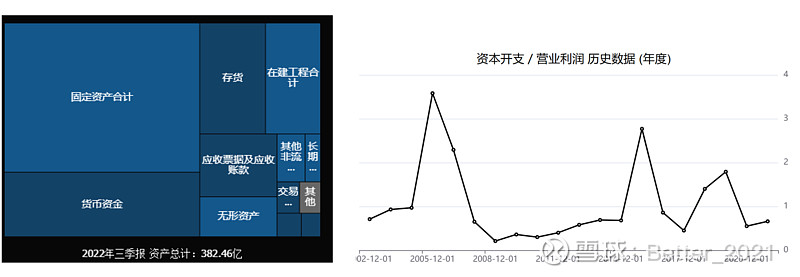

再看总资产周转率,只有0.45,说明是一个重资产行业(或者固定资产占比高,或者库存高、应收账款多,总之都不是好事)。从下图中看出固定资产占总资产43%,在建工程占9%。也就是说一家公司52%的资产是厂房设备。公司的历年资本开支占营业利润的比例经常在1以上,说明营业利润都投入到了扩大产能上。

虽然新和成近几年增加了分红,但是是以增加负债率为前提(有息负债与延长付款)。

在看到这些数据后,这又让我想起了$万华化学(SH600309)$ $利安隆(SZ300596)$ ,这类化工公司都非常优秀,成长也很快,股价也非常好。但是公司的商业模式并不是非常好,都是重资产投入,要想维持成长、保住市场地位,就要不停地扩大产能,直至市场饱和。这也是万华化学在MDI做到世界老大之后,不得不投资其它低毛利的化工产品,哪怕是MDI,为了防止竞争对手扩大份额,而在现有设备开工率不足的情况下,仍然投资了福建项目。对于自己前期分析的金禾实业与醋化股份的代糖产品,也是类似。哪怕农药行业,也是一样。每家都要快速扩大产能,以便建立规模优势,从而降低成本,然后再低价去赢得客户。这种商业模式,本身就是不太好,有硬伤。

所以对于化工类公司,一类是完全的周期公司,一类是周期+成长。对于非圈内人士,很难把握投资节奏。譬如新和成,他的产品是否产能过剩,短、中、长期市场竞争情况、价格走势,我是无法把握,所以只能敬而远之,自己只能挣自己认知范围内的钱。