前面分析了$润丰股份(SZ301035)$ 和$海利尔(SH603639)$ (感兴趣的朋友可到本人专栏里找),得出的结论是:这两家公司是一个战略,也是一样的路线,都是先做制剂,从渠道做起,建立市场壁垒后,再寻求成本优势。不同地是润丰选择了国外市场,建立登记证壁垒;海利尔选择国内市场,渠道下沉到县乡一级,建立客户黏性壁垒。在成本控制方面,双方又都向上游的中间体与原药延伸,实现一体化。在控制成本方面海利尔走得更快一些,但是正因为走得快,海利尔的资产更重,导致周转率低,从而降低了ROE;润丰是轻资产模式,又高负债(无息)所以ROE高。还有就是润丰的登记证护城河要比海利尔的渠道下沉更宽更深。

本篇要谈得是$广信股份(SH603599)$ ,成立于2000年(后面要谈得扬农化工成立于1999年,润丰、海利尔也是2000左右,新世纪诞生了这么多伟大的药企啊)。老板结合自身优势选择了成本领先战略,即在微笑曲线的中间部分——制造,也是最底端。为什么要这样选择?

一、资源优势:

因为其有光气(碳酰氯)生产资质。由于光气是极度危险的,一旦泄露会造成重大事故,所以GJ对指标控制得非常严格,目前全国仅有38家公司具有资质。然后广信依托这个独特资质,进入杀菌剂领域,这个领域从过去的毛利率来看要去除草剂要强。所以靠这种特殊资质,就阻挡了很多潜在竞争者。

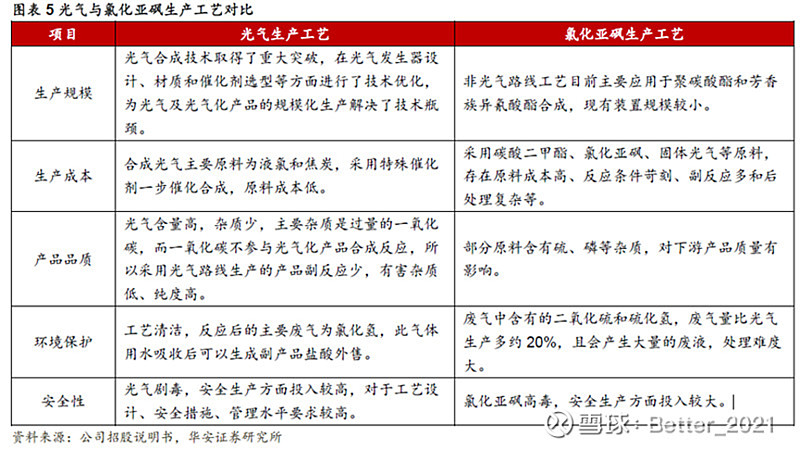

其实还有一种工艺可以生产相同的产品(见下图),根据图的理解是:光气工艺成本低,收率高,污染小,具有很大的成本优势。

二、成本优势:

海利尔、润丰都是以市场为中心,市场哪个产品量大,哪个好卖,哪个利润高,咱就选哪个。但是广信股份是围绕光气做文章,把整条产业链吃透。首先通过光气生产农药制剂,后又生产精细化工中间体,就是把所有的副产物都利用起来。然后向市场上提供最有成本竞争力的产品,而且质量比竞争对手还要好,完全是以我为中心的打法。所以广信的制剂业务很少,大部分是原药、中间体,向制剂厂家供货,To B业务,但是因为成本控制得好,加上是杀菌剂天然的优势,毛利率、净利率都控制得很好。

因为做习惯了大客户,对于自主登记不太感冒,对To C业务更是打不起精神来。

三、战略清晰:

管理层非常清楚地知道自己的能力圈,不贸然出圈。我们对比一下公司2015/2021年年报提到的战略(下面斜体字),发现这么多年公司的战略方向基本没有变,就是紧紧围绕光气做文章,生产出的产品可以不限于农药行业,可以到精细化工,也可以到医药,而且不只是说说也是这么做的。

2015年战略:明确发展方向,调整发展思路,形成以光气资源为核心,剂型、原药发展并重,产品精致、结构搭配合理、成长性好、抗风险性强的新格局,逐步形成农药、化工中间体、化工新材料、医药四大业务板块。引入先进管理理念,实施创新提升计划,通过解决人才成长机制创新、技术攻关成果转化、销售思维创新为企业发展提供新动力。打通人才成长通道,关注员工合理诉求,提高员工工资待遇,打造“以人为本”的新企业文化。

2021年战略:公司将以自主研发为主,密切关注国际大公司的专利产品,提前布局,以现有产品为依托,充分利用光气的优势资源,进一步拓宽光气化产品,打造全产业链的模式,丰富原药产品的种类,以高端低毒附加值高的产品逐步替代市场竞争力低的产品。远期进军新材料和医药市场,拓宽产 业面。

四、大股东多元投资:

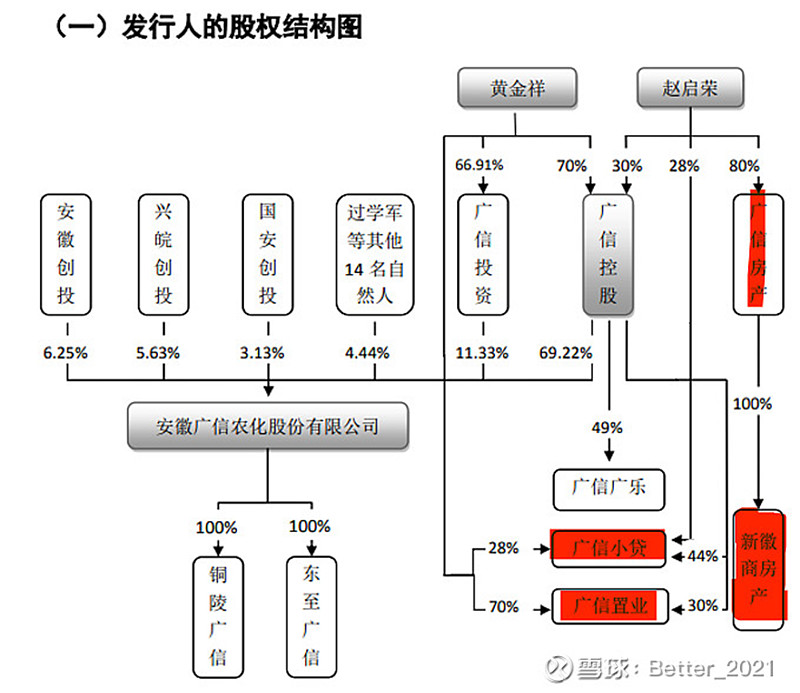

公司招股书中提到的股权结构图中发现两个大股东(一致行动人)名下有多元投资(见红色部分)。虽然这些法人不在上市公司下面,但是让人推断老板有挣快钱的想法。这种事情没有对错,只有喜欢不喜欢。对于我个人来讲,我看到的是风险,我们需要关注股东股票质押的情况。

五、外延发展:

2022年其收购辽宁世星药化,其目的为(摘自世星医药评估报告,下面斜体字):

上市公司与世星药化在产业链、市场开发、客户开拓和技术研发等方面具有 较强的协同基础,通过本次交易,双方在产业链延伸、产品研发、市场拓展、安 全环保和信息化管理等方面有着优势互补、协作共赢的发展空间。本次交易有利于 提升上市公司的综合竞争实力,有利于实现公司“强化产业链优势,开拓医药 领域”的战略发展目标。

但是在下文的具体解释中只提到了(斜体字):双方可整合技术研发资源,共享共建研发平台,实现技术资源互补,实现技术协同。

本人在查了世星的产品, 主要是两个工厂都有硝基氯化苯业务,客户可能具有一定的协同。所以收购可能还是想通过世星药化进入进入医药中间体行业,顺便收了香兰素的业务。

六、强大的现金流造就了强大的资产负债结构

公司账上躺着33.28亿的现金,有43.86亿的金融资产,应收账款只有3.78亿(应收非常少,说明这两年东西不愁卖),类现金共计80.92亿。负债总计39.79亿,可用现金达到41亿。为什么有这么好的现金?

看了一下公司过去的现金流、净利润、资产负债结构,一个发现就是公司的固定资产占比并不是很高。以2021年为例:固定资产只有15.67亿,却产生了55.5亿的销售额,销售额/固定资产=3.54倍。我们看一下化茅万华的情况:2021年底固定资产652.33亿,销售额1455亿,两者比值:2.23倍。所以或者广信股份产品的价值更高或者产出效率更高。所以广信股份的增长,虽然靠固定资产投资,但是新资产很快就能产生现金。

现在一个幸福的烦恼:公司是把这些现金分红,还是用于投资?怎样投资。相信管理层的,就相信他们可能会有合适的收购,或者投资什么项目,这种猜测对股价有较好的支撑作用。

七、最后总结

广信股份通过光气的半垄断资质,成功将一部分潜在进入者挡在圈外,而且这种垄断在未来也不太可能消失,为自己建立了一条挺宽的护城河,但是却不太深,因为还有其它药厂也有光气许可,其也可以生产相同的产品。然后自己在光气上挖掘一切可以挖掘的潜力,建立成本优势控制好毛利率,把护城河加深了一下。

但是毕竟光气可做的文章是有限的,所以其天花板应该能够预测得到,所以其也收购了世星医药,向医药中间体领域进军,这很可能是公司的一个第二曲线。另外其账上躺着的现金,让人产生暇想。