最近在看催化剂方面的公司,对$凯立新材(SH688269)$ 和$中触媒(SH688267)$ 印象深刻,为了横向对比,也看了$建龙微纳(SH688357)$ ,贵研铂业、鼎际得的资料,本想看完所有的资料后再写分析,但是今天在看建龙微纳时,发现一个有意思的现金流问题,忍不住先分享一下。

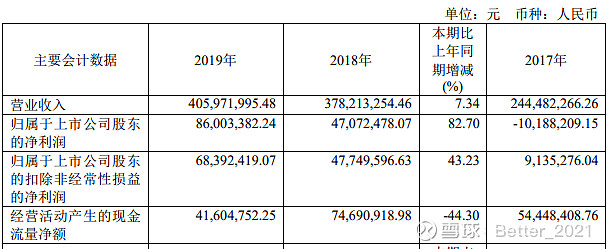

建龙微纳2019年的主营数据如下:

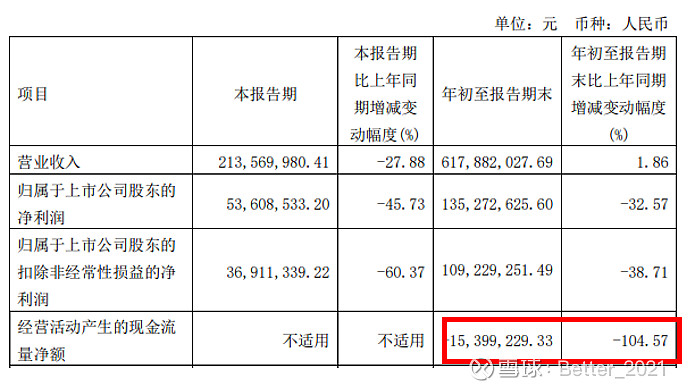

营业收入微增7.34%, 但是扣非净利润激增43.23%,这应该是一个非常好的现像。但是其自由现金流却减少44.3%,只有4160万,少于扣非净利润6839万,很蹊跷。

再从上图建龙微纳的历史现金流分析来看,从2017年以来,建龙微纳的经营现金流一直大于归母净利润(2019除外),表现还是非常好的。但是2019到底是什么原因呢?

我们来看建龙微纳的经营活动现金流:

2019与2018年收到的经营现金2.54/2.52基本一致,但是购买商品、接受劳务支付的现金却是1.22/0.79,增加了0.43. What!Why?从总报表看营收微增,利润大增,很明显毛利提高,但是为什么支出的现金反而增多?公司在2019年年报里说,主要原材料价格是下降的。支付现金不应该变多吧!难道是改变了付款条件(缩短)来还旧账? 这个原因是有可能的,因为公司2019年上市,2018年的账要美化一些。

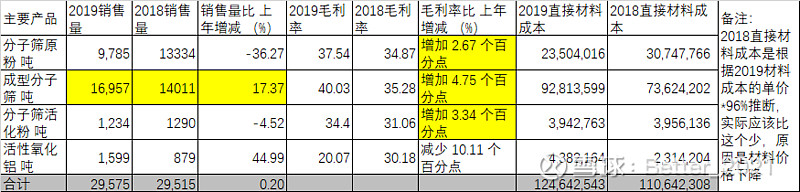

我们来看一下原材料的真实成本。下表中2019直接材料成本来源于2019年报表,2018没有找到年报,只能推断。 2019年直接材料成本1.246亿,与支出的现金接近。但是2018年的直接材料成本在1.11亿左右(材料单价按2019年材料单价*96%,因为其2019年毛利率提高了3.99%)。 这就出现问题了,1.11亿的材料成本,只支付了0.79亿,少了0.32。这正好是2019年经营现金流减少的额度。

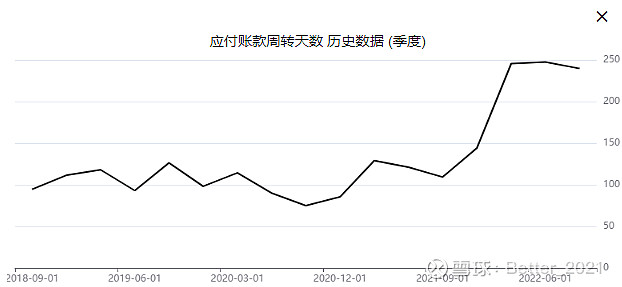

我们再来看建龙微纳的应付账款周转天数,2016/2017/2018呈下降趋势,所以公司确实是在还旧账。2019与2018的天数接近,应付少了0.18亿,稍微还了一点旧账,后面的就按新谈定的付款期来了。

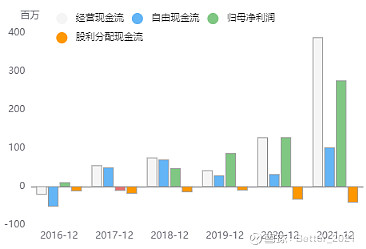

但是在这个过程中我又发现了一个有趣的现象,请看下表。

建龙微纳的经营活动收到的现金居然一直少于营业总收入,而且比例还不低。但是经营活动的现金流却大于扣非净利润(2019除外)。卖出去的东西没收回钱来,利润却是真金白银,只有一个可能,那就是人家买我的东西不给钱,我买你的东西也欠更多。

从上表看建龙微纳的的应收一直占总收入的1/3左右,而由于营收的快速增长,所以其利润实际一直是应收款,没有转变为真金白银。我们按季度来看建龙的应付账期从2021.09开始就激增了。即使在这种情况下,也没有阻挡其经营现金流变为负数。

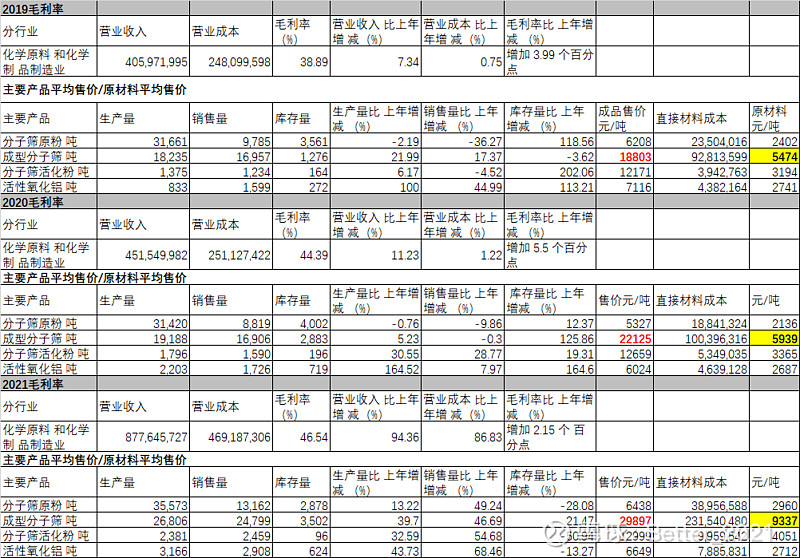

我们再来看实际业务的情况。2019/2020/2021连续三年建龙微纳的毛利率在提高。原因如下:

1、建龙微纳主动调整产品结构,减少原粉的销售,增加成型分子筛得销售,成型产品的毛利率要高;

2、2019/2020年因为原材料价格下降,和结构调整,毛利率显著提高.

3、2021年虽然原材料价格上涨,但是其成品售价涨得更多。

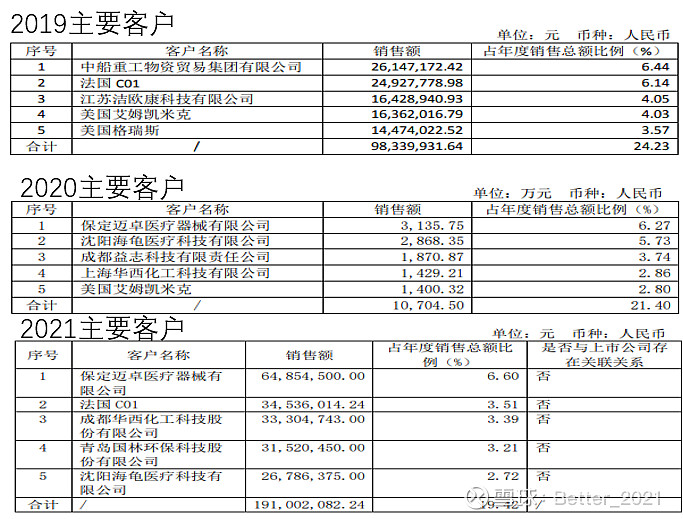

为什么建龙微纳能够有这么强的议价权?其客户主要是To B的大牌分子筛厂家(其做OEM),或者大型气体设备厂(如盈德气体、杭氧气体),按理说不应该这么强势。但是其分子筛可以用于医用制氧机和家用制氧机,在2020/2021期间制氧机大卖,所以其用于制氧的分子筛也大卖,其前5名客户变成了医疗设备厂。

到了2022年,制氧机的供给饱和,现在又回到正常的业务上来,加上原材料的涨价,就出现了利润与现金流的双下降。

本质上来讲,建龙微纳的业务是To B业务,虽然产品有一定的壁垒,但并不是很高,所以价格取决于供需。疫情期间,突然爆发的制氧机需求带来了一波行情,后续回归正常后,且产能增加后,毛利率与净利率会有一定的回撤。

分子筛的应用场景很广阔,也正好符合国家的环保趋势(废水、废气、土壤修复),从长远来看还是一个增量市场。但是作为制造企业,其下游客户话语权较强(规模大、可选供应商多),成本控制与规模领先是这个行业最核心的竞争力吧。

同是也提醒我们不要被数字假象迷惑,还是要多看业务。如果过去只简单的看其经营现金流、自由现金流,觉着这家公司不错,实际上其在打时间错配的牌,不停地延长供应商的付款周期,但是这个是有限度的。如果没有提前发现,就只能接受今年的大幅回调了。

以上是由建龙微纳的现金流引发的思考,供大家参考。