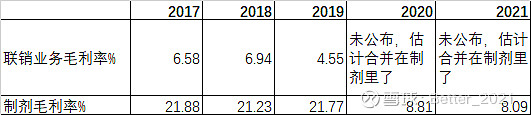

中农立华的联销业务,我的理解就是给国外的农药巨头在国内做好分销,巨头直接定价,中农负债仓储、配送、收款,不知道理解的对不对? 如果理解地对,这个业务就是挣个跑腿费,毛利率应该很稳定,旱涝保收。但是2019年年报联销模式毛利率大幅降低,厂家没有说明。2020/2021年在报表中就不再体现这个联销模式,但是我推断其还存在,因为原来自主销售的制剂业务销售额大幅增长,但是毛利率从21%降到8%(原来联销:制剂=2:1~1.5:1)。

第一个问题:哪位大侠知道这个联销模式为何毛利率会波动,而且如此之低?

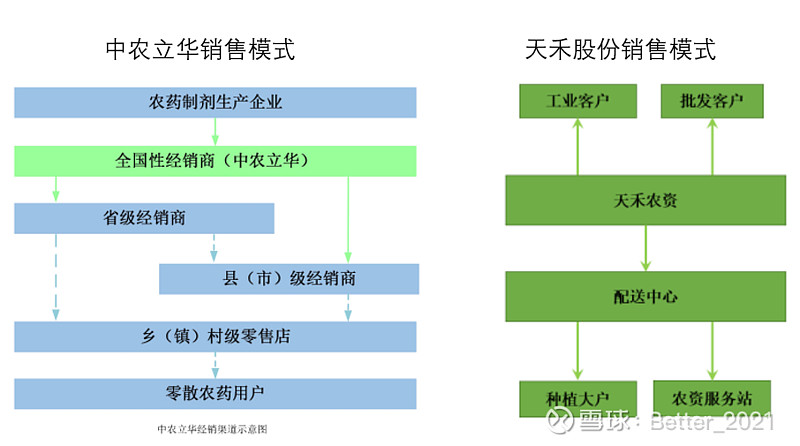

第二个问题: 中农立华的销售模式为大型农药企业(多为国外巨头)在中国的总代理商(代理商这个称呼不一定准确),然后由中农立华再分包到各个省的经销商,然后再继续向下传递。这个模式与$天禾股份(SZ002999)$ 的直接面对终端服务站,在目前情况下哪个更有优势?未来如种方式更有前途?

谢谢了。