万科(000002)于3月17日晚发布了年报,随后的两天之内股价跌幅合计超过百分之十,这说明市场对于万科的年报是十分失望的。

失望点主要有如下两个:

1.净利润增幅低于预期,15.1%的净利润增幅远低于三季度时的同期增长30.43%,再加上王石同志去年透露的万科利润非常好给大家带来的高预期。

于是投机者表示十分失望。

2.第二点则是万科难得的没有增加年度分红,而是提到受疫情影响仅把分红维持在上一年度的水平。

于是部分价值投资者表示十分失望。

两厢叠加下来大批股民们的心态直接就炸了,也就导致了万科乃至整个地产板块上周出现了大幅下跌。

但经过笔者的研究之后,却发现情况并没有这么悲观,万科2019年的年报中仍隐藏着可观的利润留待以后年度变现。

接下来就让笔者和大家一起探讨一下。

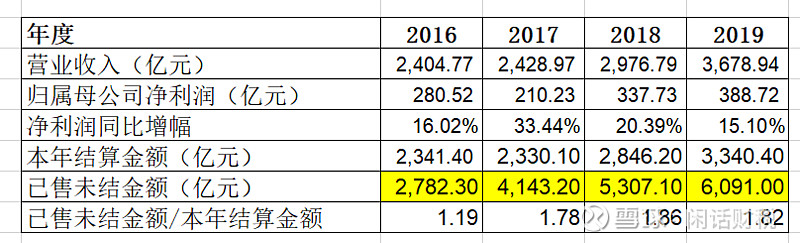

一、已售未结资源

可以看到万科2019年年末存在6091亿元的已售未结资源,而这6000多亿会在随后的年度逐渐转为收入,即使万科从2020年1月1日起没卖出一套房,按照2019年度的结算规模,万科也可以覆盖1.82年的收入结转。

已售未结资源/本年结算金额之比自从从2017年度大幅上升后就一直停留在高位,这只能说万科通过减缓结算进度实现平滑业绩的目标。

这就是万科最大的利润蓄水池。

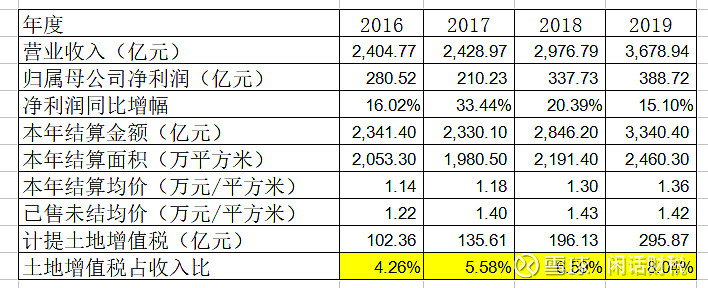

二、税金及附加-土地增值税

可以看到万科计提的土地增值税不仅绝对值每年快速增加,占收入的比重也是不断增加(一般理解土地增值税计提比例与收入有一定正相关关系)。

2018年土地增值税占收入比较2017年上升了1个百分点可以理解,因为本年结算均价与已售未结均价均上升了0.12万元/平方米与0.03万元/平方米。

但是2019年土地增值税占收入比却在本年结算均价与已售未结均价仅分别上升0.06与-0.01万元/平方米基础上较2018年上升了1.45个百分点,是不是有点不科学呢?

如果土地增值税计提比例仍维持在2018年比例,2019年度的净利润超过20%是没有问题的。

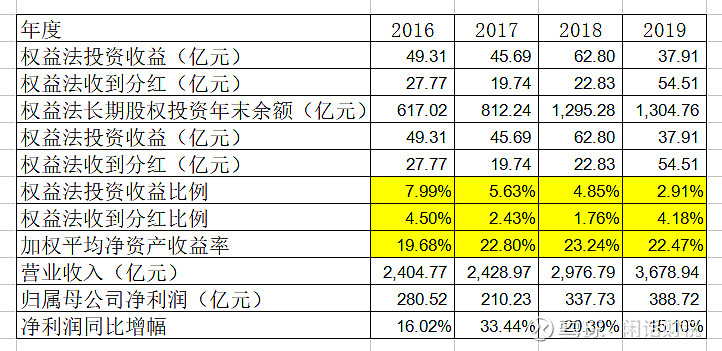

三、权益法核算投资收益

可以看到,万科从2016年开始不断加大“小股操盘”模式的投资,账面上体现为不断增加的权益法核算的长期股权投资。

(“小股操盘”特点在于同股不同权,企业以较低的持股比例进行项目开发,凭借管理和品牌的输出实现大量项目的运营管理,显著推动企业的规模化扩张。)

但是我们可以看到,2019年度,在不断强调现金为王的思路下,万科从合营企业及联营企业合计收到了史无前例的54.51亿元分红,这符合万科的商业逻辑。

但是,从2017年起,另一项指标,万科每年确认的投资收益占股权年末余额比不仅持续远远低于万科自身的整体加权平均净资产收益率,更是不断的下滑,这真的符合商业规律吗?

试想一下,万科参与投资的合营企业与联营企业绝大多数都是各地的本土合作商,不属于需要业绩的上市公司,想必没有做大净资产的动力,而是更倾向于延迟纳税,多确认成本,这也可以解释万科投资收益率持续多年的不断走低,而在未来最终结算的时候,想必万科的投资收益指标也将会迎来一次报复性的增长。

以上三点就是笔者对万科2019年度潜在的利润蓄水池的判断。

2020年中国一方面受到新冠肺炎的冲击,一方面却在中央层面仍不放松对房地产的束缚,万科可能就是出于加大现金储备用于进一步的扩张和避免刺激中央继续出台限制房地产企业发展的政策两层考虑隐藏了部分利润。

读到这里的朋友,你们还在担忧明后两年万科的净利润增长吗?

以上仅为笔者个人的一些思考,仅供参考,不作为投资建议。