关注中科星图有一段时间了,前几天公司发布年报,乘着这个机会,来看看公司的最新情况,因为对于该行业其实还不太了解,所以如果有什么错误认知,还请各位能够指出。

总体来看,公司2023年总体表现还算不错。

2023年收入25.2亿,同比+60%,扣非净利润 2.3亿 ,同比+37%;全年经营性现金流 1.3亿,同比转正,现金流情况有所好转。

1) 公司业务

公司业务所涉及的板块个人理解,主要有航天航空,低空经济,数字地球,军工,空天信息产业等,近期比较热门的是低空经济,不过个人还没有理解到底会对公司产生怎么样的具体影响, 只能说有可能会扩展公司的下游需求的领域。

公司的主要业务,个人理解为:

a. 底层是通过研发数字地球相关产品和核心技术,陆续推出 GEOVIS 数字地球基础软件系列产品;这是公司最核心的技术资产。

b. 在此基础上,形成以特种领域、航天测运控、智慧政府、气象生态、企业能源、线上业务六大板块业务为核心的GEOVIS数字地球应用软件系列产品,为特种领域、政府、企业等用户提供软件销售与数据服务、技术开发与服务、专用设备以及系统集成等业务;客户主要为政府和中大型企业,这是公司第一增长曲线业务。

c. 通过GEOVIS Earth星图地球系列在线数字地球产品和服务研发,实现数据上云、计算上云和应用上云,稳步推进传统线下业务向线上业务转型,开拓更广泛的业务应用场景与市场增长空间,形成了在线数字地球的服务运营模式。这些业务的客户可能会有中小企业以及个人用户,这是公司第二增长曲线业务。

上面的b主要是线下业务,c主要是线上业务,毫无疑问,c的潜力无疑会更大,但是不确定性也会高很多。

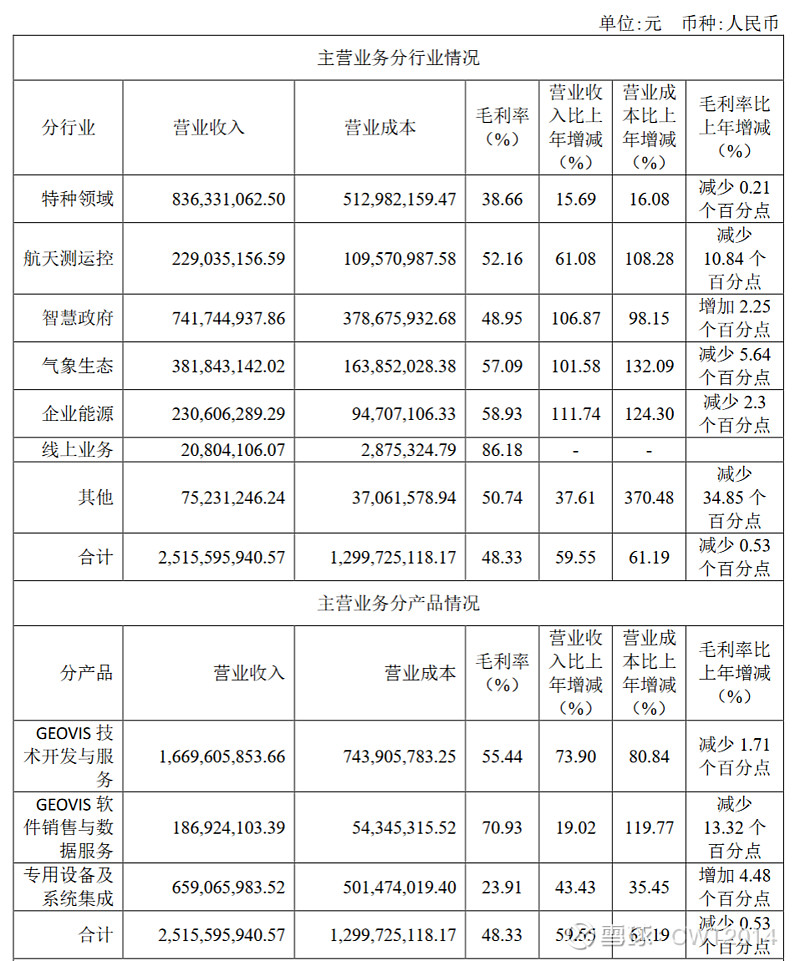

2) 业务板块情况

可以看到公司稳步推进集团化、开启生态化,通过设计和推进“赛马”机制,有效激励各赛道公司积极进取,拓展各细分市场。特种领域/航天测运控/智慧政府/气象生态/企业能源营收分别为 8.36/2.29/7.42/3.82/2.31 亿 元,同比增长 15.69%/61.08%/106.87%/101.58%/111.74%,增长趋势总体是不错的。

公司第二增长曲线业务收获个人认证开发者 20914 户、企业认证开发者 21192 户,开发者基于数字地球在线能力构建活跃的生态应用 13769 个,累计触达 4555 万个终端用户,实现收入 2080万元,算是达到了一个里程碑,不过未来能不能持续快速增长,个人觉得还需要持续关注。

从分产品情况来看,软件和数据服务的毛利率是最高的,线上业务应该也是包含在这中,所以发展线上业务,对于公司整体毛利率的提升帮助不小,毕竟卖设备和集成毛利率低,同时也不是可持续的。

3) 损益表

a. 2017-2023年收入扣非净利润趋势

2023年收入和扣非净利润都创了历史新高,同时毛利率似乎也停止了下降趋势。整体来看,近年来收入的增速更加快一些,而净利润的增速稍小一些,有毛利率下降和研发投入增速较大的原因。趋势线来看,毛利率和扣非净利润率整体是下降的,可能未来一段时间内都会存在净利润增速不如收入增速的情况。

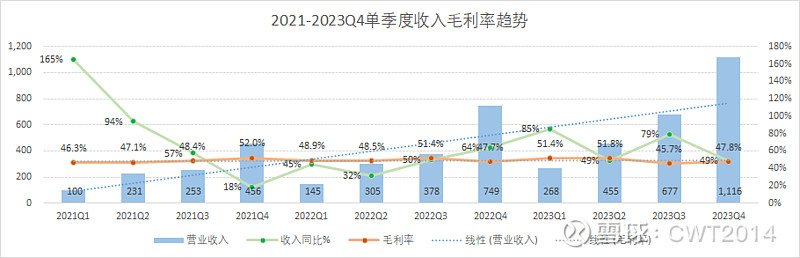

b. 收入/毛利情况

2021年以来单季度收入毛利趋势:

公司最近12个季度收入连续同比增长,Q4单季度收入继续创造新高,约49%的同比增长还是挺不错的,Q4毛利率相比Q3略有回升,趋势线来看,收入增长斜率较大,毛利率则基本持平。

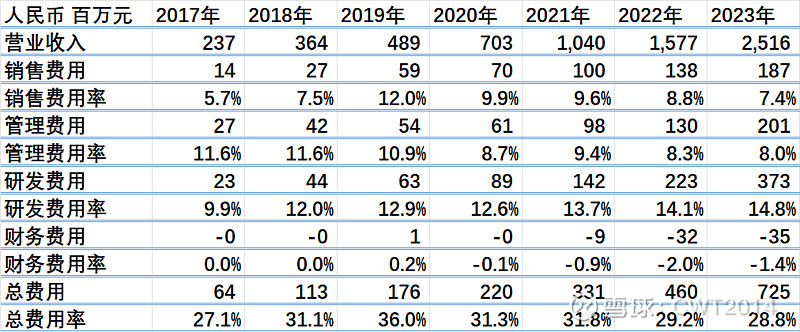

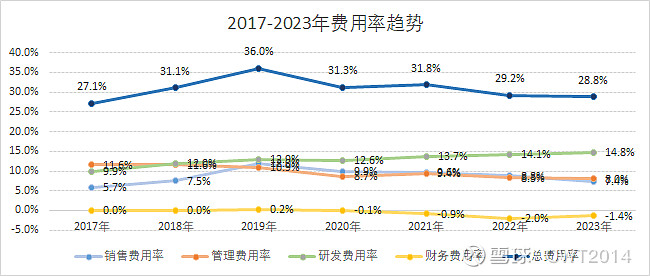

c. 费用情况

销售费用率近年来开始逐渐下降,和收入增长较快有关;

管理费用率近年来开始逐渐下降,和收入增长较快有关;

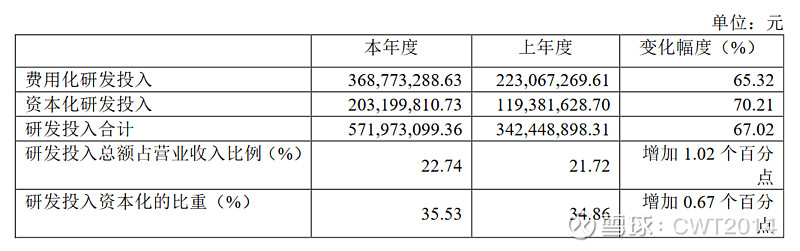

研发费用率近年来开始逐渐上升,公司研发投入较大,不过需要注意公司还有相当一部分的研发投入做了资本化,可能在未来会是一个风险点。

总体来看,整体费用率近年来开始逐渐下降,和收入增长较快有关,不过需要关注研发费用的趋势和资本化的研发投入趋势。

4) 资产负债表

有几点可以看看:

a. 应收账款,余额18亿,同比+64%,接近收入增长率,基本合理;

b. 合同资产,余额4.2亿,同比+36%,同比增加不少,后续需要关注一下是否能否满足履行合同中的履约义务从而收到回款;

c. 长期股权投资,余额2.2亿,同比大增,公司解释为投资基金。

d. 有息负债/资产负债率,公司短期借款2.4亿,同比增加了不少,公司目前的资产负债率是35%,在正常区间内,整体财务风险可控。

e. 合同负债,余额0.7亿,同比-70%,需要警惕,看一下后续的合同/订单情况,是否会恢复增长。

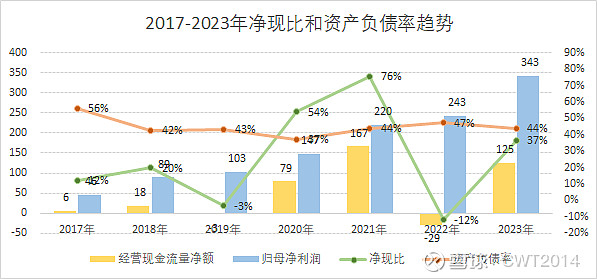

5) 现金流/资产负债率

2023年公司经营性现金流1.3亿,同比转正,现金流情况有所好转。

6) 估值/技术走势/股东情况

2024年3月末增加到1.1万,基金最新持股约3400万股,占比9%,比例较高。

个人感觉结合公司线上业务目前的体量还较小,有一定的不确定性,所以总体目前估值处在较高的位置,如果未来业绩能够兑现增长,那么估值将会快速下降,所以现阶段可以保持关注。

7) 投资逻辑

两个维度来看:

a. 第一增长曲线稳步增长

b. 第二增长曲线进入收获期(可能),低空经济有望进一步拓展空天信息新型应用场景(可能)

8) 风险

宏观环境风险;线上业务不及预期;市场竞争加剧;盈利预测及假设不及预期。

9) 总结

目前来看,公司处在快速发展的轨迹上,但是基于目前的估值可能处在偏高的位置,同时业务也具有一定的不确定性,所以暂时会保持关注。

祝各位好运