这两天又汇总了2个数据,试着分析一番。

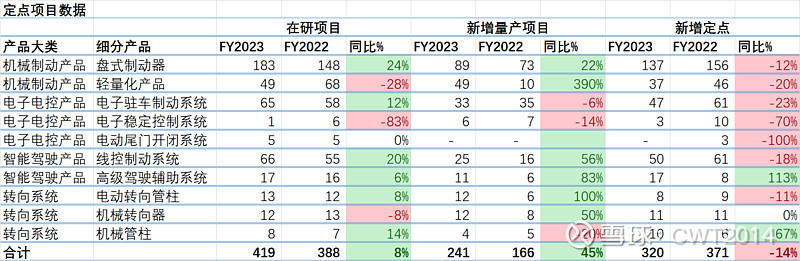

1) 定点项目数据:

对比了2023年和2022年的公司定点项目的数据,可以发现2023年新增定点项目小幅下降,可能预示着2022年因为芯片短缺以及其他原因带来了国产化替代的大趋势到达了最高峰,后面的新增项目可能会保持相对平缓;同时在研项目还在持续增长中(因为量产速度跟不上新增速度),所以相信短期内公司的量产项目会持续释放出来,2023年的量产同比+45%便是一个信号。

观察到轻量化产品量产同比大增3.9倍,可能预示着2024年的毛利率会有所提高(因为轻量化产品平均毛利率历史数据来看高于公司平均毛利率)。后续可以观察看看。

线控制动新增量产同比+56%,这个数字感觉可能会比较接近2024年线控制动的销量增长率,后面可以验证看看(当然可能无法验证)。

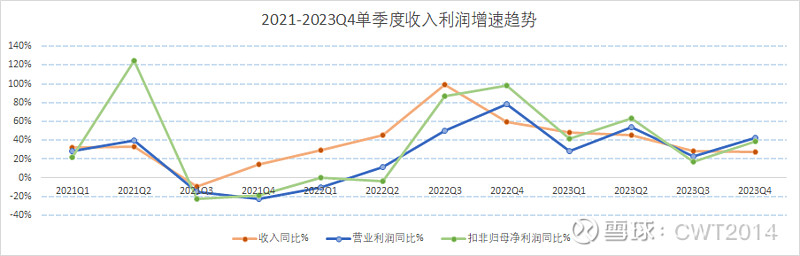

2) 收入利润增速趋势

收入方面在2021Q3 WCBS开始量产之后便开始了快速增长的趋势(当然不全是因为WCBS,EPB和轻量化可能贡献了更多增量收入),然后在2022Q3开始增速下降的趋势,这是正常的走势,收入基数在不断的增大,想要保持高速增长变得越来越困难。所以预计未来收入增速不会太高了,也许在30%左右的水平,上半年的增速可能略高一些,看看后面的趋势会不会如此。

营业利润增长率和扣非归母净利润增长率总体是比较接近的,不会偏差太多,在2021Q3到2022Q3这段时间,由于毛利率波动和研发费用大幅增长,导致一直在收入增速之下。之后的几个季度中,和收入增速交替变换位置关系,可能和毛利率还未稳定和研发费用增速下降且不太稳定有关,根据2023Q4的研发费用来看,未来的研发费用增速应该会保持较低的水平了(新增定点项目数量开始平稳);同时因为轻量化产品销量增速逐渐增加之后,毛利率水平因此也许会慢慢上升。因此猜测未来的利润增速会继续超过收入增速。

3) 2024Q1猜测

因为公司披露的公开信息实在太少,因此其实一季度情况非常难猜,所以只能靠感觉猜测:

a. 收入

收入预测难中之难,但又是业绩预测中最重要的一个环节。公司的两大国内客户奇瑞和吉利一季度销量快速增长,奇瑞>60%,吉利>40%(似乎),因此直觉上会认为公司Q1收入增速不会低,不过需要考虑到零部件销量应该是提前于整车销售的节奏,所以也许对应这2个客户的销量不是和以上数据同步的,所以其实还是很难预测。

海外轻量化业务可能会保持较高的增速,但是不确定性可能也较大,并且可能墨西哥工厂的产能爬坡可能并没有想象的那么顺利,所以如果轻量化业务销量增长30%以上就是很好的成绩了。

综合来看,猜测总体收入增长25%-30%左右,19亿左右,如果低于18亿或者高于20亿就是偏离我的预期较大了。

b. 毛利率

根据以上数据趋势,加上轻量化产品增速可能保持较快水平,所以猜测2024Q1的毛利率会高于2023Q1,也许接近22.5%,如果低于21.5%或者高于23.5%就是偏离我的预期较大了。

c. 扣非归母净利润

如上面所猜测的,考虑到研发费用增速可能放缓以及毛利率水平慢慢提升,猜测扣非归母净利润率可能会高于2023Q1(10.5%),可能大约在11%,如果能够高于12%的话,可能就超过我的预期了。

这样的话,就得到了2024Q1的扣非归母净利润大约会在2.1亿左右(19*11%),同比增长约32%,如果增速<25%或者>40%的话,就偏离我的预期较大了。

数周后可以看看猜的准不准了,哈哈。