首先说明对于医药行业,基本算是一个门外汉,所以暂且试着胡乱分析看看。

财务数据不用看了,没法看,这个对于创新药公司来说不是最重要的,需要关注的就是现金流,目前来看,公司的资金还是可以支撑继续研发的。

2022年业绩:

2022年收入7.7亿,同比-46%,扣非净利润 -11.2亿 ,同比大幅下降;全年经营性现金流 -12.6亿,同比大幅下降。意料之中,2021年的时候确认了一笔2亿美元的首付款收入,所以导致2022年同比下降。不过2款核心产品泰爱®(泰它西普)、爱地希®(维迪西妥单抗)销售显著放量,并且已经进入医保目录,算是一个不错的进展吧。

业务情况

随着两个核心产品泰爱®(泰它西普)、爱地希®(维迪西妥单抗)进入医保目录,2022 年销售放量显著。

截至 2022 年 12 月 31 日止,公司自身免疫商业化团队已组建 639 人的销售队伍,这些成员在商业化自身免疫治疗药物方面具有丰富的经验。作为全球首个 SLE治疗创新双靶生物制剂,泰它西普已于 2021 年 3 月获 NMPA 批准上市,并进入销售,同年 12 月份,该产品被纳入新版国家医保药品目录用于治疗 SLE。2022 年,公司自身免疫商业化团队涵盖全国 31 个省级行政单位的 241 个地级市的 1876 家医院。截至 2022 年 12 月 31 日,自身免疫商业化团队已完成 495 家医院的准入。

截至 2022 年 12 月 31 日,公司肿瘤科商业化团队已组建 520 人的销售队伍,这些成员在商业化肿瘤治疗药物方面具有丰富经验。维迪西妥单抗分别于 2021 年 6月、12 月获上市批准,用于治疗 HER2 表达局部晚期或转移性胃癌(GC)及治疗晚期尿路上皮癌(mUC)。同年 12 月份,相关胃癌适应症被纳入新版国家医保药品目录。2023 年 1 月,相关尿路上皮癌适应症被纳入新版国家医保药品目录。2022 年,维迪西妥单抗被正式纳入 2022 年中国临床肿瘤学会(CSCO)指南用于治疗 HER2表达晚期转移性胃癌三线治疗的 II 类推荐,以及用于治疗晚期尿路上皮癌(mUC)一线治疗的III级推荐、二线及三线治疗的II级推荐。2022 年,公司肿瘤科商业化团队涵盖全国 31 个省级行政单位的 241 个地级市的 1419 家医院。截至 2022 年 12 月31 日,肿瘤商业化团队已完成 472 家医院的准入。

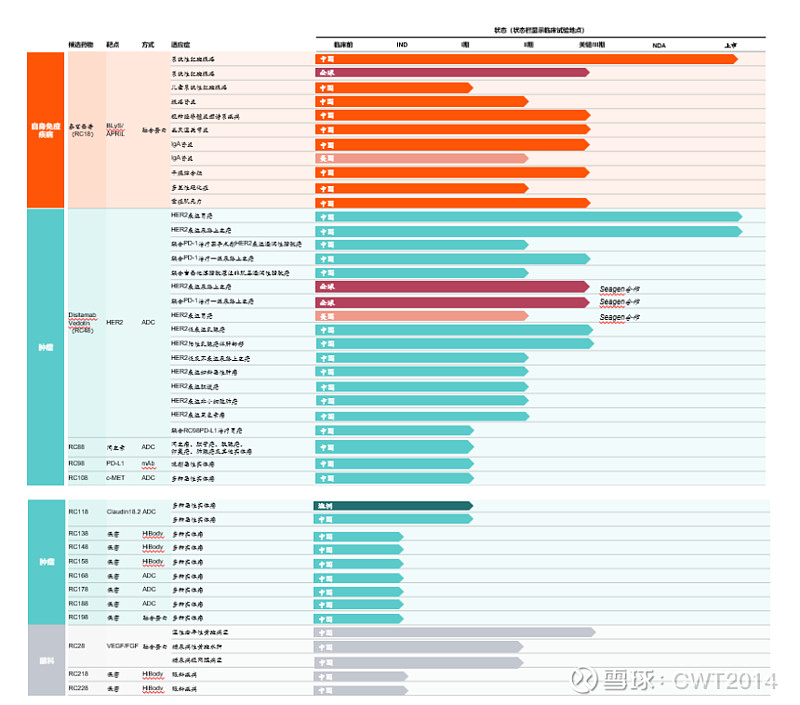

公司目前共有七个分子处于临床开发阶段。已进入商业化阶段的药物泰它西普(RC18,商品名:泰爱®)和维迪西妥单抗(RC48,商品名:爱地希®)正在中国及美国进行针对多种适应症的临床试验,并取得了多项积极进展。此外,RC28、RC88、RC98、RC108、RC118 等其他分子临床进展顺利,将陆续进入关键临床试验阶段。

研发管线情况(实在看不清,无力吐槽):

非常可惜,年报中最核心的内容过于模糊,只能看个大概,年报中虽然有文字版的叙述,不过如果图能够看清就会方便太多了。。。希望公司下次可以放个清晰图。

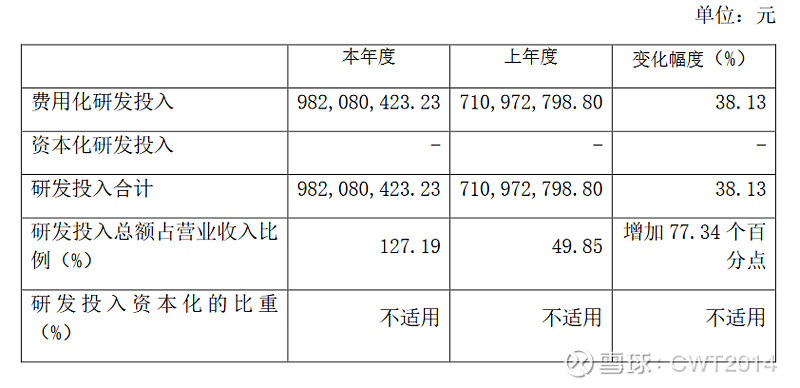

研发投入情况表:

研发费用增长38%,加大投入是不错的,同时也没有资本化,感觉也是不错。

公司股权架构稳定。王威东、房健民、林健、王荔强、王旭东、邓勇、熊晓滨、温庆凯、杨敏华、魏建良等 10 名自然人为公司共同实际控制人。合计控制公司 41.61%的股权。

截止2月底,股东数为0.5万,总体持股比较集中。

投资逻辑:

2款核心产品泰爱®(泰它西普)、爱地希®(维迪西妥单抗)销售显著放量,并且已经进入医保目录;泰它西普作为公司的核心融合蛋白产品,除在中国商业化稳步推进外,全球化加速进行中。

主要风险:

研发进展不达预期、竞争加剧及医保放量不达预期的风险;减持风险。

年报中的问题:

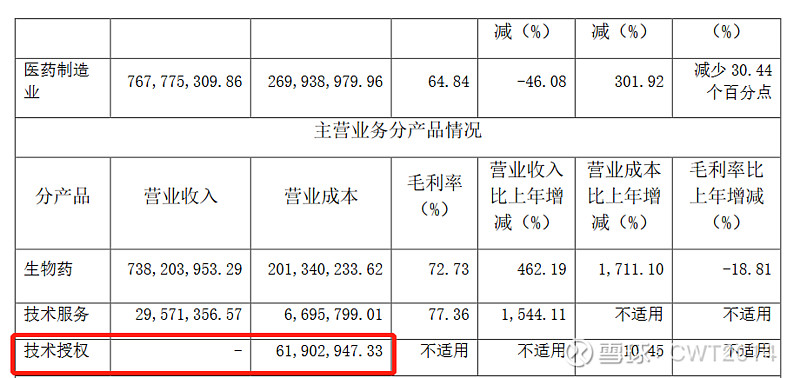

不知道为何2022年有技术授权的成本,却没有收入,感觉像是收入成本没有完全匹配上,不知道有没有对行业会计处理的专家能够解答一下?

总结

对于公司比较感兴趣,不过总体感觉目前的估值比较高,应该会继续耐心等待,保持关注,合适机会考虑买入。