微光股份前天发布了2022年三季报,个人感觉整体业绩略微不及预期,主要是收入方面,Q3单季度收入同比增长3%,相比Q2开始大幅放缓,毛利率倒是比Q2增加了一些,接下来简单看看:

2022年Q3业绩指标:

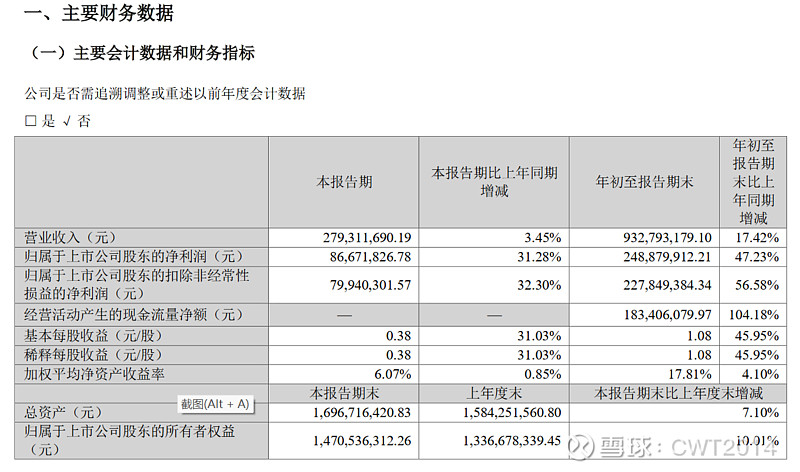

Q3收入2.8亿,同比+3%,扣非净利润 0.8亿,同比+32%;经营性现金流 1.8亿,同比+104%,净现比<1,经营性现金流较好。不过需要注意的是公司Q3有1000万左右的汇兑收益,如果扣除这些收益,利润增速就更低一些,这一点可能会对明年的增长带来隐患,需要关注。

Q3总体疫情情况比Q2有所好转,不过增速反而放缓了,根据之前的调研纪要,猜测可能是ECM的增速放缓,另外海外需求的增长可能也所放缓,目前这些都不太确定,所以可能需要做好Q4仍然不会高增长的可能了,公司的主要成长逻辑会需要等到新增产能投产之后才可能兑现,所以需要一些时间,估计12-18个月左右,因此不急一时。

损益表

收入/毛利情况

2019Q3以来收入毛利趋势:

公司收入Q3开始大幅放缓;毛利率Q3继续上升,看看Q4能否恢复一些。

费用方面,公司Q3整体费用变化不大,但是需要特别关注财务费用,大部分为汇兑收益,很可能未来不可持续,到了明年就可能变成风险了。

资产负债表

有几点可以看看:

a. 应收账款,余额1.8亿,比Q2减少了一些,还是不错的;

b. 有息负债/资产负债率,公司目前没有有息负债,公司目前的资产负债率是13%,整体相对较低的水平,整体财务风险较低。

现金流

经营性现金流 1.8亿,同比+104%,净现比<1,经营性现金流相对较好。

5) 估值/技术走势/股东情况

股东数持续环比又减少了一些,基金持仓比例还是在较高位。

6) 风险

冷链等下游需求不振;ECM/伺服电机发展不如预期;大股东减持;公司理财投资暴雷等;公司投资磷酸铁锂业务风险。

总结

2022Q3来看,公司整体经营情况还算不错,今年应该还可以保持一定的增长率,增速大概率会进一步降低,不过公司整体经营还算稳定,现金流也比较稳定,所以当前的股价来看,风险相对不算太大,但是能否持续高增长,目前来看确定性不是很高,建议各位也降低自己的期望;个人预计可能需要12个月以上才会逐步兑现新增产能的收益,所以短期内应该没有太大的行情,最后就是公司投资磷酸铁锂业务,感觉不一定会是好事,所幸投资额不是很大,所以总体风险可控。

祝各位好运