微光股份前不久公布了2022年上半年报告,整体业绩增长还不错,再次引起了我的注意(大约数月前关注过微光,不过不知道什么原因最终没有跟进深入研究),最近几天花了一些时间研究,总体感觉公司的业务和财务有点意思,接下来试着分享做的初步分析看看(有不少资料直接引用了公司报告和券商报告数据):

第一印象:

感觉有点像法拉电子,可能是因为公司的主要产品路线比较专一;同时也没有什么有息负债。所以我对于微光的第一印象算是不错的。

2022年H1业绩:

2021年公司扣非后净利润创了历史新高,整体来看,2022年上半年增长还在持续,但是对于2022年下半年是否还能持续高增长,我目前不太确定。

1) 业务情况

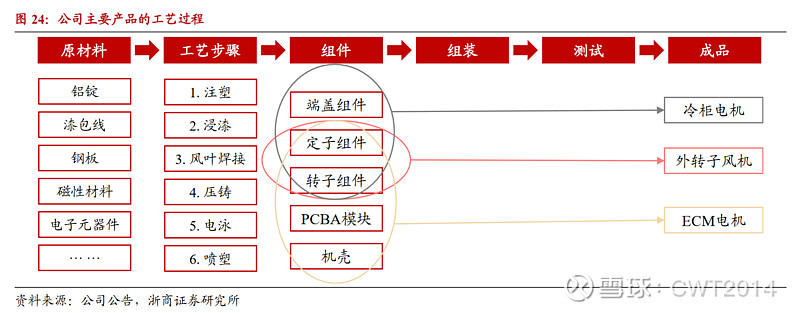

公司主营微电机、风机等产品,其中高效节能电机已形成较强产品竞争力。公司主要

产品包括冷柜电机、外转子风机、ECM 电机、伺服电机,其中冷柜电机、外转子风机、

ECM 电机主要应用于制冷、空调、暖通等领域;伺服电机主要应用于纺织机械、工业自动化、机器人等领域。公司在高效节能型电机积累深厚,“高效节能型低噪声外转子无刷直流风机”等多项技术产品被评为国家或省级高新技术产品或进入国家火炬计划,其中 ECM 电机的指标性能和销量在国内处于领先地位;伺服电机的品种齐全,效率较高,伺服电机(0.6kW-7.5kW)通过一级能效备案,伺服电机 60ST、180ST 被列入工信部“能效之星”装备产品目录(2021)。

公司主要产品如下:

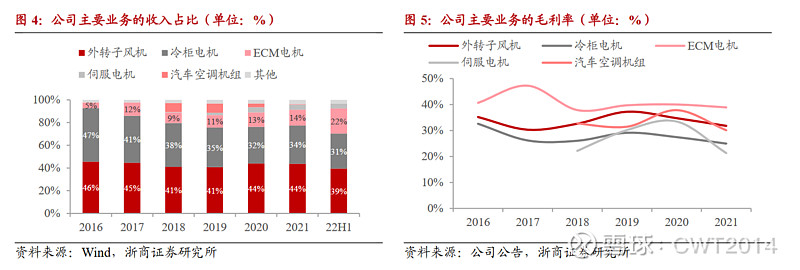

在业务收入方面,公司的传统产品外转子风机和冷柜电机是目前主要的收入来源,2021 年的收入占比分别为 44%和 34%,外转子风机业务中的离心风机业务发展渐入境,2022 年第一季度的收入增幅超过 100%;ECM 电机和伺服电机这两类高效节能电机的收入合计占比从 2018 年的 10%提升至 2022 年上半年的 26.55%,产品升级快速,到 2025 年公司目标占比争取超过 40%;汽车空调机组的收入占比随着杭州祥和的股权转让而快速减小。ECM 电机毛利率接近 40%。在业务毛利率方面,公司外转子风机和冷柜电机的毛利率相对稳定;ECM 电机业务的毛利率最高,在 40%左右;伺服电机目前处于送样、小批量阶段的客户较多,销售规模较小,规模效应还未形成,毛利率相对较低,2021 年约为 21%,具有较大的提升空间。

在内外销方面,公司在海外市场开拓终端客户,并发展优质的当地代理商,实现海外业务的较好发展,2021 年公司外销收入占比为 49%,同比增长 5 个百分点;2022 年上半年,公司外销收入同比增长58%,占比 57%,其中的大客户、大订单占比提升,产品结构优化。分业务来看,2021 年,公司冷柜电机和外转子风机的内外销占比相对接近;ECM 电机内销占比 31%,外销占比69%;伺服电机内销占比 100%。

公司目前在手订单充足,近日公司公告拟增年产 670 万台(套)ECM电机、风机及自动化装备项目产能,有望帮助订单消化。

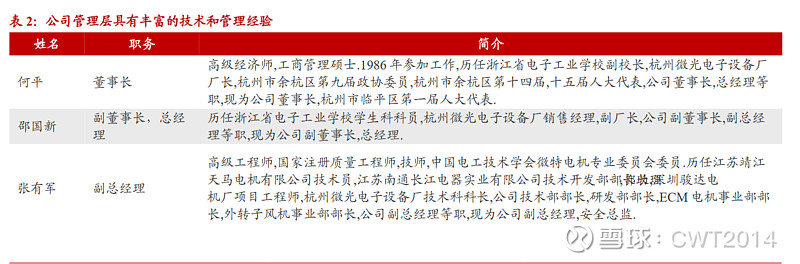

公司主要管理层背景:

总体来看,公司的主要管理层都是技术背景,在公司专业领域的经验也非常深厚,个人比较喜欢这样的管理团队。

整体来看,投资逻辑主要是:

a. 公司是国内高效节能微电机行业的领先企业;

b. 受益冷链物流发展,公司电机风机应用加速;

c. 能效提升趋势加快,公司 ECM 电机进入快速发展期。

2) 损益表

a. 主营构成分析(半年报)情况

数据可以看到ECM电机业务快速增长,毛利率也比其他产品要高;伺服电机暂时没有大幅增长,不过公司似乎对产品很有信心,之前公司刚刚宣布了调整伺服电机事业部去全资子公司,不知道是不是准备再独立打磨产品一些时间还是有类似分拆上市的计划?

b. 收入利润情况

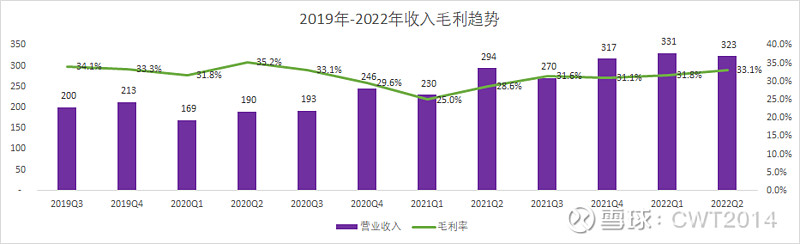

2019Q3以来单季度收入利润趋势:

以上数据可以看到2021年后单季收入持续增长;毛利率2021Q1触底后持续回升(ECM电机的高毛利率拉高了总体毛利率)。

c. 整体利润情况

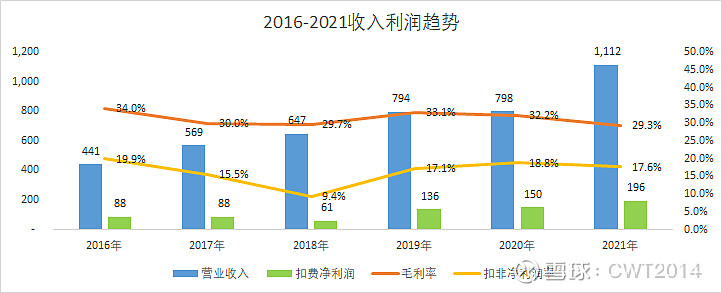

6年收入利润趋势:

可以看到毛利率基本维持在30%左右,净利润率最近3年逐步上升,超过了17%,同行业中较高水平,公司的整体盈利能力较强,有点小而美的意思。

d. 费用情况

公司销售费用/管理费用率持续下降;研发费用逐渐增加,费率维持在4%之上;财务费用因为有息负债很少,所以金额较小。公司的费用情况符合公司宣称的校办企业的节俭作风。

3) 资产负债表

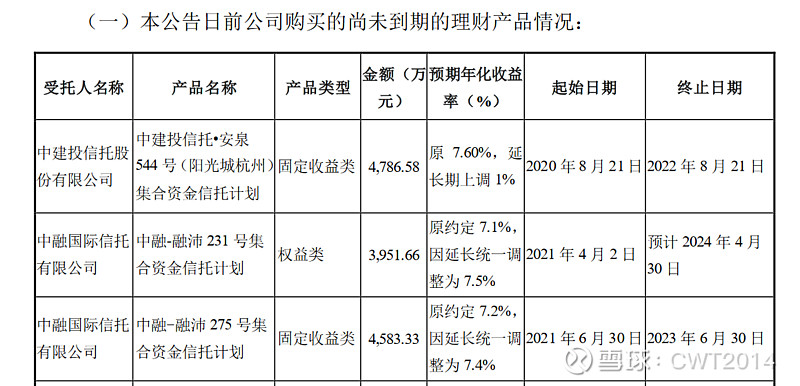

公司应收账款,存货等主要科目的数据都比较正常,同时也没有有息负债,因此具体不再赘述,单独来看一下公司理财资产的情况:

根据公司的最新公告,公司购买的尚未到期的理财产品余额大约7.7亿,大致看了一下,目前来看风险较大的理财产品主要是以下几个:

以上加起来大约1.4亿,如果其他理财产品的风险不再进一步的增加的话,那么目前的金额还算是总体可控,对于公司正常的生产运营不会有实质性的问题。

4) 现金流

公司H1经营性现金流 1亿,同比+247%,经营性现金流增加较多。公司多年来的经营性现金流都是正数,这点比较不错。

5) 估值/技术走势/股东情况

实际控制人为董事长何平,公司第一大股东为董事长何平,持股比例39.38%;第二大股东为总经理邵国新,持股比例为 25.31%,股权比例集中清晰;截止7月底,股东数小幅下降到1.2万,H1基金持股小幅增加到530万股,占流通股比例4.6%,基金持股比例还比较小,有可能还处在逐步建仓的阶段。

估值来看,我认为如果公司能够保持较高速的收入/利润增长的话,现在还处在比较合理的价格,当然安全垫可能还不太足够;我可能会考虑尝试建立试验仓位看看。

6) 风险

冷链等下游需求不振;ECM/伺服电机发展不如预期;大股东减持;公司理财投资暴雷等;

7) A股类比公司参考

祝各位好运