关注锁牛港股打新创始人锁牛哥(全网同名suoniuge),获得及时信息!

发售重要信息

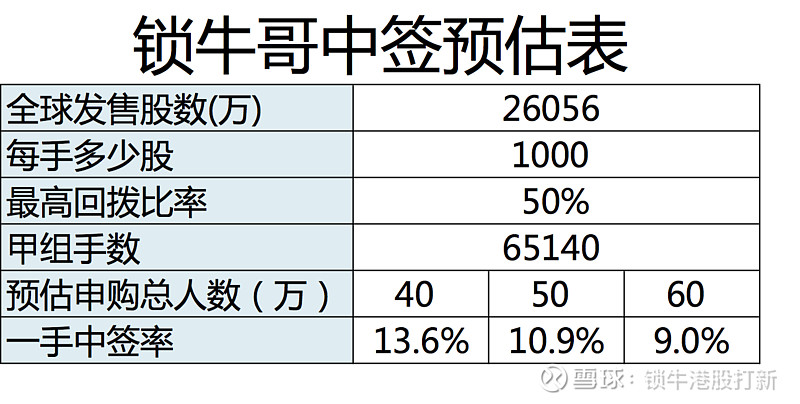

全球发售: 26056万股

最大回拨:50%

最大回拨后甲组手数:65140

发售价格区间:12.1-13.7元

中位发行的市值:319.44亿

市盈率(2019年):31

每手数量:1000

一手价格:13838.06元

乙头金额:554万

认购截止日期: 10月16日

上市日期:10月23日

融资计息天数:6

绿鞋:有

稳价人:摩根士丹利

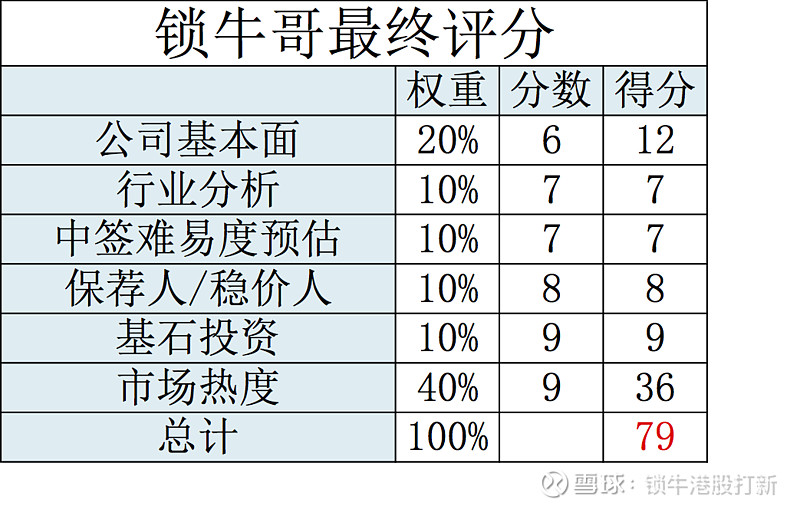

01公司基本面

公司是一家从事药品研发、生产和商业化的公司,目前主要从事仿製药业务。我们在以下专注的战略性治疗领域拥有多元化的产品组合:(i)肿瘤疾病(包括细胞治 疗)、(ii)中枢神经系统疾病及(iii)自身免疫疾病

来看看2017年到2019年的财务数据

收入:38.7亿、45.1亿、50.4亿,年复合增长14.1%

利润:3.5亿、7.3亿,10亿,年复合增长69.2%

毛利率:84.8%、82.9%、82.4%(持续下降)

从数据表明上看,还是相当不错,但是仔细分析,就发现一些问题了

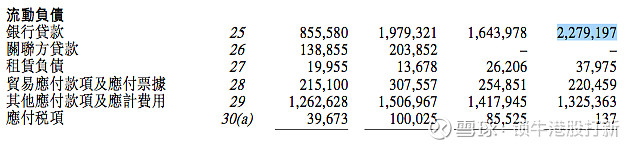

从2017-2020年六月,公司的资本负债比率不断上升,相关数据分别为:74.0%、148.1%、198.7%、201.1%,可见负债率有明显大幅提升。招股书的解释是因为公司的贷款增加,我们再来看贷款详细情况:

2020年6月的贷。款总额为22.79亿元,相比2019年的16.43亿元,增加6.36亿。

那么公司新增的贷款是用于业务拓展吗?我看到了另外一个数据:公司2018年派息9亿,2019年派息6.35亿,总共派息15.35亿,基本上把2018-2019年赚的利润差不多全部派掉了。其中2019年总共派息的6.35亿元和新增贷款的6.36元惊人的相似。

说白了,用公司资产做抵押获得银行贷款,然后把银行贷款全部发股息,最后上市公司还要付银行贷款利息,管理层套现有点太饥渴了吧!

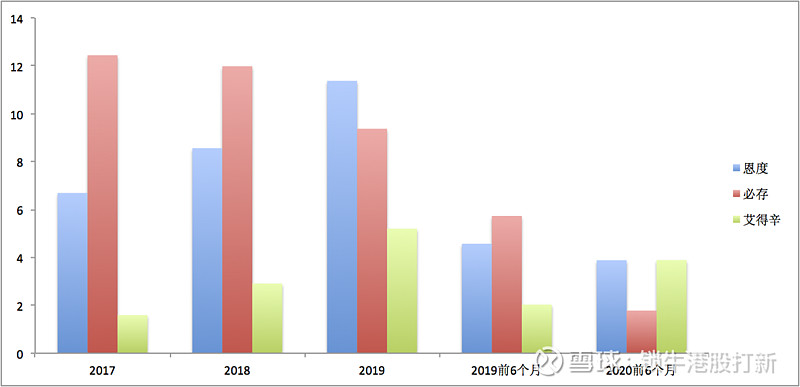

再来看公司的产品情况,公司目前的三大主力产品为恩度、必存、艾得辛,分别对应肿瘤、中枢神经和自身免疫三条产线,大约占公司整体收入的40-50%,

恩度增长趋缓:2018增长28%,2019增长33%,但是2020前6个月同比下降15%

必存持续下降,到2020年出现断崖式下降:2018下降4%,2019下降22%,2020前6月同比下降69%

艾得辛持续上升,但是要达到必存之前每年10多个亿收入,差距还较大:2018增长83%,2019增长79%,2020年6月同比增长92%

3大主打产品,恩度增长趋缓,必存基本废掉,只有一个艾得辛稳步上升。三驾马车只剩一个在带动,增长有点乏力。

果不其然,招股书自己也做出了2020年的利润预测,全年利润为5.42亿,这相比2019年的10亿几乎是折半的降低。同时意味着在年底市盈率不变的情况下,公司的股票价格应为6.51元(当前发行最低定价为12.1元)

同时,锁牛哥发现先声是已经上过市的。公司曾于2007年作为当时中国第一家生物和化学製药公司登陆纽约证券交易所,随后在2013年将公司私有化。下面是2007-2013期间的历史走势:

从走势来看,2007到2013年,股价基本是下跌和横盘的。

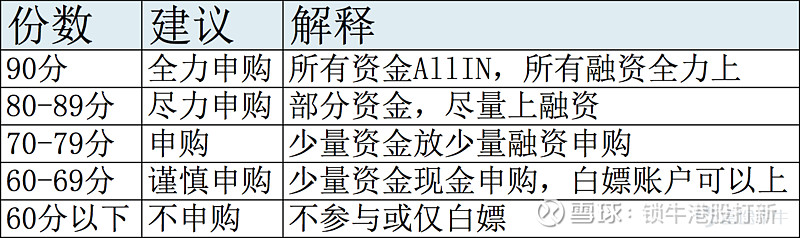

本部分评分给6分

02行业分析

公司目前的三大主力产品为恩度、必存、艾得辛,分别对应肿瘤、中枢神经和自身免疫三条产线

肿瘤疾病(恩度):

市场广阔:非小细胞肺癌靶向治疗药物的销售收入由2015年的人民币53亿元快速增长至2019年的人民币208亿元, 年複合增长率为40.8%,预期2020年至2024年将以年複合增长率27.1%进一步增长,并 且2024年达到人民币771亿元。

排名第七:公司的主要产品之一 恩度(重组人血管内皮抑制素注射液),是唯一在中国获准销售的重组人血管内皮抑制素。

在中国所有非小细胞肺癌靶向药物类别中,按2019年销售收入计,重组人血管内皮抑制素排名第七,市场份额为5.9%

中枢神经疾病(必存):

市场广阔:中国中枢神 经系统药品的销售收入由2015年的人民币1,440亿元增至2019年的人民币2,043亿元,年 複合增长率为9.1%,预期2020年至2024年将以4.6%的年複合增长率进一步增长,2024 年达到人民币2,509亿元。

其中脑卒中患病人数以4.7%的年複合增长率由2015年的13.2百万例增至2019 年的15.9百万例,预期将以4.5%的年複合增长率由2020年的16.6百万例继续增至2024 年的19.8百万例,这表明市场对相关药品的需求不断增长。

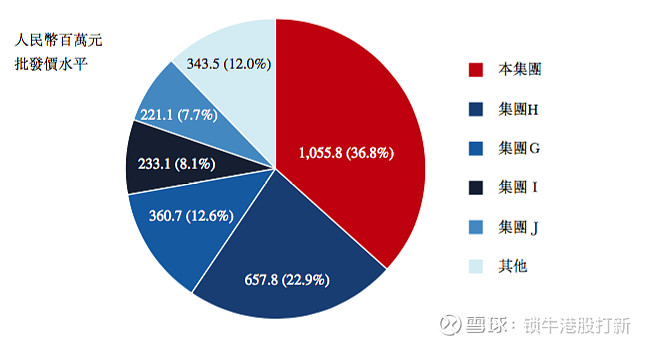

排名第一:常用的神经保护类药物主要包括钙通道阻滞剂、自由基清除剂、膜稳定剂及谷氨 酸拮抗剂。自由基清除剂的代表药物是依达拉奉,按2019年的销售收入计,依达拉奉 佔中国神经保护类医药市场的11.6%。公司的主要产品必存(依达拉奉注射液)按2019年的销售收入计,以36.8%的市场份额在中国依达拉奉医药市场中排名第一。

自身免疫疾病(艾得辛):

市场广阔:中国相关药物的销售收入由2015年的人民币 98亿元增至2019年的人民币162亿元,预期2020年至2024年将以27.2%的年複合增长率快速增长,预计在2024年达到人民币532亿元。

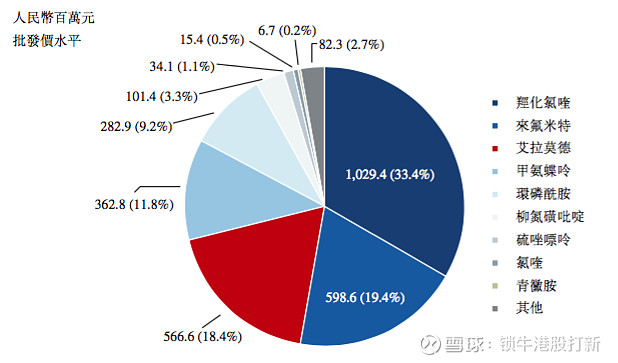

排名第三:我们的主要产品之一艾得辛(艾拉莫德片)为市场上唯一的艾拉莫德药物,按2019年的销售收入计于中国所佔 市场份额为18.4%,为市场排名第三。

从目前公司三大主要行业来看,三个行业的增长都不错,其中最值得期待的艾得辛所处的自身免疫系统疾病每年药物收入符合增长为27.2%。

排名方面:必存处于行业第一、艾得辛处于第三,恩度排名第七。但是可惜的是必存在2020年排除在国家医保品目录之外,相信明年的数据,该排名必定下降。恩度因为上市时间很久,要提升排名很难,后面主要靠艾得辛了。

公司其他产品因为整体占比偏小,所处行业就不做详细分析。

本部分评分给7分

03中签难度分析

首日孖展已经超过119亿,估计超过100倍是很轻松的事情了。那么按照最高50%的回拨,甲组手数有6.5万手,如果按照50万人申购,预估一手中签率4.3%

本部分评分给7分

04保荐人/稳价人

摩根士丹利是国际大投行,老牌保荐人,历史战绩亮眼。同时它还是稳价人,应该是加分项

中金已经连续保荐8只股不破发,而且除前几日上市的威海银行外,另外7只股均涨幅喜人

本部分评分给8分

05基石投资

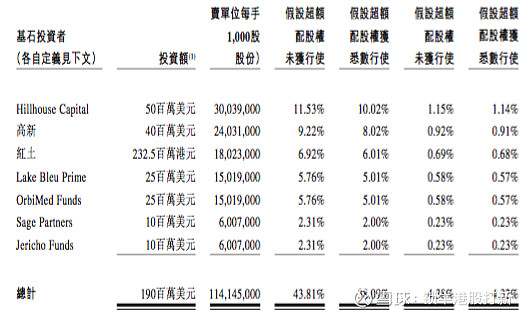

此次上市引入7家著名机构作为基石投资者,其中包括Hillhouse Capital(高瓴资本)、高新、红土、Lake Bleu Prime、OrbiMed Funds、Sage Partners、Jericho Funds认购额分别为5000万美元、4000万美元、2.325亿港元、2500万美元、2500万美元、1000万美元及1000万美元。合共认购约1.9亿美元(约14.73亿港元),按发售价中位数计算,基石投资者认购的股份总数约占发售股份的43.81%,并锁定6个月。

其中高瓴认购5000万美元,相对数目也是比较多的。因此此处还是要给高分的

本部分评分给9分

06市场热度

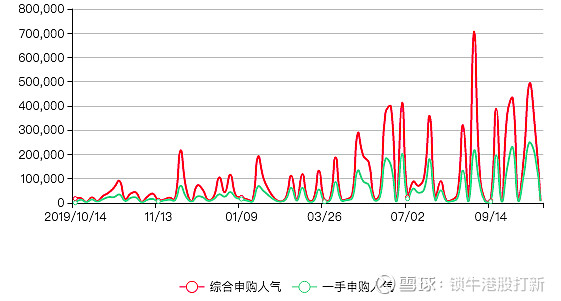

市场看不到任何降温迹象,而首日孖展金额已经超过119亿。本处依然给与高分

本部分评分给9分

07最终评分79

08整体点评

今天也许受台风影响,没有申购的朋友,或许反而是好事!

公司并非我们之前认知的带B的未盈利医药公司,属于已经有盈利的公司。为什么之前带B的公司可以获得狂涨,是因为没有盈利数据,所以就可以按照市梦率算。可是先声现在发行的市盈率已经30多倍了,如果按照年末5亿的利润,市盈率就70多倍,不算低呀!再看看2007-2013的历史走势,心有点寒!

另外就是近期公司因为「必存」排除在国家医保品目录之外,短期影响非常大,要想有类似替代产品,估计要一段时间。

再者就是管理层在2019年贷款发放股息,这不是什么好的迹象。

所以,从基本面看,这家公司真不行。

如果这只票真的大涨了,只能说明市场有点太不理性了。

问题是金牌基石高瓴+金牌保荐人大摩,总归还是要给点面子。在加上目前市场处于完全不理性的疯狂状态,估计这个票破发还是有点难度的。

09锁牛哥操作

白嫖+极少量资金参与,大户(大甲和乙头)都不动

中签后,应该就是暗盘抢跑或者首日抢跑

是不是偏保守了?急啥?后面还有世茂服务、蚂蚁金服等等,手上弹药还是要留充分呀!

港股打新信息更新很快,策略也会随时调整,一些好的信息都会单独私密分享。

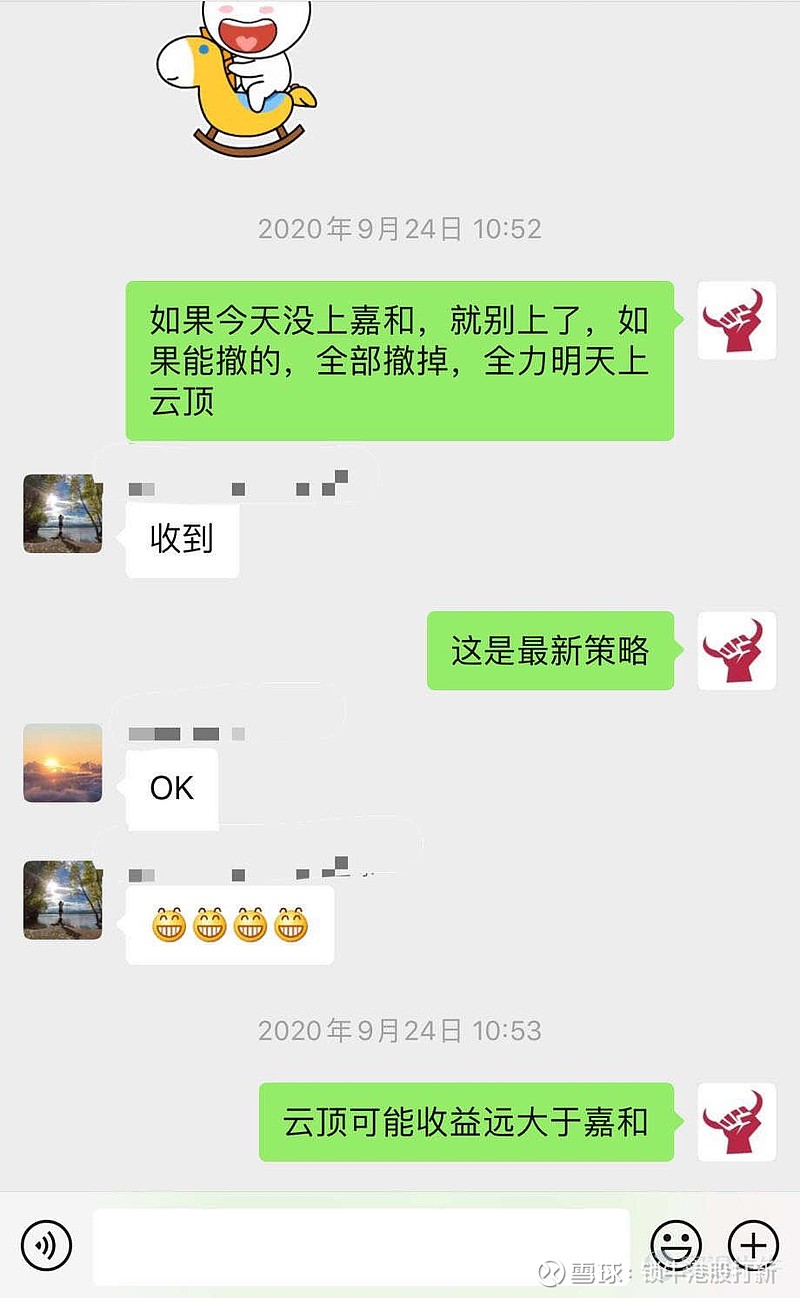

当时锁牛哥在群中就即时提出停止融资打嘉和,转而申购云顶,按此策略的小伙伴都赚了不少,所以群信息是最及时的

锁牛哥现在提供的服务:

*最新的市场资讯

*打新分析,一只票是否值得打,并根据市场情况的最新调整

*操作建议,应该如何操作,特别是根据市场情况,在群中随时通知

*个股的点评

*免费开户并参与优惠活动

*券商服务

*全国可开民生香港和工银亚洲,无需预存资金,无需办理签证(数量有限)

$云顶新耀-B(01952)$ $先声药业(02096)$ $卓越商企服务(06989)$