投资有泰度,欢迎来到《投资泰周道》。

99岁的芒格最近发出了警告说,美国银行业堆满了“地产坏账”。这让很多投资者感到震惊,但其实并不是危言耸听。

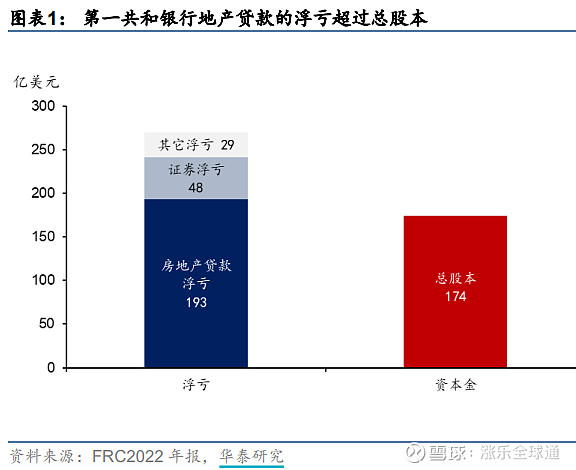

第一共和银行的破产,主要原因之一就是在商业地产贷款上损失惨重,2022年底房地产抵押贷款浮亏高达193亿美元,174亿的资本金都不够这一项亏的。第一共和银行的倒闭,也暴露出美国商业地产在快加息环境中的巨大风险。毕竟1980年代的储贷危机、2008年的次贷危机的导火索,可都是商业地产的大规模调整。

在惨痛的前车之鉴下,现在不少投资机构以及媒体都在提示商业地产所面临的风险,部分媒体甚至称为“万亿巨雷”。到底是标题党还是确有其事,我们来看下数据。

GreenStreet商业地产价格指数,可以反映正在谈判或者签约情况,同比增速已经降低到-11.6%,比疫情期间的数据还要糟糕。

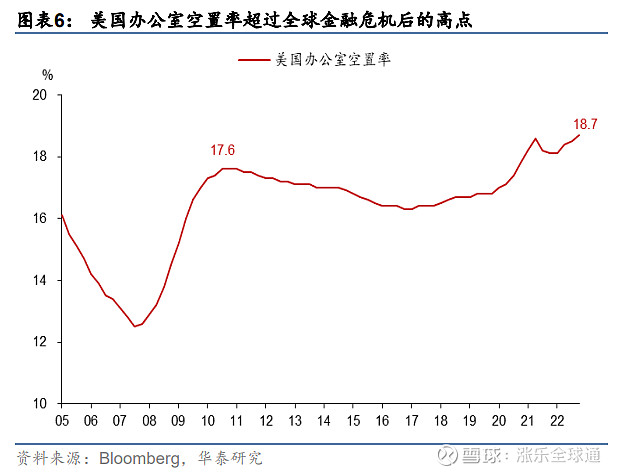

今年3月,美国写字楼平均空置率已经达到18.7%的历史高点,比08年的空置率还要高。

至少从空置率和价格指数判断,美国商业地产的“雷”并不是空穴来风。

为什么商业地产这么脆弱?

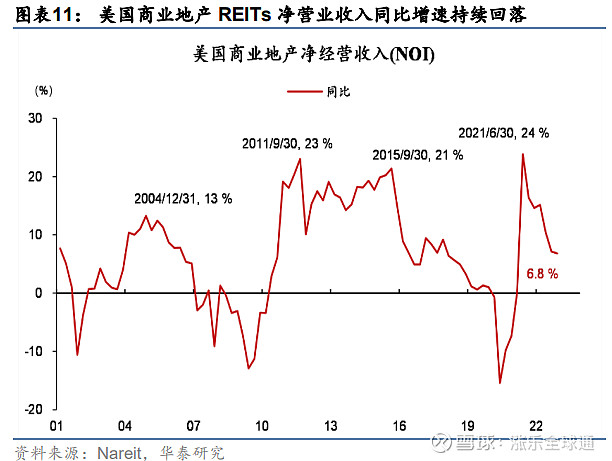

第一是因为地产的收入下降,整整三年的疫情,不少公司已经习惯了“无接触”的工作生活方式,不需要租这么多的办公室,美国商业地产REITs净经营收入同比增速,从2021年2季度的23.8%的高点,快速回落至2022年底的6.8%。

第二是融资贵,快速加息后,投资级商业地产抵押贷款和国债的利差从21年8月的不足3%,跳升到23年4月接近7%的水平。

第三是融资难,利率上升会降低商业地产估值,导致贷款价值比(LTV)上升,那么商业地产获取融资和再融资的难度就会明显提高。

商业地产的贬值,会带来多少连锁反应呢,这规模恐怕难以想象。

现在美国和中小银行完全是深度绑定的,美国商业地产的债务为5.6万亿美元,有三分之一集中在中小银行,如果商业地产继续暴雷,中小银行破产潮可能才刚刚开始。

更广义来说,不止是商业地产,高利率下其他资产脆弱性可能也会暴露出来。英国LDI事件、黑石CMBS违约、硅谷、瑞信和第一共和银行,这些看似孤立的风险事件,背后都有相似的逻辑。本轮美国加息速度和幅度可谓是40多年最猛烈的,而且央行还在维持短期不降息的鹰派立场,往前看,只要利率不下降,高利率就会继续压低金融资产估值、加大资产波动性。商业地产等长久期、低流动性的资产估值可能面临较大的下调压力,金融风险很有可能会不断暴露。

关注涨乐全球通,关注泰度,助你轻松投资!

免责声明:本资料内容及其资料并不构成任何华泰金融控股(香港)有限公司为售卖任何证券、产品或投资作出招揽、提出要约、意见或推荐,或对任何证劵、产品或投资的收益或是否合适提供法律、税务、会计、投资意见或服务。阁下应审慎评估及评定任何投资的效益及风险,如有疑问,阁下应就此咨询专业顾问。准投资者应进行所须或适当的独立调查,包括评估所涉及的投资风险。本资料仅为香港特别行政区内的使用者而设,所提供的资讯不得于香港特别行政区以外分发,并不应被视为在任何的国家、地区或司法管辖区中(为免生疑问,包括美国),对投资、产品或服务的邀请、要约、建议或招揽。非香港投资者有责任遵守其相关司法管辖区的所有适用的法律及法规。如有任何争议,华泰金融控股(香港)有限公司保留最终解释权和决定权。本资料内容并未经香港证券及期货事务监察委员会审阅。