1. 什么是养老地产

养老地产是一种介于多单元住宅 (Multi-family) 与酒店之间的一种商业地产类型。在过去的五年中, 美国的养老地产发展迅猛, 在资本不断涌入的同时, 其价值不断攀升。养老, 这个曾经的“小众”地产市场, 正随着美国人口老龄化的加剧而吸引着越来越多的机构投资者、房地产基金公司以及私募股权投资者。

2. 市场需求

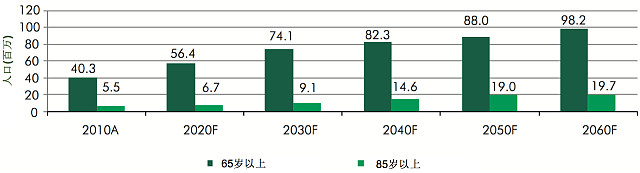

养老地产需求的攀升主要源于第二次世界大战后美国的“婴儿潮(Baby Boomer)”。在1946至1964年中,美国共有7590万名婴儿出生。在2011-2029年间, 这些人会相继满65岁, 并占美国总人口的20%之多。预计在2025年, 65岁以上人口将达到8800万, 几乎是当前人数的两倍。而在2056年时, 这一族群将超过18岁以下群体。

65岁以上及85岁以上人口

75岁以上人口趋势

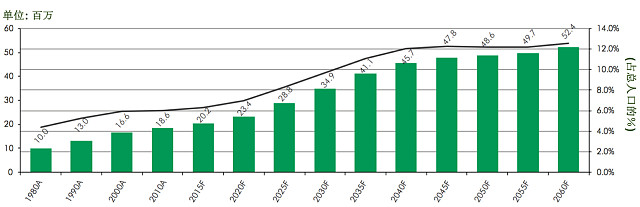

除了老龄化, 美国人口的平均寿命也在逐年上升。1972年时, 65岁以上人口的平均预期寿命为80.2年, 而这一数字在2015年时攀升至85.4岁。据统计, 25%的65岁以上人口寿命将达到90岁, 10%的寿命将超过95岁。虽然全美都面临老龄化危机, 但California, Florida 和New York三个州的问题将最为集中 。

3. 养老地产EB5

除了传统的融资手段外, 如今的养老地产开始与EB-5投资移民项目结合, 允许开发商通过该渠道筹集部分资金。例如, 美国的FCM Capital Partners和PDC Capital Group就与中国投资者联手共同开发了25个名为 “Summerplace Assisted Living & Memory Care”的养老地产, 总价值 $7.5亿。

Summerplace Assisted Living

PDC集团的CEO Emilio Francisco 坚信 “辅助看护型养老地产非常适合国际投资者参与, 这是一个发展很快的市场, 具有提供上百个优秀就业的潜力。”

4. 市场供给

目前, 美国共有22,100个专业养老社区,共计285万个单元/床位。根据Senior Housing & Care 的统计, 2015年养老社区的总交易额达$3926亿。虽然去年第二季度的新建速度已创历史新高, 但养老地产的市场供应仍低于老年人口的增长速度 (见下图)。

新建养老地产

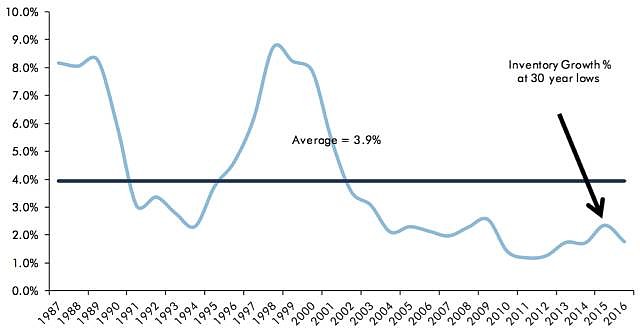

2016年, 养老地产库存总体增长1.8%, 低于其30年3.9%的年增长率 (见下图)。

养老地产库存增长

5. 入住率

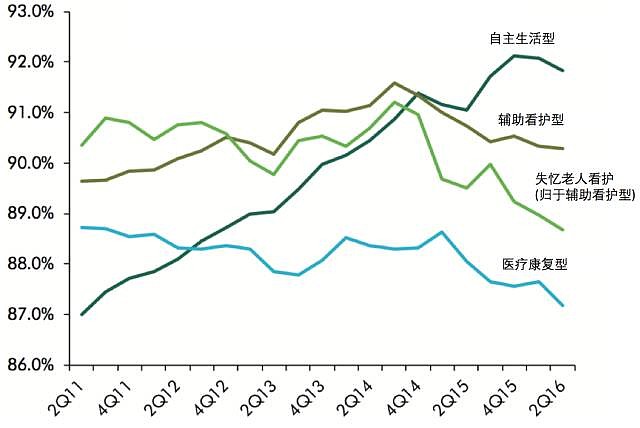

1) 下图为2011-2016年稳定的养老社区(营业24个月以上) 的入住率情况。

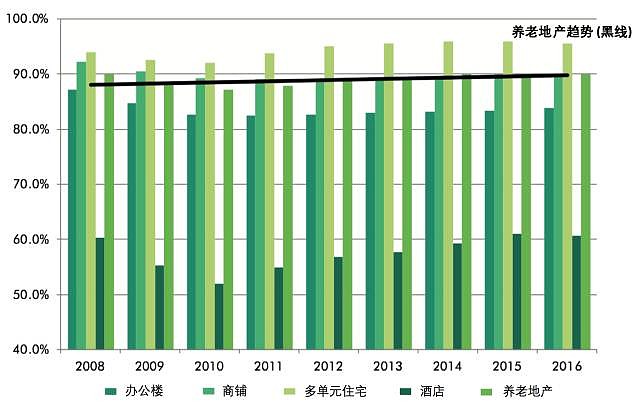

2) 养老地产vs其它商业地产类型入住率对比。

一直以来, 养老地产的总入住率都相当稳定, 即便遭遇2008年经济危机, 其数值仍维持在90%上下

(见下图)。

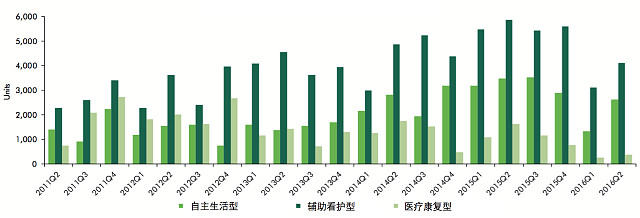

6. 四大类型

养老地产类型主要根据住户的身体状况和所需医疗服务的级别来划分。

1) 老年公寓 (Senior Apartment)

传统意义上的老年公寓一般针对低收入或有经济适用房需求的个人, 但新兴的老年公寓更着眼于那些个人出资、不需要捆绑服务(例如: 饮食,打扫) 、年龄较低、身体也比较健康的老人。这样的公寓虽然提供很多公共设施, 但其服务程度却不会像“自主生活型” 那样高。

2) 自主生活型 (Independent Living)

在所有类型的养老地产中, “自主生活型”的发展最佳,平均入住率在2015年第四季度达到91.5%。如今, “自主生活型”已取代“看辅助护型”成为抗经济危机最强的地产, 吸引着大量开发资本。2016年第四季度, 约7,600个单元投入建造, 数量达到了09年后的最高水平。

3) 辅助看护型 (Assisted Living)

经营此类地产需要相关医疗牌照。住户不能完全独立生活, 需要不同程度的个人服务及医疗帮助,失忆老人看护(Memory Care) 就常被归于此类。2015年第四季度, 共有30,000间看护型单元投入建设, 占已有库存的8.3%。由于看护型地产的抗经济衰退的能力强、项目规模小、开发成本低, 因此吸引了大量投资者。

4) 医疗康复型 (Nursing)

此类养老地产包括由公费医保支付的长期看护和由公费医保、保险公司或个人支付的短期复原看护。虽然康复型社区的市场份额很大, 但其新建速度缓慢,许多新开发项目仅为替代淘汰的老旧设施。另外,下降的入住率也影响了开发商对这一类型的兴趣。

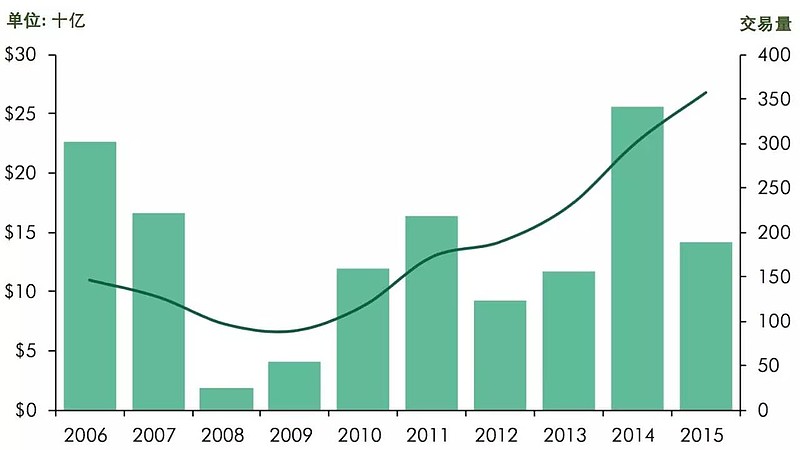

7. 交易量及趋势

从下图中我们可以看到, 美国公开的养老地产年交易量在08年金融危机之后持续快速上涨, 并在2014年达到$256亿。

8. 租金

养老地产在2016年的总体租金增长为2.25%-3%。在过去的两年内, 其租金增长一直高于通货膨胀, 其中“自主生活型”养老的租金增长更是达到了金融危机后的最高水平。

9. Cap Rate

虽然2016年上半年养老地产的Cap Rate较去年同期变化不大, 但其回报持续高于其它商业地产类型。由于当前投资者倾向保守型投资, 核心地区A级地产的售价仍具竞争力, 而B级和C级地产则趋于平缓。

2016 年上半年全美商业地产 Cap Rate

10. 投资优势

1

需求强劲: 基于美国复苏的经济、增长的就业机会、稳定的消费者信心指数、蓬勃发展的房地产市场、以及50万年增长的老年人口, 养老地产将会成为美国未来10年内人们最关注的投资话题。

2

回报率高: 在过去的7年内, 养老地产在总回报(Total Return), 增值回报 (Appreciation Return), 以及收入回报(Income Return) 三方面均超过全美楼市指数(NPI) 及多单元住宅。

3

现金流稳定, 抗经济衰退的能力强: 即使是在2008金融危机时期, 养老地产的租金和入住率仍相当稳定, 且高于其它地产类型。

11. 注意事项

1

投资金额高: 由于现代养老地产在公共设施及服务上的需求提升, 其成本往往较高, 售价一般在$1000万以上。

2

需要雇佣专业团队管理: 基于该类地产的特殊性,很多养老地产需要有相关经验的管理者和专业护理人员参与, 对于在美国没有投资团队帮助的人来说无疑是一个挑战。另外, 专业人员的短缺以及上涨的员工成本也是投资者不得不考虑的问题。

3

入住率略低于普通公寓: 不得不承认, 养老地产的总体需求要低于普通公寓。2016年全美出租公寓的占有率为95.3%左右, 高于养老地产约4%。

11. 投资渠道

1) 养老地产REITs 或私募基金

养老地产REITs 是一种拥有养老社区,办公楼 (租客为医疗相关行业,如诊所、生物技术实验室等),及医疗相关地产的信托基金公司。美国三大养老地产REITs分别为Ventas ($VENTAS INC(VTR*)$ ), Welltower ($HCN房产信托(HCN)$ ), 和HCP.Inc ($HCP房产信托(HCP)$ )。REITs是美国养老地产主要投资商之一,其经营模式有以下三种:

净出租: REITs 将养老地产出租,每年收取固定租金(常为物业价值的8-12%),所有直接运营费用、社区维护费、税费、保险费等均由租客承担。此种模式,REITs几乎不承担任何经营风险,且能获得稳定的长期收益。

委托管理: REITs 将养老地产委托给运营商代为管理和运作,交纳固定比例的管理费(常为营业收入的5-6%),经营成本由REITs承担,有较大的经营风险。

混合经营: 为了平衡风险及收益,大部分REITs将一部分的物业采取净出租,另一部分采取托管。

截止至2016年9月9日,美国养老地产REITs的总市值为$1033.9 亿,企业价值达$1997.6亿。与2015年同期(总市值$805.7亿, 企业价值$1282.4亿) 相比,其数字稳步提升。REITs 提供给投资者不同形式的定期现金流、分红以及长期资本增长。REITs 一般将其需缴税的收入以分红的形式给予股东,股东再自行纳税。

2) 股权投资

投资者可以购买稳定养老地产的一部分股份或参与到新设施的开发中。投资者除了可以获得稳定的收益,还能拥有一定比例地产所有权。随着投资者兴趣的增长,养老地产的售价及可开发的项目数量也在不断攀升。激烈的市场竞争使得投资者愿意接受相对较低的利润份额。由于很难找到等于或高于养老地产回报的投资机会,投资者可以接受的年优先收益(Preferred Return) 已经从原先的10%下降到8%以下,在一些极端个案中,投资者甚至能接受6%。得到优先回报后,投资者将和开发商按照合同中规定的比例来分割利润。如果地产收益较高,开发商将会分得大部分收益。

3) 直接购买养老地产

对于有养老地产管理经验、希望出租或委托给他人管理的投资者来说,可以直接购买整个项目。养老地产的种类很多,按照地点、建筑,装潢、设施、单元/床位等因素的差异,其价格可以从$20几万到几千万不等。投资者可以在商业地产咨询团队的帮助下挑选适合自己投资目的及预算的项目。

总结

养老地产, 这个过去很难走进主流市场的投资类型近些年来吸引着无数中外投资者的关注。作为一种适合长期持有、颇具抗经济衰退能力的资产配置, 养老地产的整体规模和体验正在进行着质的改变。如果您也看到了养老业蕴藏的巨大潜力, 如果您也想在专业投资团队的帮助下驰骋美国商业地产, 那就赶快联系我们吧!

如对项目感兴趣或有任何疑问, 请联系