截至7月12日,A股已有1500家公司披露了2024年上半年业绩预报。

在预盈个股中,资源股和科技股表现抢眼,吊打消费和医药板块,反映了当下这个撕裂的经济结构。

其中,资源股龙头——紫金矿业,暂时夺得上半年预增王宝座。

预计2024年1-6月归属于上市公司股东的净利润盈利:1,455,000万元至1,545,000万元,同比上年增长:41%至50%,同比上年增长424,800万元至514,800万元。

今年铜价和金价大涨,紫金矿业旗下拥有多座世界级矿山,躺赢早在意料之中。

令人意外的是,预增利润排名第二的,竟然是昔日果链龙头立讯精密。

预计2024年1-6月归属于上市公司股东的净利润盈利:522,687.11万元至544,465.74万元,同比上年增长:20%至25%。

不是说苹果手机在中国销量下滑了吗?

翻看了下苹果的一季报,营收2103亿美元,同比-0.78%,净利润575.5亿美元,同比+6.27%,毛利率创下46.18%的历史新高。

确实营收停滞,业绩主要靠涨价带动。

这种情况下,立讯精密的业绩增速竟然有20%-25%,绝对不简单。

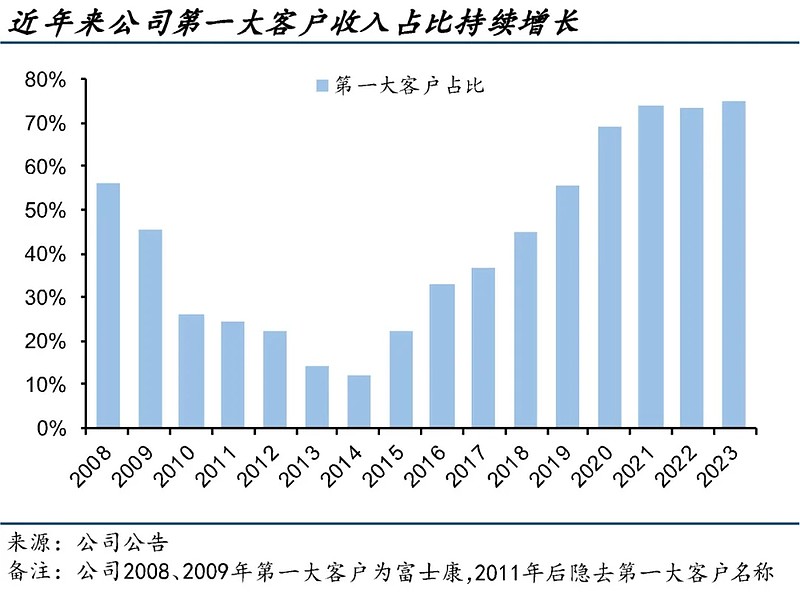

各位,要知道立讯精密这些年就是靠紧抱苹果大腿而飞黄腾达的,苹果带来的营收占比基本维持在75%-80%之间。

早在三四年前,当智能手机的渗透率见顶,苹果自身也缺乏创新之后,市场上对立讯精密的质疑就已经甚嚣尘上。

作为奢侈品牌——苹果,可以靠涨价,持续收割全球中产的信仰税。

你——立讯精密,一个代工企业,行业竞争如此激烈,毛利率基本不可能提升。

再加上中国劳动力成本逐年上升,注定要一步步蚕食掉所有利润。

你(立讯精密),又能玩出什么新花样来呢?

逻辑上来看,确实是这样。

这也是2020年之后,随着营收增速放缓,立讯精密的估值逐级下行的原因所在。

公司毛利率也是逐渐难看:

2018至2024年一季度,分别为21.05%、19.91%、18.09%、12.28%、12.19%、11.58%、10.74%……

然而有点打脸的是,立讯精密的估值确实降下来了,但21-23这三年,净利润仍然维持了两位数的复合增速。

这种韧性,比很多消费龙头都要强得多,不得不令人刮目相看。

甚至到今年上半年,业绩增速进一步上行至20%-25%。

那么,立讯精密持续增长的动力究竟是什么?

半年报超预期,除了荣膺科技股赛道预增王的称号外,又有哪些看点?

我们拆分一下看。

公司分为四大业务板块,即消费电子、通讯、汽车、电脑产品,2023年营收占比分别为85%、6%、4%、3%,毛利占比为78%、9%、5%、6%。

消费电子占了营收85%、毛利78%,无疑是绝对大头。

消费电子主要就是为苹果代工的业务,包括手机和零部件、无线耳机、智能手表、VR设备等。

目前立讯精密是苹果最大的无线耳机和智能手表代工商,占据着苹果AirPods代工份额的60%-70%,Apple watch代工份额的40%。

在苹果的核心产品iPhone的代工份额上,立讯精密也不断蚕食台资厂的份额,逐渐跃升至和富士康并驾齐驱的位置。

据业内数据,立讯是在2020年首次获得iPhone代工组装业务的。

切入的方法是收购。

此前,苹果主要将iPhone交给三家台资厂组装,即鸿海富士康、和硕、纬创,份额分别为64%、31%、5%。

由于纬创业务萎缩,份额仅剩下零头,遂萌生退意,相关在大陆的工厂被立讯在2020年以33亿元买下。

接下来的几年,立讯在iPhone的代工份额不断扩张——

2021年,公司斩获iPhone 13 Pro 40%份额,对应公司在iPhone组装份额增至10%;

2023年,公司在iPhone15系列上获得20%~25%的订单比例,对应公司在iPhone组装份额增至20%,超越和硕;

同年,公司斥资21亿元收购和硕子公司昆山世硕63%股权,以扩大产能;

2024年,公司在iPhone16系列上预计获得35%~40%的订单比例,并且从富士康手上抢走了苹果最高端手机iPhone 16 Pro Max的全部组装订单。

也就是说,在苹果代工圈内,不断抢占台系厂的份额,是这几年立讯精密的消费电子业务持续增长的关键。

在苹果代工圈内,目前立讯精密的地位已经不比富士康差多少了,甚至隐隐然有了超越的势头。

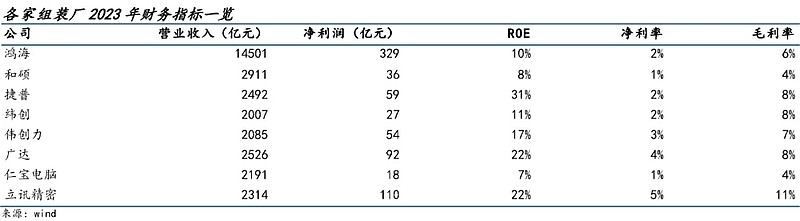

而从整个全球IT代工组装市场来看,这是个高达7000亿美元规模的大行业,并且集中度很高,2022年全球CR5达65%。

根据2023年的财务数据,行业龙头是鸿海富士康,以营收14501亿元、净利润329亿元,遥遥领先。

其余跟着的,是一大票台资和美资代工厂(和硕、捷普、纬创、伟创力、广达、仁宝)。

立讯精密是TOP8企业中,唯一的大陆企业。

从上表可以看到,立讯在2023年的营收虽然跟鸿海还有很大差距,但已经可以跻身二线阵营。

最大的差异在于,净利润、净利率、毛利率等指标。

其余企业的毛利率都在8%以下,而立讯可以达到11%,鹤立鸡群;

其余企业的净利率都在4%以下,而立讯可以达到5%,依然排名第一;

于是立讯以鸿海六分之一的营收水平,实现了三分之一的净利润,远远超出了其它的二线对手。

立讯的管理和运营水平无疑是极其出色的。

众所周知,立讯的老板王来春是从富士康走出来的,非常熟悉富士康的高效精密制造流程,可谓是“青出于蓝而胜于蓝”的代表。

自2010年上市以来,立讯的营收连续13年保持增长,2013-2022年更是连续十年营收增速超过30%,可谓是超级成长股的典范。

所凭借的,就是其高超的管理水平和口碑,所带来的大客户份额扩张。

2023年,是立讯精密上市以来,第一次营收增速跌到个位数——8.35%。

这种情况,很有可能只是一次意外,而并非常态。

主要原因在于,苹果本身的业务受到了华为的冲击,销量下滑,立讯在苹果之外的业务布局上,也处于起步阶段。

这属于“非战之罪”。

毕竟,立讯在苹果代工业务的份额上,还是在持续增长的,表明其优势尚在。

而在2024年,智能手机行业也在发生一些改变。

虽然说,智能手机行业的渗透度已基本见顶,想要再次出现高增长已不可能了。

但见顶的行业,也是有周期性的机会的。

从全球智能手机的销量来看,2020年下半年-2021年上半年是一个周期性的顶峰。

主要原因是疫情,全球人民都被迫宅在家里,很多人换了新款手机,打游戏。

此后2022-2023年,全球手机销量进入了一个低谷。

一般人的手机都是三年一换,即2024年下半年-2025年上半年,是很有可能进入一个换机高峰期的。

另外一个值得重视的因素,是AI革命对智能手机的销量刺激。

今年6月11日,苹果发布了首个生成式AI大模型Apple Intelligence,功能涵盖了AI回信、AI抠图、AI录音纪要等功能,并集成了ChatGPT。

由于Apple Intelligence对算力要求较高,仅配置在iPhone 15 Pro,以及今年秋天发布的更高版本的手机上,因此预期能带来一波较强的换机潮。

苹果自身对此也很乐观,据彭博社7月11日的报道,苹果在最新跟供应商开会时下达了2024年iPhone16系列机型的出货量目标——

要比去年的iPhone15系列的8100万台增长10%,预计达到9000万-1亿台的水平。

得益于强劲的销量预期,近期的苹果股价也相当亮眼,最新市值突破了3.5万亿美元,再次超过了微软和英伟达,跃居美股第一。

除了苹果手机的复苏预期,立讯在苹果代工圈内的份额增长,还有就是苹果体系外的布局。

前面说过,立讯由四大业务板块组成,消费电子、通讯、汽车、电脑。

电脑相关代工,主要是连接器等零部件,大客户是富士康,乃立讯起家之所在。

这块的营收,目前保持稳定,前景一般。

消费电子代工,包括手机、耳机、智能手表、VR设备等,大客户是苹果,乃立讯飞黄腾达,迎来黄金十年的关键。

但这些业务,也已经过了最高速增长的阶段,未来的预期是要降低一些的。

这也是很多投资者不看好立讯的原因。

然而,很多投资者会忽略掉,立讯目前营收占比还不大的两块业务:通讯和汽车。

尤其是通讯板块,2023年营收占比6%,毛利占比9%。

目前在立讯的四大业务中已占据第二位,而且毛利率相对较高,今年上半年的毛利占比很有可能超过了10%。

这两年,AI革命蔓延到各行各业,在制造端,富士康代工的AI服务器出货强劲,中国出口的光模块等数据中心零部件产品也发展迅猛。

立讯精密也没有袖手旁观。

据业内调研,立讯针对数据中心和 AI集群推出了一系列业务——

基于英伟达GB200芯片定制的包含电连接、光连接、电源管理、散热等功能的数据中心单柜解决方案,单个价值约209万元;

400G和800G的光模块产品,未来还将推出1.6T的产品,并积极参与光电共封装(CPO)技术的研发,这是明摆着要抢中际旭创的蛋糕。

今年中际旭创、新易盛、天孚通信等光模块龙头业绩飙升,立讯精密应该也能分到一杯羹。

这是今年上半年立讯精密业绩超预期的一个重要加分项。

另外,汽车业务也不得不提。

虽然汽车业务目前表现相对低迷,下游汽车价格战打得血肉横飞,但未来周期反转,或许也会带来不小的惊喜。

多说两句,立讯精密之所以能切入通讯、汽车等跨界业务,跟它的一个重要技能有很大关系。

即:逆向抄底--收购赋能--业绩爆发。

如前面所说,立讯当初拿下苹果的手机代工业务,是靠收购纬创在大陆的工厂实现的。

收购有两个好处:一是获得客户资源,二是获得成熟的生产基地。

客户资源不是你想要,上门拜访一下就能获得的,在很多行业,拿下一个大客户需要经历漫长的认证过程,周期通常要2-3年。

另外,搭建一个成熟的生产基地,也需要额外的2-3年,整个周期就非常漫长了。

而通过收购,能帮助最快的缩短这个周期。

在历史上,立讯非常善于通过收购一个目标大客户的小型代工伙伴,通过输出其核心的高效精密制造流程,改善代工水平,从而赢得客户信赖,不断扩张订单份额。

成功案例包括:

2011年,公司耗资5.8亿元收购昆山联滔60%股权,从而切入苹果iPad Lightning线,拿到第一笔苹果订单业务。

第二年(2012年),其营收31.47亿元,增速只有23.15%,表现不温不火。

但到了第三、四年(2013-2014),其营收开始爆发,分别实现46.21、72.35亿元,同比增速高达46.86%、57.57%。

2016年,另一笔大收购出现,以5.3亿元拿下苏州美特51%股权,切入苹果声学组件业务(扬声器/受话器)。

当年还看不出什么效果,营收增速只有35.73%的及格线。

但接下来三年(2017-2019),其营收增速分别高达65.86%、57.06%、74.38%。

就像火箭一样拔地而起,并通过将业务线延伸至AirPods,发展成为世界第一大无线耳机代工厂。

2020年,33亿元对江苏纬创的收购,则是切入苹果手机组装,迎来高光时刻的另一个经典案例。

这带给其营收增速从当年的47.96%,进一步提升至第二年(2021)的66.43%,到2022年营收达到2140亿元,比两年前(2020年营收925亿元)翻倍。

这三次经典收购,可以说是立讯精密十几年间三次大飞跃的关键下注。

它们有着一些共同规律:

1,当年营收增速相对处于低谷;

2,管理层通过收购切入新业务,赋能改造,1-2年后新业务迎来订单爆发;

3,爆发期往往能持续2-3年,带动公司规模翻倍以上,迈上新台阶。

现在我们再看通讯和汽车业务。

通讯业务,现阶段站在了AI风口上,立讯精密如今能够吃到蛋糕,之前做了什么?

答案是2022年2月,其花费11亿港元收购了一家从事通讯电缆和服务器业务的公司——汇聚科技。

你只看到了他在风口上起飞,却不知道他为了等待这一天,早已暗暗押下了赌注。

值得注意的是,一年后,2023年12月,立讯还悄悄的收购了海外射频芯片龙头Qorvo在中国大陆的几家封测和精密制造厂。

看来,立讯要进军射频芯片业务了。

另外,汽车业务方面,立讯近几年也有两个重要动作。

一个是2017年,耗资12亿美元,买下了德国采埃孚的车身控制系统事业部;

另一个是2022年,耗资100亿元,买入奇瑞控股20%的股权。

这两年,奇瑞可谓是自主品牌车企中的当红炸子鸡,在出海赛道上大放异彩。

这笔买入动作,或许不仅仅是为了获得投资收益。

更重要的,或许是为其车身控制系统业务牵线搭桥的一个布局。

可以看到,现阶段的立讯精密,在消费电子主业之外,正围绕着射频芯片和汽车零部件业务,悄悄的投下重注。

那么一两年之后,立讯精密又会带给投资者什么样的惊喜呢?