昨天的市场虽然表面在调整,但结构性机会非常多,可谓眼花缭乱。

最值得关注的两条主线:

一条是新质生产力之“固态电池”,主要原因是一款即将上市的智己L6车型,轰动了业界。

这款智己L6,号称“将成为全球首款搭载超快充固态电池的新能源汽车,将引领新能源汽车产业正式跨入固态电池新时代。”

固态电池的优势体现在三点:更高安全性、更高能量密度、更快充电速度。

比如智己L6所搭载的固态电池,便宣称“不漏液不会起火,突破了1000公里的CLTC续航里程,彻底解决纯电车的里程焦虑,并能实现前所未有的准900V超快补能速度,充电10分钟续航400公里。”

因此消息发布后,市场立即沸腾,相关个股大量涨停。

当然,君临也要在这里跟大家提醒几点:

第一,严格来说,这款量产的电池只能称之为“半固态电池”,在技术原理上还不是真正的“固态电池”。

第二,虽然技术确实有突破,但目前的生产成本也比较贵,因此主要将应用在高端车型、无人机和高端消费电子上。

真正的技术成熟,并大规模铺开,估计还要3-5年时间,没那么快。

落实到产业链上,一旦固态电池商业化,肯定会对现有的电池产业链结构带来影响,比如隔膜和钴的需求都可能减少。

但另一方面,固态电解质、新型硅碳负极材料、干法电极辊压设备等环节,都会迎来比较大的增量空间。

值得关注的公司包括固态电解质(当升科技、金龙羽、三祥新材)、硅碳负极材料(璞泰来、翔丰华)、辊压设备(纳科诺尔)。

————

另一边厢,上游顺周期资源股今天也迎来了全线大爆发。

以钴、锂为代表的能源金属,以石油、风电代表的新老能源行业,以铜、铝代表的工业金属,以磷、氟代表的化工,以锆、钨代表的小金属,都表现的非常活跃。

资源股上涨,直接原因就是商品市场在走牛。

举几个例子——

黄金,上海黄金交易所数据,4月2日,黄金9999价格每克533.25元人民币,较2月29日收市价480.96元上涨10.87%。

石油,一季度,WTI原油价格累计上涨了超16%,创下近五个月新高,直接导致本周我国的92号汽油价格普遍上调,进入“8元时代”。

铜,3月初以来铜价一路高歌猛进,价格飙涨破7万,涨幅超过5%。

钴,自春节期间见底后,钴价快速回暖,到3月涨幅已超过5%。

磷,3月份湿法磷酸价格不断上涨,月度涨幅5.37%。

钨,截至3月29日,黑钨精矿、白钨精矿较去年11月的低点分别上涨7750元/吨、9250元/吨,涨幅约为6%、7%。

你看,几乎所有的大宗商品价格都在3月份实现了超过5%的涨幅,黄金和石油的涨幅超过了10%,更是领涨的代表。

黄金、石油的价格走强,是很强的先导信号。

业内有过统计,历史上黄金上涨,大多是商品全面牛市的领先信号。

比如在2008年四季度、2019年黄金大涨,随后的2009年和2020年均是商品的全面牛市。

同样,1980年-2005年历次商品周期中,黄金价格都领先其他商品走牛,领先的时间大多在半年至1年之间。

而石油,作为工业原料,也跟全球经济的景气度紧密相关。

一个商品的价格涨跌,跟本行业的供需结构有关系,而所有商品都在涨,那必然是全球宏观经济的供需在发生变化。

君临认为,这轮宏观经济的上行,是美国+中国共振的结果。

领头羊是美国。

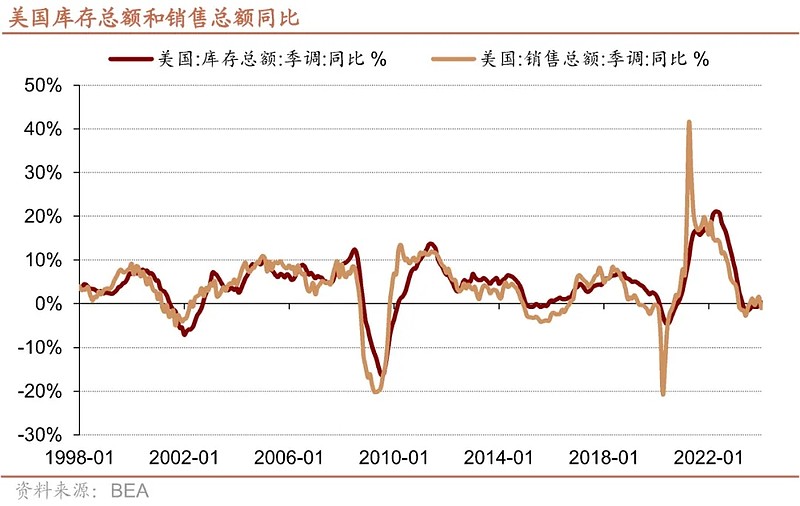

到2023年底,美国库存总额已基本见底,整体进入补库存阶段。

BEA分行业库存数据显示,美国1月14个大类行业中有8个行业进入主动补库阶段,领先的石油和金属行业更是在23年7月开始补库存,领先了其它行业3-6个月以上。

化学制品,23年9月开始出现明显的补库存行情。

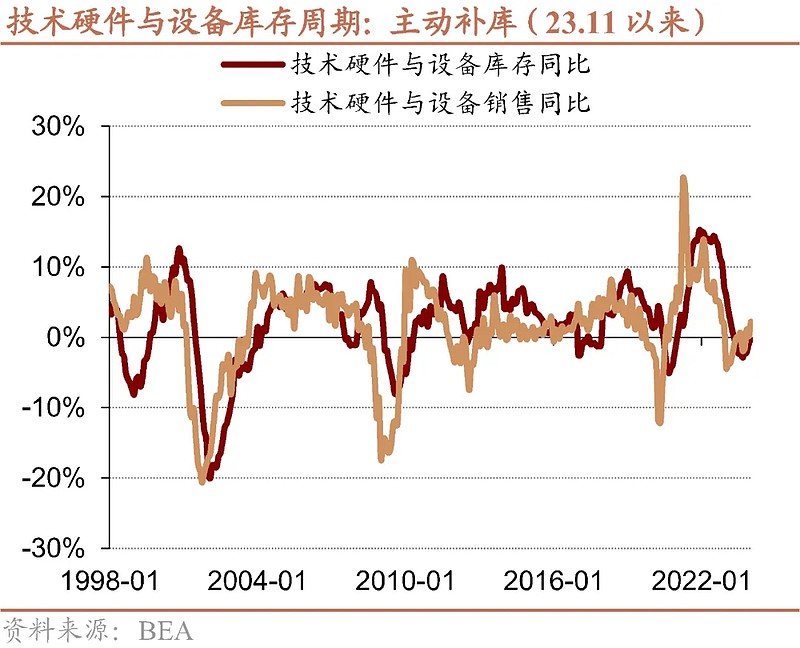

技术硬件与设备,23年11月开始出现明显的补库存行情。

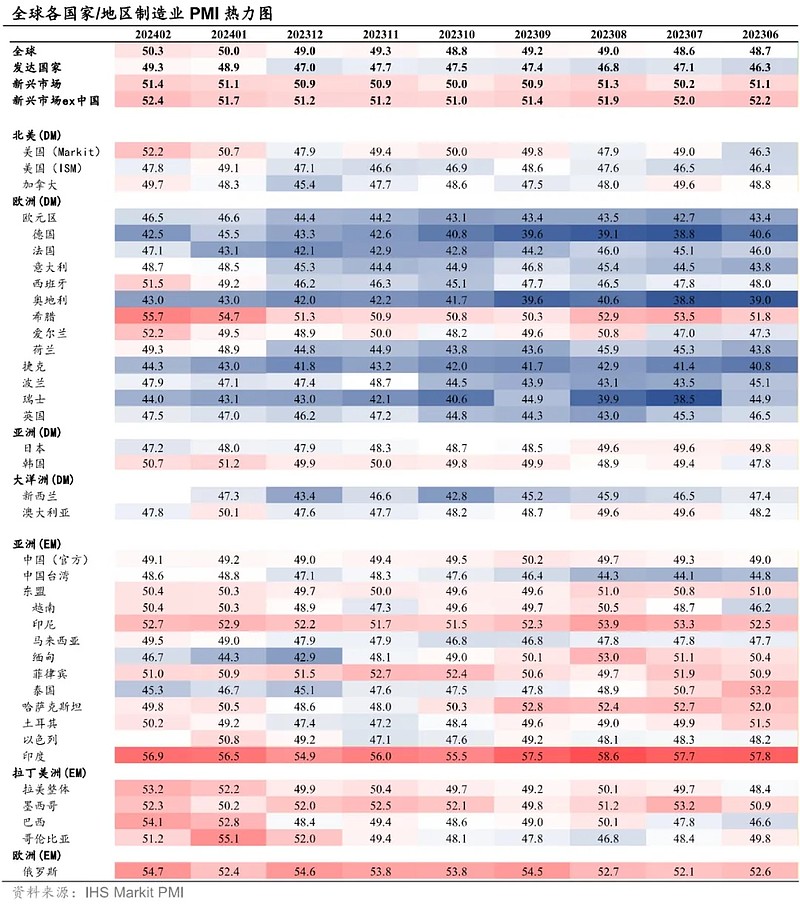

随着各行业越来越多的加入补库存行情,美国供应管理协会(ISM)周一公布的数据显示,3月制造业指数上升2.5点至50.3。

正式越过了50这一荣枯分界线,并终结了连续16个月的萎缩趋势。

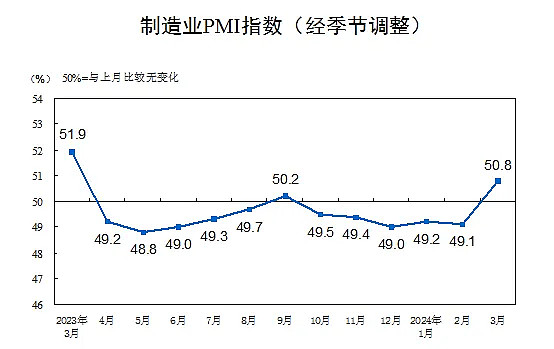

由于出口美国的计算机、手机、跨境电商繁荣,中国制造业也迎来了转折点——

3月份,中国制造业采购经理指数(PMI)为50.8%,比上月上升1.7个百分点,高于临界点,正式宣告中国制造业迎来新一轮景气周期。

当然,中国也不仅仅依靠出口。

目前,国内“新质生产力”投资和“大规模设备更新”的补贴预期都很强,市场各方正在厉兵秣马,随时准备好迎接这一波泼天的富贵。

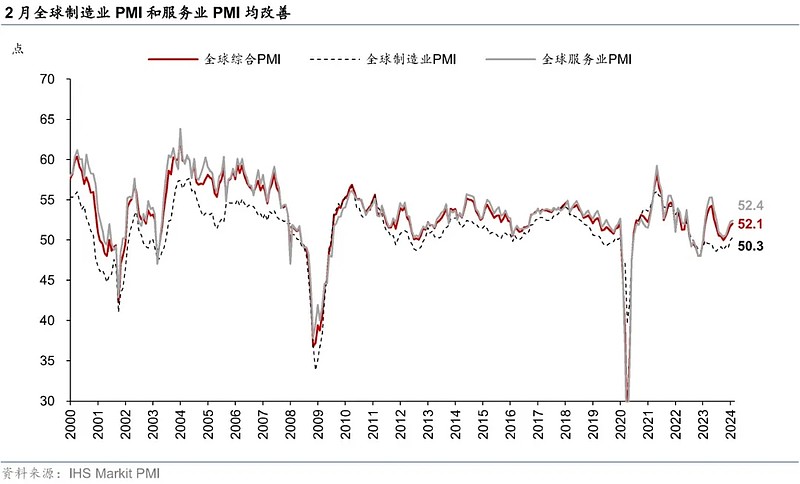

美国补库存+中国出口和投资刺激,双轮驱动,让全球制造业进入新的繁荣周期。

据IHS Markit的全球制造业PMI数据,2024年1月份为50.0,是时隔16个月后首次回到荣枯线位置,并在2月进一步回升至50.3。

进一步细看,会发现不仅是中美在景气上行,很多国家也在陆续进入景气区间。

比如欧洲的希腊(航运)、爱尔兰(IT技术)、荷兰(芯片设备)、亚洲的韩国(芯片)、东盟(制造业代工)、印度(城市化高潮)、拉美+俄罗斯+加拿大(资源出口)。

经济比较低迷的,主要是中东欧地区,受制于俄乌战争、能源价格高企和资金流出。

可以说,到2024年2月份,全球除了中东欧地区,其余大部分国家都已经进入到景气上行阶段。

全球经济上行,制造业上游资源从过剩转向供不应求,很自然的就拉动了相关商品价格的飙升,于是引发了这轮“顺周期”行情。

这些板块的其它个股,我会在后续文章和私享版中和大家继续深入分享。