最新公布的3月财新中国制造业采购经理指数(PMI)录得51.1,高于2月0.2个百分点,已连续五个月位于扩张区间,创下2023年3月以来的新高。

这个消息就像给市场打了一支强心针,本来已经有点颓势的A股,马上全线大涨。

其实,此前的3月31日,官方统计局已经公布了3月的PMI指数,大致趋势是差不多的,但透露的细节信息更多。

今天我们就来分析一下,看看哪些行业和板块是主要的增长方向。

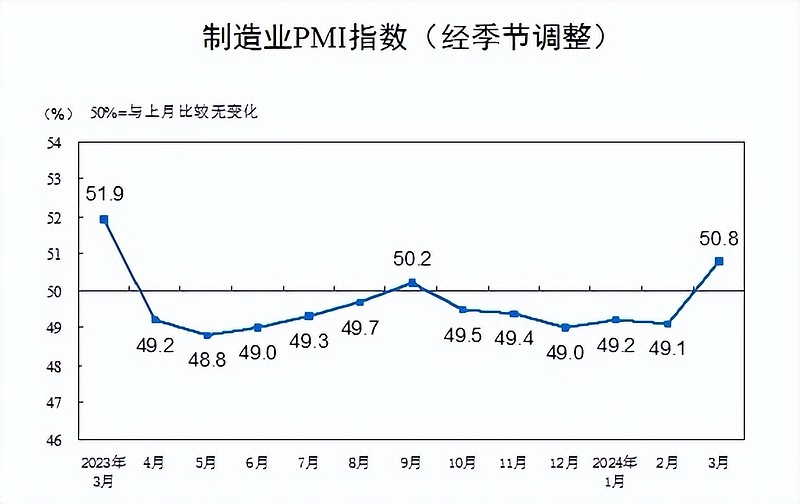

先看整体数据,3月份的官方制造业采购经理指数(PMI)为50.8,比上月上升1.7个百分点,高于临界点。

看图一目了然,这个数据同样是去年3月以来的最高点,经历了一年的漫长萎缩后,PMI指数终于重回扩张区间。

如果这个趋势能够持续的话,今年经济回暖,A股重返牛市,是很有希望的。

那么增长的动力来自哪里呢?

最值得关注的几个细节数据,我给大家挑出来——

一是新出口订单数据。

2024年3月为51.3,大幅高于2月的46.3,而且高于2023年以来的任何一个月份,包括去年3月的50.4。

二是小型企业PMI指数。

大、中、小型企业PMI分别为51.1、50.6和50.3,比上月上升0.7、1.5和3.9个百分点,小型企业提升幅度最大。

三看非制造业商务活动指数。

非制造业相关指数也在显著复苏,其中3月份表现最出色的,是非制造业商务活动指数,数值为53.0,环比上升1.6个百分点。

以上,是3月PMI指数中增速最快的3个板块,怎么看呢?

君临的结论是:内需仍未复苏,这轮增长主要是靠出口和新质生产力投资两大驱动力支撑的。

先看内需。

3月份的建筑业相关指数是参差不齐的。

比如3月建筑业商务活动指数56.2%,较上月回升2.7pct,看起来很亮眼。

但实际上,建筑业新订单指数、业务活动预期指数均仍处于2012年以来的低分位水平,30城商品房销售仍然大幅弱于往年,钢铁、建材等价格也仍然在低位。

这些都明确无误的释放出一个信号:以房地产为龙头的内需市场,仍未复苏。

3月份的建筑业商务活动指数上升,很可能是节后开工所导致,并不具有趋势性的参考价值。

另外,房屋需求以外的第二大内需支柱,3月国内乘用车终端销量在165万辆左右,这个也是低于预期的。

要知道,去年3月份的乘用车销量数据是201万辆,同比下跌了17.9%啊。

难怪今年汽车价格战打得空前激烈。

这个行业今年的机会是结构性的,出口+高端智驾是主要看点,低端就只能看谁被淘汰了。

既然庞大的内需市场都尚未复苏,PMI指数的大幅扩张就更值得重视了。

这轮经济扩张,注定是跟过往不一样的。

再强调一遍,这是一轮不靠房地产拉动,完全依赖于出口增长和新质生产力投资驱动的经济扩张。

看出口增长数据。

3月新出口订单指数51.3%,较上月回升5pct;进口指数50.4%,较上月回升4pct,反映外需改善程度强于内需,是拉动增长的火车头。

出口链中,景气度较高的主要有三大板块:

第一是汽车。

这是我国近几年的优势出口产业,今年继续维持强势。

3月的出口数据还没出来,我们参考1-2月,中汽协数据显示汽车出口82.2万辆,同比增长30.5%。

1-2月整车出口前十企业中,比亚迪出口6万辆,同比增长1.1倍;长城出口5.7万辆,同比增长91.9%;长安出口9.8万辆,同比增长86.8%。

中汽协预计今年中国汽车出口650万辆,在今年我国汽车总销量预计3100万辆中占比超过20%。

第二是计算机和通信电子。

这个行业应该是受益于今年以来爆发的新一轮AI需求驱动。

这个行业以代工为主,向来是我国单一最大宗的出口商品之一,上下游带动了大量的供应链,影响很大。

不仅是我国,今年韩国(3月前20日)和越南3月出口同比分别增长11.2%、15%,也能侧面反映出这轮IT需求回暖的信号明显。

韩国出口爆发,主要是HBM存储芯片供不应求;

越南也是代工基地,跟我国有强烈的竞争关系。

以前君临的文章分析过,我国这两年计算机代工产业大约一年有7-8个点的份额在向越南转移,流失的速度很快。

这也是我国去年下半年出口萎靡的重要原因之一,这个趋势很难阻止,因此计算机行业出口的暂时复苏,未必能持续下去。

当然,我国通信设备相关零部件行业的自主出口能力也在增强,比如光模块、PCB、芯片行业等近年来就发展很快。

第三是纺织化纤、塑料制品、木材加工及家具等劳动密集型行业。

这些行业的规模很大,复苏也是超预期的。

跟3月份小型企业PMI指数领涨的趋势一致,是拉动增长的关键之一。

按道理来说,我国劳动力密集型行业的竞争力在减弱,很多产业都在向东南亚转移,为什么今年还能大幅复苏呢?

主要原因,一个是美国的经济确实是太强了,需求超预期。

相关数据显示,美国消费者支出在2月份出现反弹,2月支出增长了0.8%,为13个月以来的最大增幅(市场预期为增长0.5%)。

强劲的消费支出,导致2月美国物价指数环比上涨0.3%,通胀迟迟降不下来。

看我国商品的出口价格,1-2月我国美元计价出口增长7.1%,高于Wind一致预期0.3%,也能互为佐证。

这比国内商品价格战的氛围要好多了。

另一方面,中国近年来的跨境电商行业大发展,进一步提升了我国小商品在欧美市场的份额增长。

汇丰的一份报告指出,2019年国内电商海外GMV仅为1550亿美元,2023年GMV已增长至3500亿美元,预计到2025年中国跨境B2C电商GMV将达到5000亿美元。

从份额来看,2022年国内跨境电商交易总额约占海外电商交易额的12%,2023年预计上升至12.5%,在2024-2025年将进一步增至13.7%、14.7%。

这本质上是渠道变革的胜利。

目前我国电商的渗透率为38%,而海外市场的整体渗透率只有22%,比我国低了16个百分点。

海外电商渗透率较低,主要的原因就是线下零售行业成熟,并且终端商品主要被大品牌垄断,线下的利润率较高,导致它们不愿意转移到线上销售。

假设未来在我国跨境电商高性价比商品的冲击下,海外市场的电商渗透率也能提高到38%,便意味着超过1万亿美元的市场规模空间。

这相当于我国2023年出口3.3万亿美元的三分之一左右,市场空间还是很大的。

而且,这也将让我国的小商品终于摆脱了传统的代工出口模式,全面转向自创品牌出口,利润率的提升是可以预见的。

乐哥股份(办公家具,出口占比91%)、恒林股份(办公家具,出口占比78%)、匠心家居(智能电动沙发,出口占比99%)、涛涛车业(电动滑板车,出口占比78%)、永艺股份(办公椅,出口占比78%)、建霖家居(厨卫产品,出口占比76%)。

整体来看,海外需求回暖带来的出口高增长,仍是这轮经济扩张的重要动力之一,值得大家关注。

除了出口制造业的繁荣,另一个值得关注的点是国内服务业商务活动的回暖。

数据显示,3月服务业商务活动指数为52.4%,比上月上升1.4个百分点。

细分来看,我国服务业两极分化明显——

其中邮政、电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数均位于60.0%以上高位景气区间;

另一边,航空运输、餐饮、房地产等行业的商务活动指数则低于临界点。

邮政,主要是快递行业在拉动增长,应该跟跨境电商的繁荣有很大关系;

电信广播电视及卫星传输服务,就是通信行业,应该跟AI需求爆发对相关数据中心的投资扩张有很大关系;

货币金融服务和资本市场服务,就是金融行业,明显跟当下A股的春季行情有密切关系。

这轮股市行情,领涨的板块就是AI、飞行汽车、人形机器人等新质生产力概念。

可见在政策推动+股市拉动的两大发动机驱动下,大量资金正在流向新质生产力,让相关行业迎来一波投资繁荣。

市场升温反馈到了生产端,3月高技术制造业、装备制造业和消费品行业的PMI分别为53.9%、51.6%和51.8%,环比分别提高3.1、2.1和1.8个百分点。

高技术制造业的PMI值,不仅环比领涨各个行业,也录得了2022年以来的最高值。

除此以外,还有一个数据值得留意——

铁路船舶航空航天设备、电气机械器材,两大行业的生产经营活动预期指数也来到了60.0%以上的高位景气区间。

注意,是预期指数,而不是实际经营指数。

这两大行业跟“大规模设备更新”密切相关,预计从二季度开始将逐渐迎来政策补贴落地,景气度持续上升的行情,也是值得重点关注的。

整体来看,在海外出口回暖+新质生产力投资繁荣+大规模设备更新预期落地的情况下,今年的牛市行情是值得期待的。

或许,中国不靠房地产拉动的新一轮经济扩张,终于要开始了!

这些板块的其它个股,我会在后续文章和私享版中和大家继续深入分享。