金融大白马突然不香了。

2021年开年至8月24日,金融大白马中国平安下跌40%,让曾经珍爱他的股民们心寒不已。

一个台阶一个台阶,往下出溜,从“请珍惜80以下的中国平安,请珍惜70以下的平安”到“请珍惜60以下的平安,请珍惜55块的平安……”持有中国平安的股民应该已经躺平了。

散户寒心,大机构也纷纷出逃。8月2日,中国平安被摩根大通以每股68.1324港元减持4130.40万股,涉资约28.14亿港元,减持后最新持股数目为8.61亿股,持股比例由12.11%减持至11.56%。

而在此之前,平安大股东卜蜂集团曾两次减持,共计套现达290亿元。

与中国平安“分手”的还有一众私募,这些号称“价值投资”的大佬们对中国平安曾经爱的多么深沉, 如今清仓就多么决绝。

从“小甜甜”到“牛夫人”,中国平安的投资逻辑已然生变?什么时候能够抄底中国平安?

1、业务基石 仍然疲软

1988年,我国第一家股份制、地方性的保险企业——平安保险公司正式批准成立。

经过此后30多年的风雨洗礼,如今的中国平安已然是一家庞大的“金融帝国”,更是世界500强排名第16位的金融巨无霸。

以保险起家,中国平安力求打造综合金融集团,其业务几乎涵盖了所有金融服务场景,保险、证券、银行、信托、支付、投资全面布局。

2012年,中国平安开始涉足科技领域,利用科技反哺主业,为主业赋能,打造金融、医疗、汽车、智慧城市生态圈。

国内的金控集团有中信、光大、平安、4大AMC公司以及大型国有企业(国家电网、中石油、中航工业等)旗下金控平台。

而在这些金控集团中,平安堪称内部资本良性运转、客户良性迁徙、“科技+金融”有效融合最为成功的一家。

在所有上市公司的财报中,保险公司的财报是最复杂的一种,可以说位居财报研究难度之冠。而中国平安的业务又十分庞杂,对普通投资者来说,研究起来不是很友好。

但一切都有章可循,我们不妨来细细拆解。

虽然业务庞杂,但寿险仍是中国平安最核心的板块,也是平安在资本市场中价值体现的“底色”。

保费收入和投资收益是保险公司的主要利润来源,而其成本主要包括理赔支出和费用支出,因此就会形成三差:利差、死差和费差。

保险公司以自身信用和资本充足率做背书,向投保人收取保费,当保险合同约定的事件发生时,保险公司给予赔偿,保费收入减去赔偿支出便获得盈利。

此外,保险公司收到保费后,会利用庞大的保费收入进行资产配置,投资各类资产获取投资收益。

在经营上述业务时,便形成了利差、死差和费差。

利差:实际投资收益率超出保险公司制定的预订利率(承诺给消费者的回报率)则为利差。类似于银行的存款和贷款。

死差:实际赔付额低于保险公司预期赔付额则为死差。以寿险为例,保险公司根据过往数据预期购买某寿险产品每10W人中有10人死亡(预定发生率),但最后只有6人死亡,4人不用赔付,这就是寿险公司的死差收益。

费差:保险公司运营一个产品的费用包括代理人佣金、营销推广费用、店面经营费用等等,在实际经营过程中发生的费用与预期费用的差,则为费差。

所以一家保险公司的利润来源基本等于保费收入-理赔支出-费用支出+投资收益。

因此,一家保险公司要想提升利润规模,就要增厚保费收入和投资收益,减少理赔和费用支出。

数据来源:中国平安2020年度报告

受疫情影响,中国平安2020年增收不增利,其核心业务寿险及健康险保费收入下滑,而理赔支出上升,导致死差和费差收益占比下降。

去年全年,寿险及健康险的赔款及保户利益(退保金及理赔)、佣金、管理费用及其他支出达到5797.22亿元,占规模保费收入的比例高达97%。

利润来源过度依赖投资收益,也就是利差收益。但投资收益受周期波动影响较大,在经济下行周期,容易出现类似华夏幸福的暴雷事件;此外,保险公司投资的资金来源仍旧是保费收入。

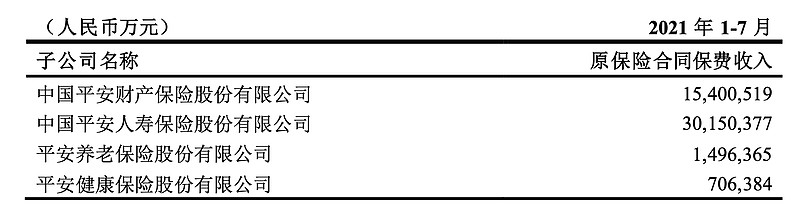

而自去年开始,中国平安的保费收入就开始陷入下滑的窘境。今年前7月的保费收入不免又让投资者倒吸一口凉气。

中国平安2021年前7月保费收入

数据来源:公司报告

前7月,中国平安实现保费收入4775.37亿元,同比下滑5.19%,增速在五大保险公司中排在倒数第一,而且是唯一不增反降的企业。

而且单看7月份的数据,寿险同比及环比均出现降幅扩大的现象。除健康险外,公司其他险种均呈现下滑态势。

数据来源:企业财报

中国平安“王者之风”不再,保费收入是保险公司的根基,保费收入持续下滑,也就解释了中国平安为什么股价会持续阴跌。

2、内含价值 还需观察

寿险公司因为其业务的特殊性,PE或PB估值都无法真正体现其内在价值。

寿险公司卖出保单后需精算计提寿险责任准备金,并支付渠道佣金及营销等各种费用,故成本前置;而另一边,保费收入则采用多期缴纳,在保单期内逐年释放利润。

而且保险公司盈利主要依赖利差,但每一年的利差都与当年的投资环境密切相关,存在极大的波动性,因而当年净利润无法体现其价值。

寿险业务的收入与支出不同步,使得寿险公司的盈利滞后,无法适用P/E估值法;保险虽属金融业,但其资产并不以公允价值和清算成本计价,而是来自于保单有效价值的摊销折现,净资产亦无法体现其价值,无法以P/B估值法评估。

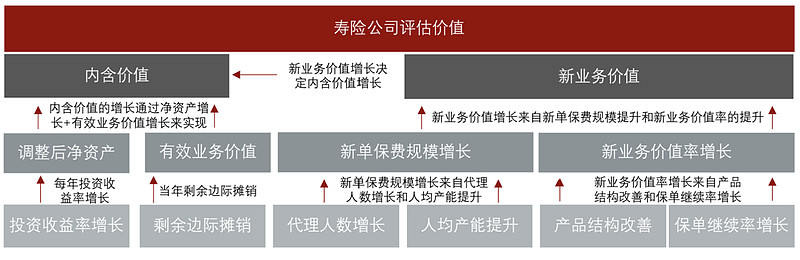

业内通用内含价值(Embedded Value,EV)来反应寿险公司的真实价值。

资料来源:头豹研究院编辑整理

内含价值要通过净资产的增长和有效业务价值的增长实现,而新业务价值(NBV)代表着险企新增的利润,决定了内含价值的成长性。

这其中,净资产的增长主要倚仗投资收益率的增长;有效业务价值是指现有保单未来利润的折现,要想增厚有效业务价值,

一是靠新业务价值,即新的保险产品销售变成有效业务增长,新业务逐步转换为内含价值;

二是靠内生增长,即保单在该年度的边际摊销释放利润。

简单地说,内含价值=净资产+有效业务价值;有效业务价值=新业务价值+年度剩余边际摊销,而新业务价值=新单规模*新业务价值率。

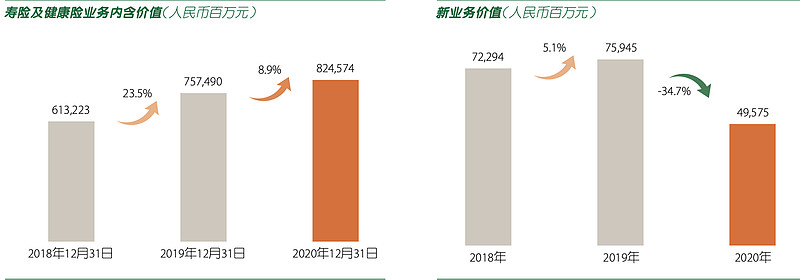

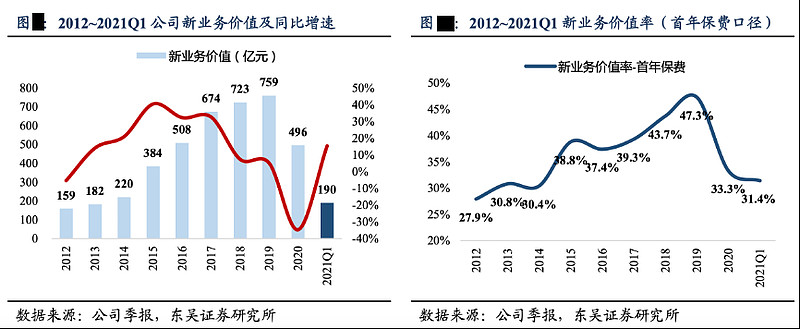

而从中国平安近三年的内含价值及新业务价值来看,并不令人满意。

集团2020年内含价值为13281亿元,较年初增加10.6%,其中寿险及健康险同比增长8.9%,新业务价值495.75亿元,同比大幅下滑34.7%。

近三年来,公司内含价值及新业务价值增速呈现连年下降的趋势。

数据来源:中国平安2020年度报告

受中国平安寿险代理人制度改革影响,公司新单销售规模及新业务价值率增速在2020年均出现较大幅度的下降。新业务价值率从2019年的47.3%下降至2020年的33.3%。

可见中国平安的改革还在经历阵痛期,今年一季度,寿险实现新业务价值189.8亿元,同比增加15.4%,但新业务价值率为31.4%,下滑2.1个百分点。

换句话说,一季度的新业务规模上去了,但质量却下来了。不过这是建立在去年一季度基数较低的基础上。

然而,从中国平安公布的最新(1-7月)保费收入情况来看,公司新单销售形势严峻,平安新单保费增长在二季度受到重创,同比下降约25%。

市场研究机构已经开始下调平安新业务的增速,比如华泰证券将中国平安2021年新业务价值同比增速预测下调10.7个百分点至-1.4%。

因此,从新业务价值角度来看,目前中国平安形势严峻,抄底还为时尚早。

3、寿险改革 仍需时间

2019年11月,马明哲亲自“操刀”中国平安寿险改革,其中最为关键的就是保险代理人制度改革。

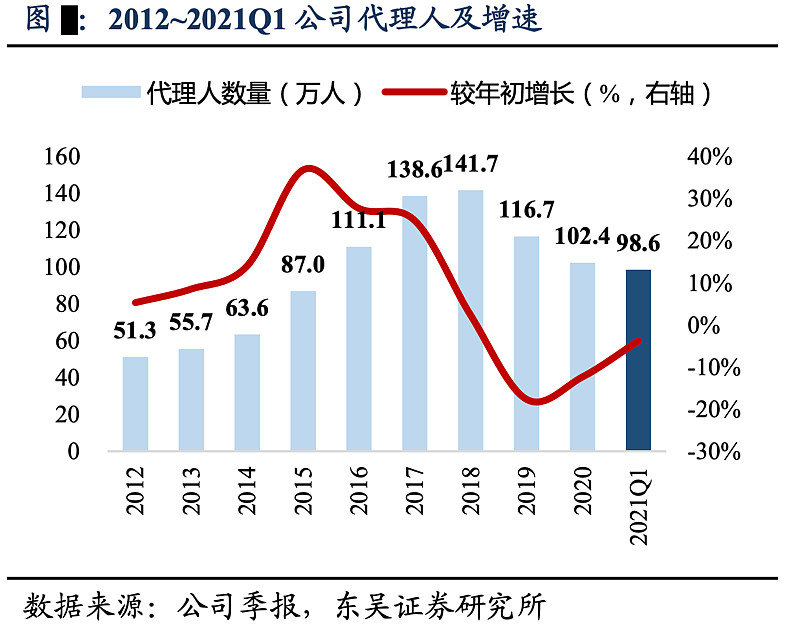

2014-2018年是保险代理人规模粗放增长的时期,受益于低渗透率和人口红利,在人海战术的疯狂拓展下,保费收入持续增长。

代理人入职后,一般自买一份保险,再促使身边亲戚好友购买,自买即称为“自保件”。平安于2019年起重点实施改革,代理人数量在2018-2020三年间从142万跌至102万。代理人离职或是新单销售和保单继续率下跌的直接原因。

近期,一名平安人寿重庆分公司11年的老员工,实名举报,称其所在公司存在大量逼迫员工购买“自杀保单”的现象。她本人就购买“自杀保单”19件,合计273万元保费,已缴170万保费,目前自己已经欠债百万。所谓的“自杀保单”也就是“自保件”。

这一做法类似于银行的拉存款,但过度透支未来的需求,最终会起到反噬的作用。平安近两年新单规模下滑跟代理人改革有直接的关系。

价值率方面,长期保障型业务价值率最高,而这部分业务倚重代理人渠道,原因是代理人可以跟客户面对面沟通交流,充分挖掘客户需求,进而推荐价值率较高的产品,因此,代理人渠道价值率最高。

而银保、电销和互联网渠道则主要销售标准化的低附加值产品,因无法和客户面对面深入交流,无法深入发掘客户需求,更没有办法深化和客户的关系,因此这些渠道的价值率要低不少。

自2019年开始,中国平安的代理人渠道占比从2019年的84.1%下滑至2020年的82.1%,而其他渠道则均呈现上升。高附加值的渠道占比下滑,低附加值的渠道占比上升,一升一降,新业务价值率自然出现下降。

纵观欧美日等发达国家,成熟的保险经纪公司至关重要,人们购买保险主要通过保险经纪等中介机构,他们为客户或企业“量身”选择保险产品。

在英国,财产险领域60%以上的市场被保险经纪人控制,尤其是劳合社承保的业务,全部由经纪人承揽;荷兰保险经纪的市场份额达到60%以上;法国90%以上的工业保险项目是通过保险经纪人实现的。

而在中国,我们已经习惯了在电商平台购买商品,但还不适应或者信任保险经纪公司。

业内一直呼吁建立成熟的保险经纪公司,这样就可以从需求端倒逼上游保险企业提供更加富有针对性的产品,类似于淘宝、京东、拼多多的C2M。

回到保险公司内部,成熟完善的代理人结构就显得十分重要。

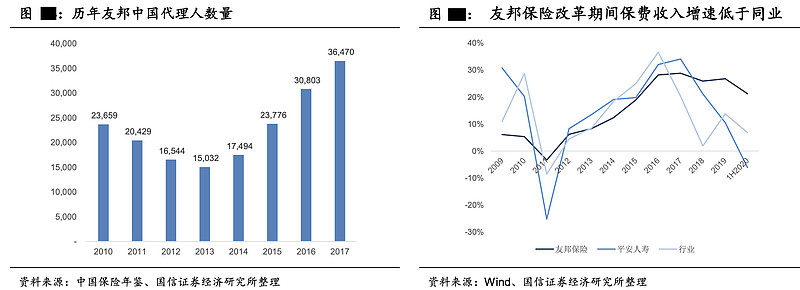

以全球保险业的典范——友邦保险为例,自2010年起,友邦开始对代理人进行大刀阔斧的改革,并执行“最优秀代理”策略:主动缩减代理人规模,友邦中国代理人数量从2010年的2.37万人下降到2013年的1.5 万人。

为提升代理人质量,友邦采用严苛的考核制度,削减低产能代理人,招募优质代理人。人员结构优化后,代理人队伍恢复正增长。

友邦中国保费收入增速在改革期间虽然增速低于同业,但在队伍改革完成后,代理人产能被激发。近年来虽然由于行业监管、代理人增速趋缓、竞争加剧等原因,行业保费增速趋缓,但友邦在此过程中表现出较好的扩张力,从此一路突飞猛进。

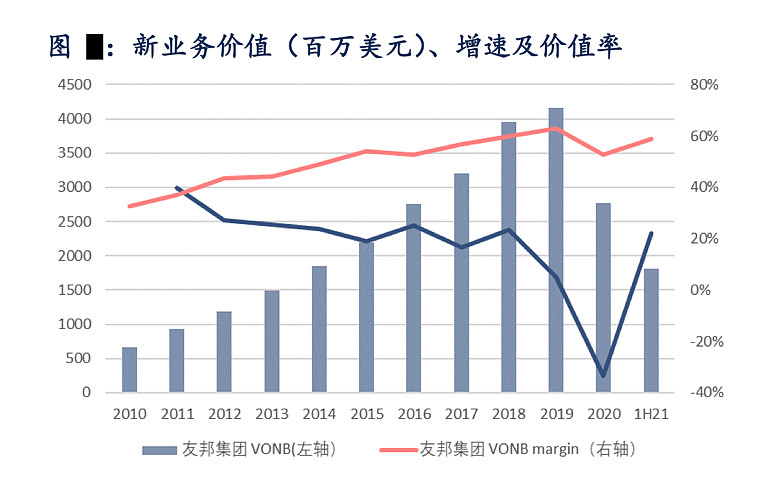

8月17日,友邦保险公布了2021年上半年业绩。显示2021年上半年,友邦保险集团成功触底反弹,新业务价值同比增速达到22%,税后营运溢利31.82亿美元,同比也增长5%。

这其中,令业界“羡慕”的专属代理人仍然是集团最主要的分销渠道,亦是其核心增长动力。该渠道于2021年上半年实现新业务价值15.74亿美元,同比增长25%,占集团整体新业务价值的86.77%,新业务价值利润率则上升至69.9%。

当前的中国平安正在重走友邦的改革之路,只不过两者选择的道路有所不同,但目的是相同的。

平安期望用“有质量的人力发展策略”升级代理人,进而摆脱人海战术,用价换量,从重规模到重效率,用高价值替换低附加值。

与友邦不同的是,平安更加侧重对科技的投入,期望通过AI人工智能及大数据,分析客户需求,帮助代理人进行产品销售。

目前中国平安的改革还在持续,无论是企业经营者还是持股的投资者阵痛感依然强烈,

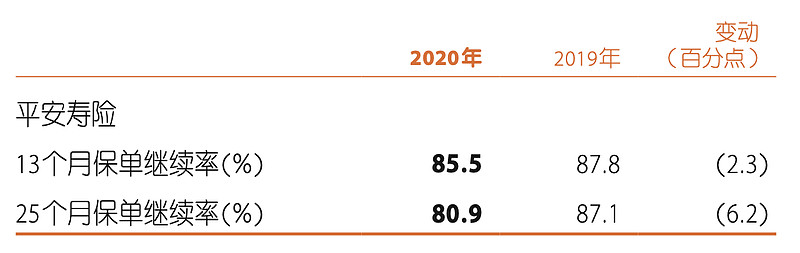

从继续率来观察,13个月和25个月保单继续率,代表着一家保险公司的盈利能力、管理能力,更能代表保险企业的产品品质。

13个月保单继续率指保险公司第二年的续保率。主要针对长期险产品,比如第一年100个人购买,续期交费时有95人续保,13个月继续率为95%。

对于长期保险,保险公司会给予首期签保单奖励,激励客户购买,因此第一年基本是“亏本来吆喝”。主要依靠续期来获得利润,因此续年,尤其是第二年的续保率非常重要。

只有续期带来的源源不断的现金流才是有效业务价值,脱落越多,产品越难产生利润。

数据来源:中国平安2020年度报告

但近三年,中国平安保单品质出现下降,退保率、继续率出现波动。13个月和25个月继续率在2020年均接近跌破85%,分别为85.5%和80.9%,同比下滑2.3和6.2个百分点。

正如马明哲所说,平安寿险的第三次改革已刻不容缓、别无选择。

但改革尚需时日,友邦走出困境大约用了三年时间,中国平安改革已经走过了1年9个月,但成效并不显著,破局还需要时间。

4、抄底 还得等一等

中国平安作为金融巨无霸,由于其寿险业务占比最高,资本市场也将其看做一家寿险为主的公司。

近年来,公司寿险及产险均出现销售承压的迹象,今年上半年及1-7月保费收入均同比下滑。证券、银行、科技虽表现亮眼,投资收益率较为稳定。

但这些业务左右不了资本市场对平安的判断。

这里要提一下房地产投资对中国平安的影响,一些投资者认为,平安投资的部分房地产公司出现暴雷事件,会影响平安股价。

以华夏幸福为例,中国平安进行减值计提金额182亿元,对税后归母净利润的影响为100亿元,对比高达3.74万亿的投资组合规模以及1825亿的年总投资收益。

这点影响只能说是“杯水车薪”,最多只是情绪上的影响。

回到投资主脉络,即寿险业务,中国平安的代理人改革何时能初见成效,困境反转迹象出现之时,股价才有可能企稳回升。

因此,这时候要想抄底,还需再等一等。