2018年是医药行业蜕变的一年。

从2016年2月开始上涨了27个月的医药板块,在2018年5月底划过一道抛物线后,开始均值回归之路。

当时只道是寻常,孰料集采政策横空出世,医药板块一夜入冬,所有仿制药企业仿若置身斗兽场,血腥的淘汰赛开始了。

白脸方下场,红脸始登台,药监局在28日发表公告,取消一致性评价12月31日的时间限制,给了整个行业以喘息之机。

紧接着12月29日,卫健委、发改委等12个部门联合发文,要加快落实《仿制药供应保障及使用政策工作方案》,有形之手开始挥动。

通知指出,每年要发布鼓励仿制的药品目录,将仿制药技术研发列入国家专项计划,促进仿制药的替代使用。

一套组合拳打下来后,仿制药企业也明白以往的发展生态变了,以后将在政策的指引下,往高富帅进化。

理想虽丰满,但骨干的现实是整个医药板块处于混沌之中,谁都知道会受到影响,但多米诺骨牌怎么倒,企业的业绩和估值怎样测算,谁都懵。

虽然前景仍不明,但行业巨头们已甩开包袱,大步前进,12月期间,科伦药业有5个品种通过一致性评价,复星医药有2个,还有华森制药、康弘药业等。

获批生产的仿制药也有7款,首仿的有恒瑞的替莫唑胺和翰宇药业的醋酸西曲瑞克,此外还有恒瑞和海正同时获批的帕瑞昔布纳等产品。

仿制药虽风光不再,但马克思说过,不能倒洗澡水时把里面的婴儿一起倒掉,接下来君临将对2019年确定性较高的细分行业进行盘点。

1.>>>创新药<<<

岁末年初之际,创新药捷报频传,阴霾重重的医药板块迎来阵阵暖风。

12月17日,刚启动H股全球发售的君实生物迎来重磅利好,旗下的PD-1抗体药物特瑞普利单抗注射液获批上市,成为国产首个上市的PD-1单抗药物。

12月21日,信达生物的信迪利单抗注射液获批,成为国产第二款上市的PD-1单抗药物。

同一日,恒瑞的抗PD-1抗体SHR1210联合甲硫酸阿帕替尼的三期临床试验获得美国FDA受理,此外其PD-1单抗也于1月4日完成审评,上市在即。

一时间,风起云涌,我国几大创新药龙头在PD-1单抗上激烈交锋。

一切概因PD-1单抗太重要了,PD-1被称为抗癌神药,是肿瘤领域冉冉升起的一颗新星,被美国权威杂志《科学》评为2013年十大发明之一。

在通俗意义上,一切癌症都是恶性肿瘤,以前都是使用手术、放化疗等手段治疗,晚期就等于被宣判死刑。

PD-1单抗作为一种肿瘤免疫治疗药物,通过激活人体的免疫系统来抗癌,不仅可单独使用,在联合疗法上更是效果极佳。

根据权威杂志《柳叶刀》的数据,使用PD-1联合CTLA-4抗体治疗,黑色素瘤患者的有效率高达46%,美国前总统卡特的癌症都因此得以治愈。

2014年,施贵宝、默沙东先后成功推出PD-1抑制剂,前者药品名为Opdivo,也就是O药,后者名为Keytruda,简称K药。

此后,OK组合不断在肿瘤领域攻城拔寨,先后在黑色素瘤、肝癌、胃癌、肾癌、霍奇金淋巴瘤等多个领域取得突破,成为广大癌症患者的福音。

2018年Q3,O药实现销售收入为49.31亿美元,而K药经过一系列堪称谍战片的交锋后成功实现反超,二者分列肿瘤药物销售额的二三名,仅次于来那度胺的71.36亿美元。

1月3日,施贵宝以740亿美元溢价54%收购新基,在把新基的来那度胺收入麾下后,施贵宝再次奠定其肿瘤领域的霸主地位。

此次收购案中,施贵宝用真金白银印证了创新药的美好钱景,也给二级市场的投资者吃了一颗定心丸。

从股价看,虽然A股沾药就跌,但港股的百济神州、信达生物和君实生物却丝毫不受影响,再次验证了创新药的独特魅力。

恒瑞医药是国内创新药龙头企业,管线也最丰富,奈何A股有业绩要求,恒瑞一直采取“以仿养新”的战略,营收中85%以上都是仿制药,随板块下跌在所难免。

资本是聪明的,除了以上四位一线选手外,布局PD-1的还有复星医药、安科生物等数十家企业,虽看上去激烈,实际上炮灰居多。

从适应症看,恒瑞的卡瑞利珠、信达的信迪利和百济神州的替雷利珠为霍奇金淋巴癌,君实生物的特瑞普利为黑色素瘤,都属于小众市场。

在胃癌、肝癌、肺癌三大热门领域,四位选手仍处于摸牌阶段,离糊牌尚早。

雄关漫道真如铁,而今迈步从头越,虽然我国的创新药根基尚浅,但已走在正确的道路上,中国医药行业的未来必然落在恒瑞们的头上。

2.>>>连锁医疗<<<

2018年的医药行业很精彩,但那是属于药的江湖,在享受了万众瞩目后,承受刀光剑影也是必然。

连锁医疗作为摇旗呐喊的小弟,自然不会成为打击的对象,反而是各有各的精彩。

我国的民营医院早期都是泥腿子上岸,在莆田系“不骗自己人”的理念下,大江南北都出现了其拓荒的身影。

在莆田系的带领下,发展中的民营医院被贴上了“暴利、广告恶战、病毒性营销”等标签。

2009年以后,国家各部门相继发文,鼓励社会办医,我国的民营医院逐渐走上正轨,成为我国医疗卫生事业的重要组成部门。

2017年,全国3万家医院中,民营医院已占了1.8万家,质量且不说,数量是凑够了。

在发展过程中,虽涌现了各种新产业、新业态、新模式,但最终专科连锁脱颖而出,成为了民营医院的主流模式。

目前来看,爱尔眼科、通策医疗和美年健康无疑是专科连锁医疗的成功典范。

在医疗行业素有金眼科,银牙科的说法,健康体检也不遑多让,都是受益于消费升级的朝阳行业。

>>>爱尔眼科<<<

爱尔眼科在2018年仍延续了往年的强势,在大盘大幅回调,医药板块又哭又丧的情况下,涨幅仍高达29.37%,你大爷仍是你大爷。

爱尔眼科2003年成立,2009年上市,从17家医院起步,目前已成长为全球最大的连锁眼科医疗服务机构。

公司的高成长可以概括为好公司遇上了好赛道。

公司的业务分为屈光手术、白内障手术和验光配镜三大块,虽然很简单,但含金量却非常高。

在这个低头一族盛行的年代,我国人民想不近视太难了,根据卫计委的数据,2018年我国的近视人口已达4.5亿人。

此外,老龄化趋势下,我国的白内障人群也在不断增加,子子孙孙无穷匮也,何愁客源不增加也。

眼科的医疗服务价格也在与时俱进,满足人民消费升级的需求不断上涨,妥妥的戴维斯双击。

在发展过程中,爱尔眼科针对我国眼科医疗资源冷热不均的情况,独创分级连锁模式,采用农村包围城市的战术,在中国广袤的土地上不断复制粘贴。

截止2018年9月,公司的各级眼科医院已达到270多家,遍布全国30多个省。

公司也精通驭人之道,采用合伙人制度和股权激励等方法加强人才队伍建设,目前公司的眼科医师已达4000余人,在全国占比超过10%。

无论是势力范围还是人才储备,爱尔眼科都已强到没朋友,寡头垄断格局已成。

在三四线城市布局完成后,公司在2018年已逐渐向一二线城市进军,且公司的海外并购已延伸到了香港、欧洲、美国等地。

伴随着规模的扩大,公司的业绩也秀出天际,营收从2009年的6.06亿元增长到2017年的59.63亿元,GAGR为33.08%,净利润的GAGR也高达31.67%。

从现有发展趋势看,公司高成长的步伐仍不可阻挡,天花板还远远未到。

唯一可虑的是公司的估值偏高,但放眼A股市场,已很难找到如此优秀的标的,贵自有贵的道理。

3.>>>通策医疗<<<

通策医疗的发展模式与爱尔眼科非常相似,在资本市场,投资者也经常把两家作对比。

口腔科虽然种植、正畸等业务也是刚需,但无论从重要程度还是专业性来看,都要比眼科略逊一筹。

眼科对设备依赖度高,已形成标准化流程,更具有可复制性,牙科患者个体差异大,对医生的依赖度更高。

因此,口腔科多以个体诊所的形式存在,连美国80%以上的口腔科都为个人诊所,集中度很难提高。

通策医疗从杭州口腔医院起家,独创了总院+分院的模式,依托杭口、宁口两大总院不断分裂繁殖。

2018年6月,公司推出了蒲公英计划,意图实现浙江省的全覆盖,目前已有分院30家。

从公司的营收可以看出,浙江省内占了90.67%,仍属于地方诸侯的水平,离爱尔眼科的全国称霸仍相去甚远。

但公司也在做这方面的布局,2016年公司设立了投资基金,筹备在北京、武汉、重庆、成都、广州、西安设立六大口腔医院。

2018年11月,武汉存济口腔医院已开业,公司的全国化已迈出了坚实的一步,未来能否复制在杭州的成功非常值得期待。

随着并购步伐的加快,公司的业绩从2018年呈加速增长趋势,通策医疗也一改过去两年的颓势,以47%的涨幅位居三剑客之首。

虽有投资者质疑通策医疗不专一,口腔科都没玩转,还敢进军眼科和辅助生殖,但公司刚迈出熟悉的浙江去闯荡江湖,多做几手准备,并不为过。

>>>美年健康<<<

和以上两位兄弟比,美年健康混的却颇为凄惨,三好学生的印象被证伪,成为了被唾弃的对象。

2018年7月底,美年健康曝出假医门事件,引发信任危机,短短半个月事件,股价下跌了近40%。

从道德层面来讲,公司雇佣假医生是对体检质量不负责的表现,也是忽视客户生命健康安全的表现,再怎么惩罚都不为过。

但资本市场是残酷的,也是理性的,更多考虑的是对企业业绩的影响。

先看基本盘,美年健康的成长路径与爱尔眼科相似,避开竞争激烈的一线城市,向三四线城市渗透,公司的门店一半以上分布在三四线城市。

发展模式也没什么两样,通过资本开路,不断地把敌人变成自己人,先后并购了慈铭、奥亚、美兆等企业。

2018年Q3,公司已拥有门店449家,筹建中门店122家,一线城市除了爱康国宾尚能抗衡外,已成为体检行业的龙头老大。

从发展前景看,随着人们健康意识的增强,防大于治的观念已逐渐深入人心,加上各种疾病层出不穷,且呈年轻化的趋势,健康体检的需求越来越大。

好赛道+行业龙头,美年健康光凭这点就足以胜过资本市场诸多标的。

体检行业目前80%的客户都是企事业单位,企业的发展壮大自然也离不开市场营销这门玄学,从美年健康高达26%的销售费用可见一般。

因此,个人好恶的影响因素相对较轻,且在时间这把杀猪刀的攻势下,假医门的影响会越来越淡。

从公司年报预测数来看,影响非常小,营收和净利增幅在50%左右,业绩继续保持高增长,马太效应再次发威。

这次警钟反而能促使管理层正视公司存在的各种问题,增强危机意识,有利于公司的长远发展。

唯一可虑的是,多年的并购导致公司商誉大增,2018年Q3,公司的商誉已高达46亿元,占净资产的73%,处于高危状态。

在当下证监会对商誉监管收紧的情况下,或许等待也是一种美。

4.>>>疫苗<<<

7月的长生生物疫苗事件影响巨大,举国哗然,领导人双双作出批示,长生生物直接扑街。

整个疫苗板块进入至暗时刻,股价大幅下挫,但暴风雨过后,天还是那片天,与弱鸡的大盘相比,仍是高富帅般的存在。

2018年,上证涨幅为-24.59%,创业板为-28.65%,反观疫苗板块,除了注定要退市的长生,均取得了不斐的战绩。

沃森生物涨幅为4.66%,康泰生物为13.7%,华兰生物为23.4%,智飞生物更高达38.73%,这一切的背后仍是企业亮眼的业绩在推动。

疫苗属于生物类似药,除了国家免疫规划的一类疫苗,几大疫苗龙头生产的都为二类疫苗,属于自费品种,受政策影响非常小。

疫苗行业属于创新驱动型行业,疫苗市场的增长动力来源于重磅新品获批上市,市场空间有13亿人民打底,在国民健康意识日益提高的趋势下,可谓供不应求。

因此,只要重磅新品多多地,业绩自然杠杠地。

>>>智飞生物<<<

作为能预防女性健康第一杀手-宫颈癌的HPV疫苗,在2018年是火遍朋友圈的存在,已成为验证恋人关系、夫妻关系的试金石。

HPV疫苗在全球范围内只有三种,分别为葛兰素史克的2价疫苗,默沙东的4价疫苗、9价疫苗。

为加强对疫苗行业的监管,根据国家政策规定,外资的疫苗销售实行独家代理政策。

在确认过眼神后,销售能力最强的智飞生物成了默沙东的最佳搭档,智飞也靠着代理HPV赚得盆满钵满。

继5月拿下9价疫苗的总代理后,11月16日,智飞与默沙东协议约定未来三年HPV疫苗的采购额分别为55亿元、83.3亿元、41.65亿元,合计超过180亿元。

55亿的采购额,自不可能原价卖,以代理业务45%的毛利率估算,毛估估光代理HPV疫苗都有20亿+的净利润。

以目前9价疫苗一针难求的现状,公司的钱途肉眼可见。

公司抗大旗的自研品种为AC-Hib三联疫苗,用于预防A、C群脑膜炎球菌及b型流感嗜血杆菌引起的感染性疾病,适应人群为婴幼儿。

三联疫苗为公司的独家产品,2018年批签发643.68万只,出厂价为210元左右/针,销售收入为13.5亿元,该品种净利率为50%,净利润为6.76亿元。

2017年为470.4万支,2018年643.8万支,照此增长速度2019年将达到800万支,净利润为8.4亿。

智飞生物光这两个品种2019的净利润就在30亿左右,在售的还有五价轮状病毒疫苗、灭活甲肝疫苗等品种,确定性非常强。

此外,公司的研发管线也非常丰富,2019年有望获批就有预防结核病的EC诊断试剂和预防用微卡,微卡还是销售额有望达数十亿的重磅品种。

智飞生物的天赋肉眼可见,连二股东的清仓式减持都打不倒,除了黑天鹅,已没有什么能阻止它了。

>>>沃森生物<<<

沃森生物是一家典型的研发驱动型企业,公司近年来的重心就是烧钱搞研发。

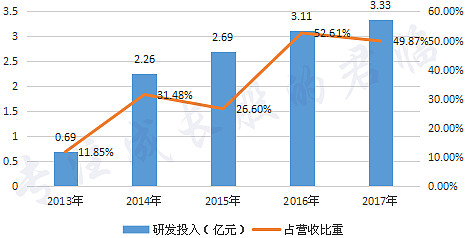

虽然公司营收不高,但沃森把每一分钱都用在刀刃上,研发比例居高不下,2017年研发收入3.33亿元,占公司营收的49.87%。

公司醉心研发的品种有两样,一是13价肺炎结合疫苗,二是HPV2价疫苗。

辉瑞的13价肺炎结合疫苗被称为全球疫苗之王,是目前唯一一款适用于全年龄组人群注射的肺炎疫苗,在全球销售持续火爆。

最近三年的销售额分别为62、57、56亿美元,连续蝉联疫苗第一位,在全球也排在11位的重磅产品。

辉瑞的13价疫苗2016年底进入中国,被获批用于6周-15月龄的婴幼儿,2017年只签发了71万支,产品供不应求。

沃森的13价肺炎疫苗已进入评审阶段,有望于近期首家获批,适应范围为6周-5岁,竞争优势明显,预计能为公司带来10亿+的净利润。

沃森的HPV2价疫苗目前处于临床尾声,也有望于2019年获批,虽不如默沙东的4价疫苗和9价疫苗抢手,但胜在有价格优势,也是销售额10亿+大品种。

公司虽转让了嘉和生物的部分股权,但也是共赢之举,既可分担风险,引进康恩贝、高瓴资本等强力盟友也有利于共同把嘉和的蛋糕做大。

当然公司最近也是新闻不断,实控人李云春减持了2700万股,套现4.8个亿,大股东云南工投转让了5%的股权。

或许只有等到13价疫苗获批瓜熟蒂落,公司才能开启新的征程。

>>>康泰生物<<<

康泰生物是受疫苗事件影响仅次于长生的企业,股价相对高位已下跌过半,近期仍萎靡不振。

先从产品看,公司的四联疫苗是独家品种,疫苗事件在终端的负面影响也消除,2017年为150万支,2018年已增长到515.14万支,2018年的业绩已有保证。

这还是在赛诺菲的五联疫苗也恢复生产的情况下,未来康泰的四联疫苗将继续保持高增长,有望成为净利润10亿+的品种。

从在研产品看,康泰的13价肺炎疫苗已进入临床总结阶段,研发进度在国内仅次于沃森,有望于2020年上市,13价疫苗的大蛋糕也有公司一份。

从赛诺菲引进的三代狂犬疫苗已取得临床研究批价,领先竞争对手两年时间,有望于2020年获批,也是净利润10亿+的品种。

从在研管线看,康泰已优于沃森,这也是其市值一度接近500亿的原因。

目前公司最大的问题是形象受损,市场前景已不是决定公司估值的最主要因素,2019年或许是最佳观察期。

5.

悲观者所见之处皆是地狱,而乐观者会觉得处处是天堂。

在时间的长河里,目前医药板块的低迷只是一朵不起眼的小浪花,具有强刚需的医药行业仍具有美好的前景。

读到这里,也许你会想,“这家公司我能投吗”?

这不是一个拍拍脑袋就能轻易做出的决定,因为除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局等进行更深入的考察。

更多信息可关注“君临”获取。

如果您对我们的上市公司研究有好的意见、建议或者需求,欢迎添加微信沟通交流:

君小宝(ID:junlintouyan)---君临与您的沟通桥梁

作者:君临团队.

更多成长股分析、行业解读尽在“中国新一代投资研究服务机构”——君临

@今日话题 @徒步三萬里V $智飞生物(SZ300122)$ $通策医疗(SH600763)$ $美年健康(SZ002044)$