首先我觉得这个公司的英文名真的很朴实,beauty farm

很多人不喜欢医美中游,觉得它基本面不扎实。但我觉得这有点类似滔博在运动服大潮时候的逻辑:如果你认定很多人需要做医美,然后大家都需要找靠谱的医院和医生,那理论上中游就有集中度整合的逻辑。然后为什么美丽田园优势最明显,因为他已经做出生活美容的牌子了,这一大帮人就是认老牌子的贵妇。这次业绩最核心的地方就在于展现了美丽田园的客户群体是很忠诚的。

公司22年业绩低基数,目前估值23年 22x P/E(去掉现金和等价物之类的不到20x)。感觉空间很清晰啊。

顺便更新下23年的进展:

- - - - - -

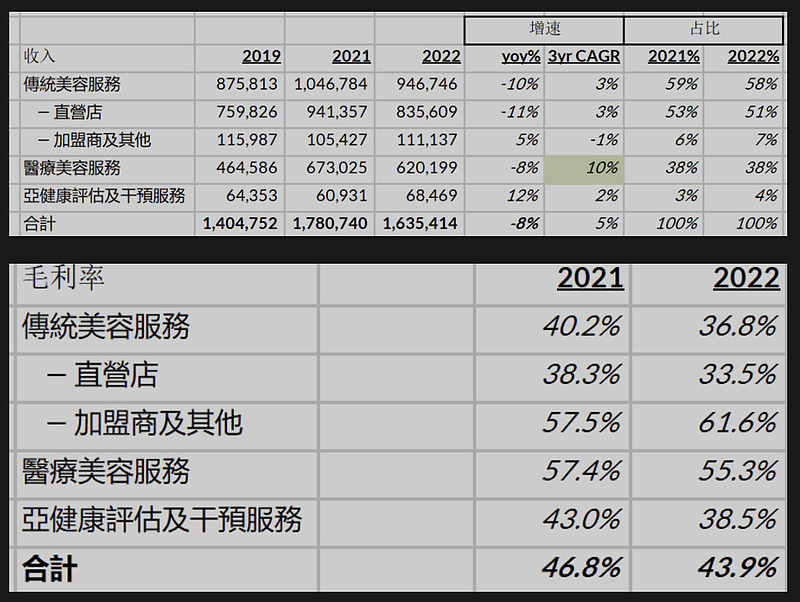

美丽田园,收入-8%,毛利-14%,利润-47%,22年归母净利润1.03亿。毛利承压的原因是主要直营门店(北上深)22年关店75天造成的影响。

- - - - -

先介绍下,公司有4个牌子,分别覆盖生活美容、医美、亚健康管理。

虽然秀可儿医美只有18个门店(1H22数据),但你看下人家这收入占比……一个医美店产生的收入好顶5个生美店了好伐,毛利率还要高出22%。

公司有41个直营门店在上海,是门店最集中的城市,因此1H22被打击的也比较惨,同店基本都是下滑的。但还是能看出医美刚性很强的,下滑这么少。

2H拆分来看,生活美容还是继续下滑(11-12月影响),医美复苏态势还算可以,亚健康继续高歌猛进。

公司在年报中说以后要转一些加盟到直营,还打算进行兼并收购,在直营区域寻找合适的龙头进行M&A。印钞机嘛。

虽然这次的业绩比较平淡,但从一些细枝末节里面还是能看出经营的韧性。

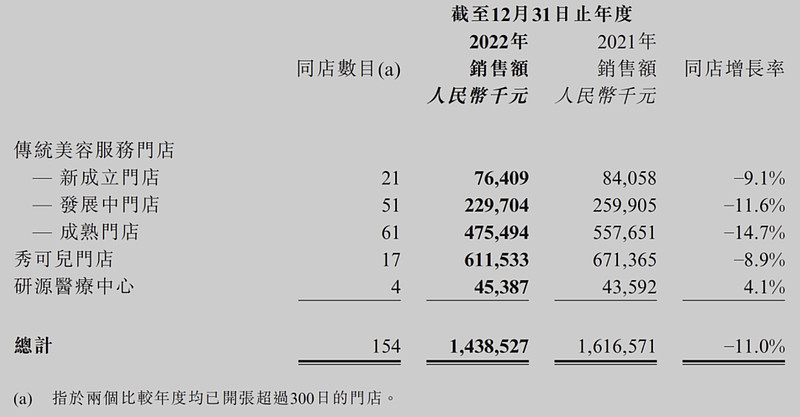

首先我觉得人流的下滑幅度,作为一个主要在北上深运营的机构来讲已经非常不错(全年生活美容客流-10%)。收入受到75天关店的影响下滑了8%,如果还原回去,全年也是个中高双位数的增长。

根据公司陈述,去年的情况是3-6月门店收入-22%。我觉得这个数据好厉害了好吧,上海门店占比都不止22%了。

另外就是会员占客流比持续提升。美丽田园的模式是生活美容获客,导流到医疗美容,所以它销售费用占比还不到20%,vs朗姿40%,一般25-30%。这个漏斗需要有效,公司才能继续flywheel。

在22年可以看到这个逻辑持续的印证,1)引流的生活美容整体客流下滑10%,但会员客流没有下滑,说明存量客户质量优,没有因为消费压力分流;2)医美端,会员客流持续增加,而且转化率大幅度提升。