投资终于换来了收入回报。

昨天晚间,中芯国际发布了2024年度第一季度财报。

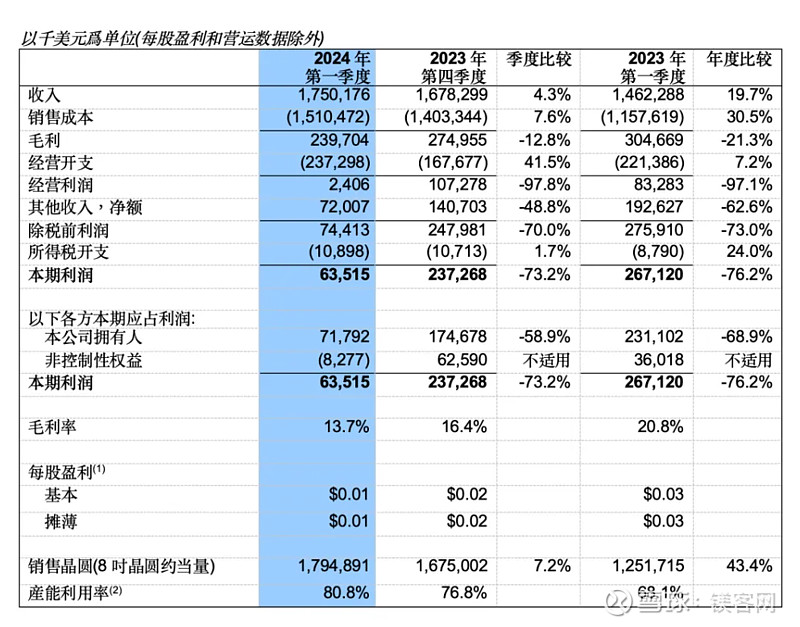

据财报数据显示,中芯国际本季度营收17.5亿美元,较去年同期14.62亿美元,同比增长19.7%,环比增长 4.3%。

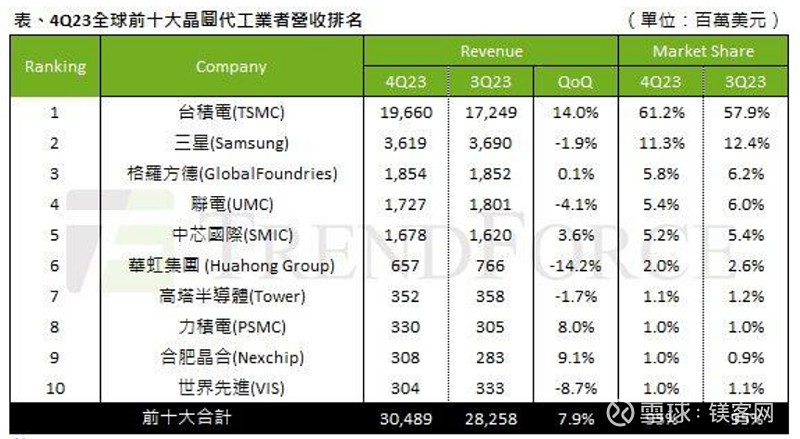

值得一提的是,本季度中芯国际在营收层面首次超越联电与格芯两家老牌芯片大厂,史上首次跻身全球第二大纯晶圆代工厂(不算三星)。

受到半导体行业周期低谷以及复杂国际形势影响,中芯国际此前一直保持着低调发展的态势。

在熬过国产芯片产业最艰难的时期后,我们明显能从数据上看到中国国内芯片产量的飙升。

不过在营收暴涨的背后,中芯国际距离业内霸主台积电、三星的差距依然遥远。

增收不增利,中芯国际的烦恼

作为中国芯片行业的龙头企业,中芯国际的业绩与动向一直牵动着无数投资者的心。

细看这份财报,在销售收入、毛利率以及产能利用率等核心指标上,中芯国际该季度的表现可以说相当出色,均超预期。

其中,销售收入17.50亿美元,环比提升4.3%,超过16.91亿美元市场预期;

毛利率为13.7%,超过11.8%的市场预期;

产能利用率为80.8%,虽仍未回到2022年之前的水平,但也算是逐步好转。

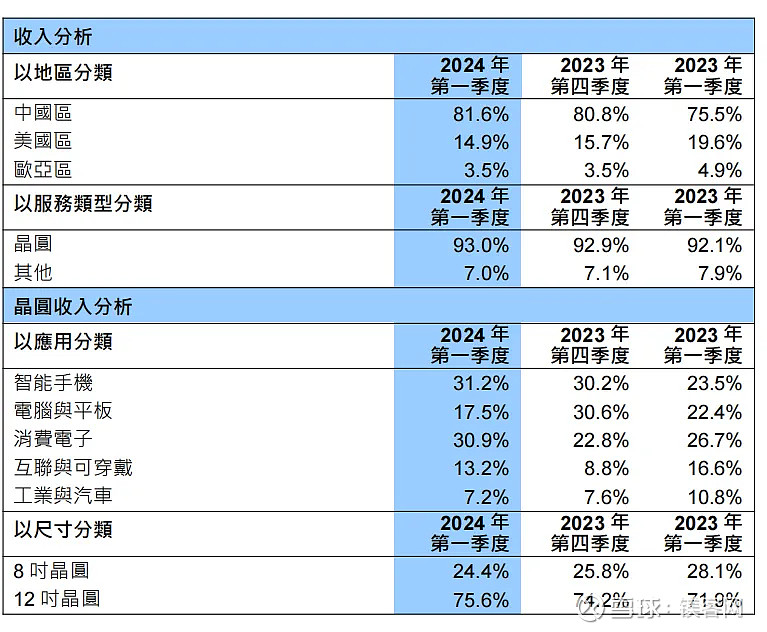

简单来说,本季度营收如此出色的原因,主要还是得益于国内安卓客户出货量的提升,手机业务、消费电子业务的占比不断增长,“Others”的比例越来越低。

其中,智能手机业务的收入占比为 31.2%,计算机与平板占 17.5%,消费电子占 30.9%,互联与可穿戴占 13.2%,工业与汽车占7.2%。

这里可以关注一下晶圆尺寸的比例,12寸晶圆收入占比继续提升(75.6%),逐渐取代8寸片的收入。

可见中芯国际的高端客户也在逐渐增多,在全球12英寸晶圆厂的投资热潮下,中芯国际同样积极布局产线。

最终,出货量的增长,成功换来了收入的提升。

不过净利润方面,中芯国际首季则同比下滑68.9%,只有7180万美元(约合5.18亿元),低于市场预估的7680万美元。同为国内代工大厂华虹半导体下滑幅度更是达79.1%。

一方面,本季度中芯国际经营开支是2.37亿美元,较过去有所回升。另一方面受到制造业重资产的影响,公司利润中的大部分都用在折旧和摊销,包括晶圆厂的建设以及光刻机等核心部件的采购。

总体来说,虽然增收不增利,但中芯国际给出的成绩单还是相当不错的,并且公司对全年销售收入增长也是充满了信心。

当然,这一切的前提都是外部环境无重大变化。

满载12英寸,芯片行业开始回温了

在财报说明会,中芯国际联合首席执行官赵海军透露了业绩数据背后的一些细节。

其中,赵海军表示,中芯国际在一季度收到了一些急单,不过由于部分产线接近满载无法完全满足所有订单,所以只有优先保证与市场份额相关的消费电子急单。

此外有消息表示,中芯国际绝大部分的12英寸产品从2月份开始就处于供不应求状态。

至于客户是谁,这里就不多过分猜测,但可以肯定的是,中芯国际在保持投资密度、积极加码12寸晶圆产线这件事上算是顶住了外部的压力,为中国大陆厂商的芯片产能需求提供了保障,同时也为公司未来的复苏打下了坚实的基础。

不过扩张之路并非一帆风顺,受到出口管制措施的影响,目前中芯国际仍以成熟进程为止,随着先进节点的成本不断下降,成熟制程将面临低利用率、价格竞争加剧等挑战。

从平台来看,据赵海军介绍,中芯国际正在围绕消费电子、车规、IoT、显示驱动等主流应用场景,加快开发技术平台。

其中,中芯国际28nm车规等相关平台开发也在陆续推出,将为国内车企提供更多服务。

但从这里可以看出来,中芯国际在先进制程的进程上仍有欠缺,尤其是当前大火的AI芯片代工,依然由台积电、三星两家瓜分,而英特尔的加入也会进一步加入晶圆代工市场的竞争。

从数据上来看,台积电一季度营收 5926.44 亿元新台币,约182.62 亿美元,已经属于“独一档”的第一梯队,不要说中芯国际,即使是三星也很难赶上。

但目前来看,三星的先进制程工艺与台积电之间的差距已经越来越小,台积电也深知压力。

为了弥补烧钱的2nm、3nm制程产线,台积电已经开始新建晶圆厂投产12nm、16nm、22nm和28nm芯片,目的就是通过工艺水平、良率的优势,抢下一些订单。

好消息是,中芯国际目前仍以国内客户为主(81.6%),海外营收并不是大头,因为台积电海外工厂的冲击并不会太明显。

但随着行业竞争日益激烈,进一步的降价竞争出现,中芯国际在策略上是否会发生改变呢?

本文作者:jh,观点仅代表个人,题图源:网络