最近总有人说,楼市回不去了。

论断无非3个:人口开始少了、房子过剩了、杠杆加不动了...

前两个,其实是区域分化问题,就不细说了。

今天研究下,我们居民的杠杠率,真的加不动了吗?

那,杠杠率多少才是合适?

第一,中国居民杠杠率增长快,这是事实。

美国居民杠杠率从18%到60%,用了42年(1947年-1989年);

日本居民杠杠率从20%到60%,用了24年(1964年-1988年)。

我们用不到15年(2006年-2020年)的时间,就让居民杠杆率飙升至60%以上。

但同时,我们也是用几时年时间,完成了西方国家几百年的现代化进程。

所以不稀奇。

看上面的时间段,其实和各国的地产黄金时代,一一对应。

地产要好,杠杆少不了。

第二,中国居民杠杠率还不算高,这也是事实。

实际上,和日本、美国相比,中国目前的居民杠杆率不算高。

猫崽拿到国际清算银行的一组数据:

截至去年底,中国居民部门的杠杠率是62.1%,而且最近几年没咋涨了。

而美国居民部门杠杠率是72.9%,日本是65.7%,均分别比中国高出10.8%、3.6%。

日本可是经历“失去的30年哦”,降那么久杠杆,还有65.7%。

所以说中国居民杠杠率天花板,还为时尚早。

08年危机时,美国居民杠杠率一度逼近100%。

2005-2010这5年,美国居民杠杠率一直处于92%-97%的高位运转。

国际清算银行在计算杠杠率时,普遍采用这个公式:

住户贷款(金融机构统计)/GDP的比值。

当年美国居民杠杠率达到97%,意味着居民身上背负的债务,几乎等同于该国创造的GDP。

而最近15年,美国居民杠杠率从历史最高的97%开始急速下滑,去杠杆是一个痛苦的过程。

美国人的负债,不仅仅是房贷,还有很重要的是学贷,靠贷款读书的美国大学生比例占到7成左右,因此美国人的负债压力很大。

所以杠杠率不在于高低,更在于怎么恰当利用杠杠率,推动经济发展。

第三,中国居民杠杠率的增速在放缓。

经历了三年疫情,居民杠杆率已经不怎么升了,反而进入到一个稳定的周期。

2020-2023年,我们的居民杠杠率都维持在61%-62%的区间。

可见大家加杠杆变得很谨慎。

2015年地产“去库存”时,居民杠杠率大约是39%。

那之后的4年,地产再次进入一段“狂欢”周期,居民杠杠率从39%升至2019年的56%。

如今地产再提“去库存”,居民杠杠率是62%。这次还会提升多少?

为了稳住经济发展,高层其实做了很多努力。

尤其是在房地产政策方面,进入到史无前例的宽松阶段,门槛和贷款成本都去到历史新低。

1.5成的首付比例,意味着鼓励居民买房加杠杆可以去到85%。

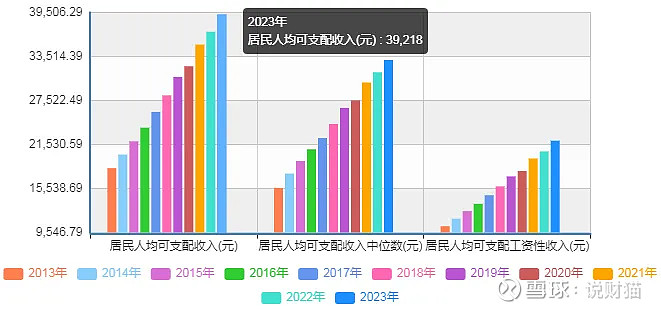

第四,关注杠杠率不如关注人均可支配收入。

中美日的居民杠杆率相差较大,但同时也要看到,我们的人均收入也在二者之下。

加杠杆的前提是收入预期和稳定,截至2023年居民人均可支配收入为39218元,折合美元为5400左右。

对比之下,美国居民人均可支配收入超6万美元,折合人民币超43.53万人民币;

日本去年人均可支配收入超1万美元,折合人民币为76688元。

目前差距还是在的。

杠杠率始终要和经济走势相匹配,脱离居民收入谈杠杠率就是扯淡。

所以不是不能加杠杆,不愿加杠杆,加不动杠杆的问题。

收入预期起来、信心有了、企业效益增长,加杠杆不成问题。

中国社会科学院金融研究所在最新一期文章中指出:

解决当下的挑战,有两点途径:

其一,启动新一轮改革开放提振经济;

其二,更加扩张的财政货币政策,传递积极信号,如增发国债、降息等。

信心是自己给的,也是大环境给的。

你怎么看目前的居民杠杠率?