“豪宅教父”和债权人们,还是谈崩了……

今天一早,世茂集团发布内幕消息,建行(亚洲)公司提出了清盘呈请,涉及金额15.8亿港元。

这个剧本,大家已经很熟悉了。

销售下滑,债务逾期,股价暴跌,停牌重组,清盘呈请……

被债权人提出清盘呈请,一般有两种结果,参考恒大和中梁:

一种结果是,法院颁布清盘令,加速资产盘查及清算,比如恒大;

另一种结果是,和债权人谈拢,撤销清盘呈请。

好巧不巧,此前提出清盘中梁的债权人,也是建行(亚洲)公司,就在半个月前,建行亚洲撤回了呈请。

如今,建行(亚洲)把炮火,对准世茂。

不久前,世茂公布了境外债务重组方案,但却遭到一个债权人小组的“明确反对"。

世茂债务重组面对的阻力,更大。

跌落神坛之后,地产豪宅教父,该何去何从?

清盘呈请一事,令世茂集团股价全天下来跌超18%。

世茂股价也创下新低,市值仅14亿港元。

股价走势,也反映了投资者们的态度。

半个月前,世茂公布了长达100页纸的债务重组方案。

涉及的债务包括世茂集团、物业公司、世茂投资控股公司的境外债务(一般指美元债),债务重组规模超过了100亿美元。

市场消息称,世茂债务重组方案,遭债权人反对的原因有几点:

方案对债务本息大幅减值;未来4到6年缺乏预付款和现金支付;和此前的谈判相比,部分债权人的待遇变差了。

简单来说,世茂最新债务重组方案,向债权人提供四种选择:

将债务置换为6年期的短期工具;或9年期长期工具;或1年期强制可换股债券;或这三种工具的混合组合。

不管怎么选,债权人仍要继续等待,等待世茂活过来。

难就难在,反对重组方案的债券持有人团体,据说超过了25%。

而世茂债务重组方案获批,需要超过75%的债权人同意。

这就很尴尬了……

前有恒大作为先例,如果债务重组无法谈拢,颁布清盘令,可能就是一瞬间的事情。

暴雷之后,世茂集团,很困难。

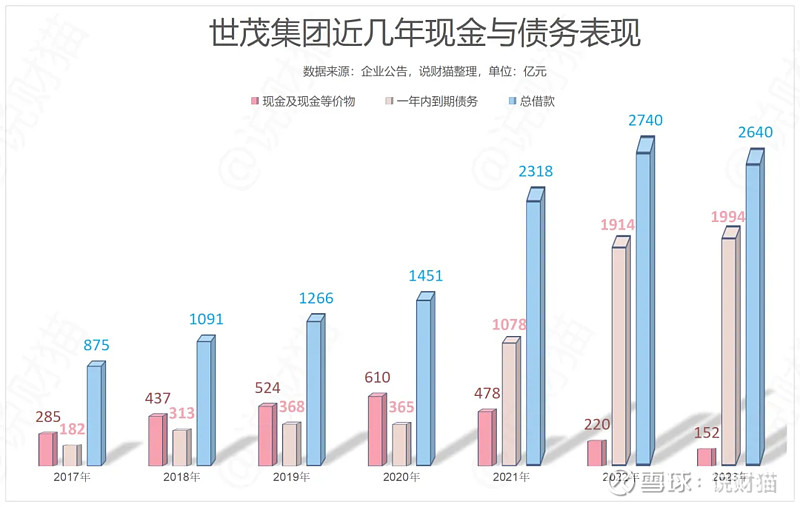

截至2023年末,世茂的短期债务继续创新高,总借款2640亿元,一年内到期的有息债务高达1994亿元,而现金仅152亿元。

世茂的净负债率,也达到历史新高,473.2%。

而在暴雷前的那几年,世茂还时常将“净负债率常年低于60%”挂在嘴边。

净负债率是总借贷剔除在手现金后剩余的净负债,与净资产的比重。

意味着现阶段的世茂集团,即使把在手现金拿去还债,把公司卖了,都不足以偿还欠下的债务。

净负债率突然急速攀升的原因很显然,销售额下滑,现金流净额大幅减少,而到期债务就像雪球一样,越滚越大。

谁也想不到,房地产的调整期,比想象中来得更久。

许荣茂当年凭借卖豪宅、起高楼,攒下的盘子,没挺过这个周期。

去年财报显示,世茂2023年的销售额仅428亿,今年前2月只卖出44亿。

“黑马”、“千亿”,黄粱一梦。

世茂销售额从3000亿跌到400亿不过是3年时间,目前它的财务状况,可以说是非常糟糕。

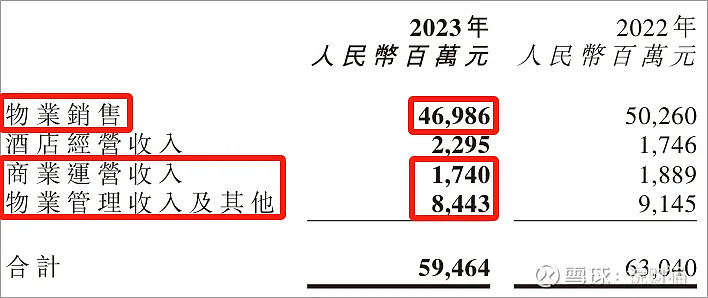

去年,世茂集团来自物业开发、商业运营、物业管理的收入均表现下滑。

物业开发收入下滑的原因在于,世茂楼盘完工进度不及预期。

也就是房子卖是卖了,但没钱盖,资金流转速度大打折扣。

另外,写字楼空置率上升、租金下滑也拖垮了世茂集团的收入表现。

楼市没有回暖之前,房企的账上亏损,只会越来越大。

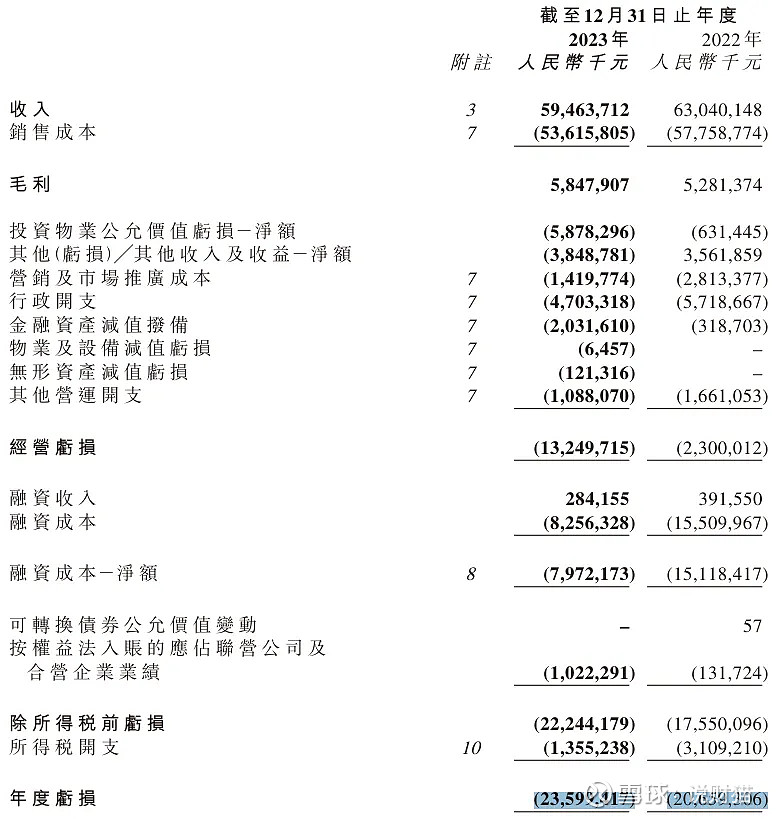

截至2023年底,世茂集团的净亏损为236亿元,此前两个完整年度的净亏损也在200亿以上。

意味着,三年下来,世茂集团累计亏损达到726亿元。

三年了都还没挤干净…

说起来,许世坛这位地产二代接班人,日子属实不好过。

2019年,许世坛从父亲许荣茂的手中接过世茂集团,担负起千亿地产集团的发展。

可是,接班即巅峰,刚风光了一年,房地产开始走下坡路。

许家父子,许世坛(左)许荣茂(右)

当年,他在福晟收购发布会上称,“房地产进入更加残酷的收并购时代,以前是大鱼吃小鱼,以后就是大鱼吃大鱼。”

但,谁才是被吃的那条鱼,很难预料。

截至目前,世茂甩卖“第一高楼”仍无人问津,出售资产已经没办法快速回血。

然而世茂的债务,仍待解决……