提起“奶业双雄”伊利和蒙牛,大家会想到什么?

猫姐脑海里首先闪过的,是无数的代言人,以及诸多综艺的冠名。

以蒙牛为例,特仑苏、优益C、真果粒…

每提起一个产品,大家脑海中是不是就会闪过一个广告?

那么,疯狂砸钱打了这么多广告,蒙牛卖得好吗?!赚钱吗?!

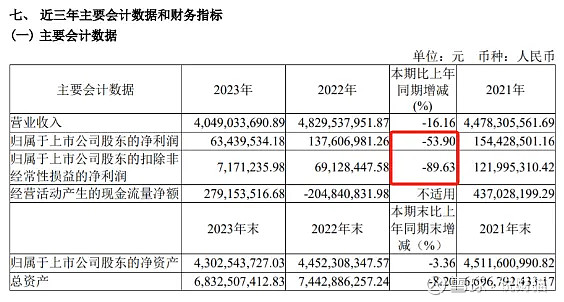

就在昨晚,蒙牛乳业公布了2023年的业绩。

看,这是业绩发布后,今天蒙牛乳业的股价表现,跌了接近10个点,相当于一个跌停(港股没有跌停板)。

看这资本市场反应,不难猜到,蒙牛的业绩,不太妙!

先看业绩。

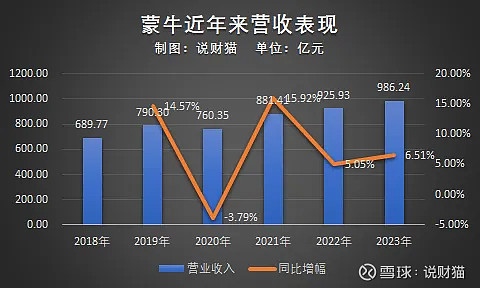

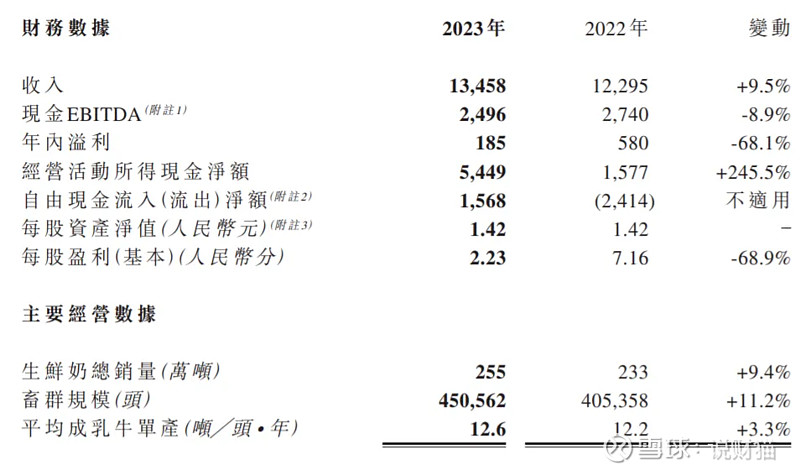

首先是营收表现,看起来似乎还不错,986亿,同比增长6.51%。

但要搞清楚,营收增长是靠什么来拉动的!

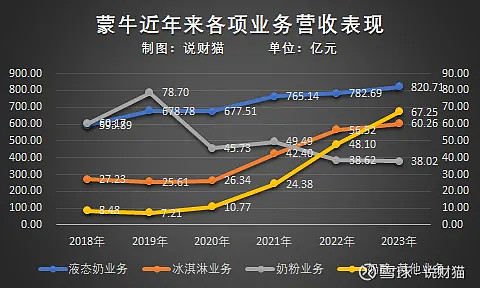

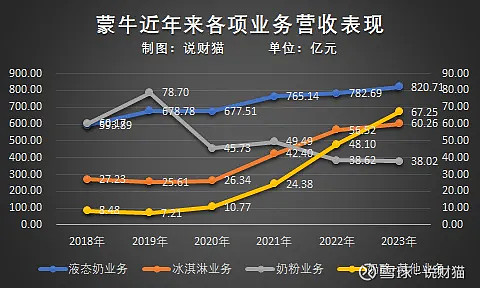

蒙牛的营收主要来自几块:液态奶、冰淇淋、奶粉、奶酪及其他。

不难看出,2023年,除了奶酪及其他业务增速较快,蒙牛其他各项业务,增速都在放缓,奶粉业务甚至已经连续两年负增长。

而奶酪业务之所以还能维持高速增长,原因是蒙牛在2023年并表了妙可蓝多,依靠并购拉升了业绩,这种增长是一次性。

再看妙可蓝多最新公布的业绩,居然业绩大变脸了——营收下滑,净利润更是直接腰斩!

蒙牛的这门并购生意...

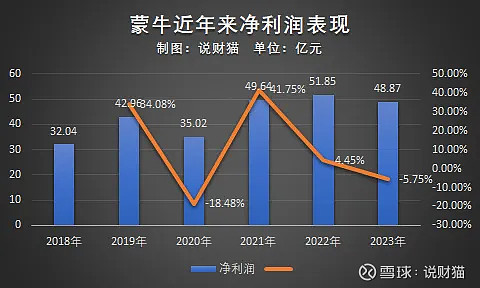

更让人担忧的是,蒙牛的利润表现——全年净利润只有48.87亿,同比下滑5.75%,增收不增利。

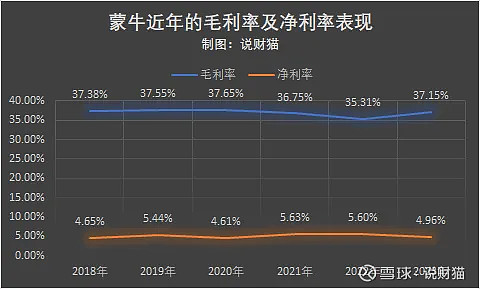

事实上,2023年蒙牛的毛利率表现,还是很不错的,有37.15%。

其实,去年消费预期不足,行业内卷加剧,乳企之间大打价格战成为常态。

但在积极打折促销的情况下,蒙牛的毛利率还能不降反升,应该是原奶成本有所下降。

那么问题来了,蒙牛的毛利明明是增长的,为什么净利会下滑呢?

原因就在于,蒙牛的营销费用奇高。

2023年,蒙牛光销售及经销费用,就高达251.92亿,占营收比重达到25.54%。

其中,用来打广告的钱就高达75亿,比前年又多了整整20亿!

这是一个什么概念?!

假设一箱牛奶100块,折算下,成本63块,花在营销上的钱就要25块,其中打广告就要花掉7块半。

这样再扣掉行政等杂七杂八的费用,净利润可不就只剩不到5个点。

等于做100块的生意,蒙牛只赚不到5个点,而打广告却要花掉7个多点。

花很多钱搞营销的蒙牛,曾经也有远大志向。

2017年,蒙牛的总裁卢敏放曾提出,蒙牛要在2020年实现“双千亿”目标—销售额破千亿、市值破千亿。

但都2023了,蒙牛的这两个目标,一个都没实现——

营收千亿总是差一口气,公司市值更是跌到只剩600多亿,距离千亿市值越来越远。

事实上,为了实现目标,蒙牛之前也做过努力,那就是疯狂砸钱买买买。

通过并购,蒙牛先后买下了君乐宝、雅士利、多美滋、现代牧业、澳洲乳企贝拉米,以及前文提到的妙可蓝多。

遗憾的是,和前文提到的妙可蓝多一样,这些品牌,大多在被蒙牛并购之后,就出现了业绩大变脸。

比如现代牧业,继2022年净利润出现43.8%的下滑后,2023年净利润再次下降,且幅度更大,高达68%;

还有雅士利,自蒙牛2013年入主雅士利后,后者业绩在2014年就出现了大幅下滑;

最近的2021年和2022年,雅士利甚至出现了亏损;最终蒙牛选择让雅士利退市。

更需要掐大腿的,还有蒙牛弃君乐宝而投贝拉米的神操作。

2019年,蒙牛将资质较好的君乐宝清仓出售,51%股权对价40.11亿元,较2010年4.69亿元的收购价格,资本收益高达9倍之多,再加上蒙牛所获5.68亿元股息,出售君乐宝估计进账超过45亿元现金。

虽然这笔生意很赚钱,但在卖掉了君乐宝之后,蒙牛的奶粉生意就开始一蹶不振。

而其在后来收购的澳洲乳企贝拉米,到目前都未见有特别大的贡献。

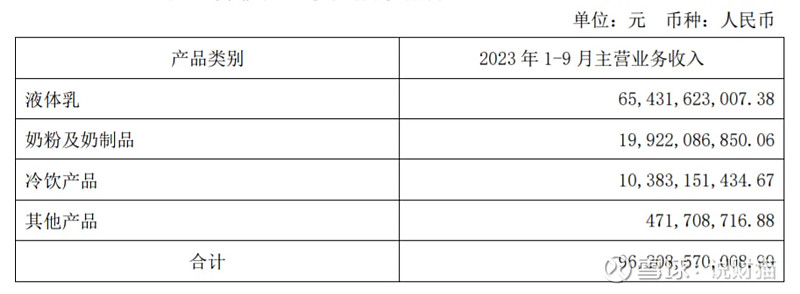

截至目前,蒙牛的营收,83%都来自液态奶,其他业务贡献有限。

反观死对头伊利,营收结构要均衡得多,奶粉及奶制品、冷饮产品在营收中的贡献已经超过三成。

在行业上行期,营收结构单一,问题可能不大;

但在行业下行期,可能就会成为一个危险因子。

值得注意的是,在这次业绩发布的同时,蒙牛还公布了重大人事调整。

副总裁高飞接替卢敏放担任蒙牛乳业总裁,卢敏放则改任蒙牛乳业副董事长兼执行董事。

这也是继牛根生、杨文俊、孙伊萍、卢敏放之后,蒙牛历史上第五任总裁。

反观隔壁的伊利,总裁一直是潘刚。

业绩不好,就换帅?!

你怎么看?