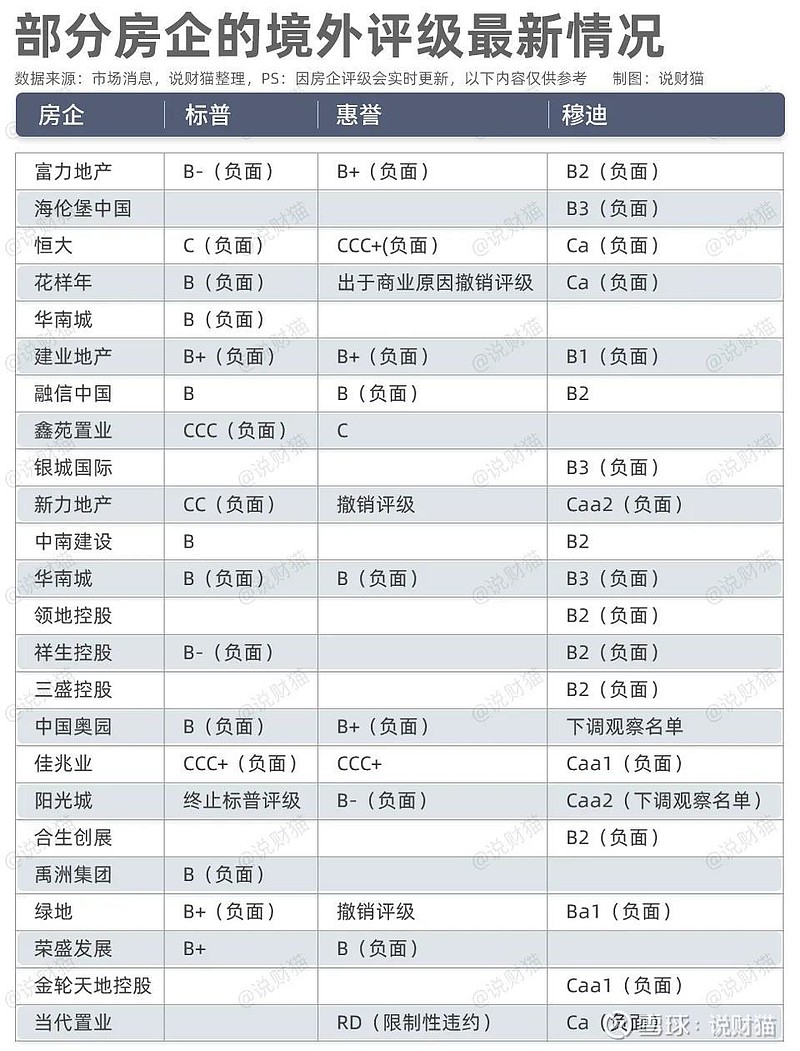

伴随着恒大、花样年等多家房企的集体爆雷,国际评级机构对房企的偿债信心正在丧失。

据说财猫此前统计,今年以来,已有超20家房企被评级机构列入“负面清单”,当中的不少房企更是在此后接连暴雷,“负面清单”成了“暴雷预告”。

就在最近,又有一家房企被列入了这张“负面清单”当中,它就是有“小碧桂园”之称的中梁。

图源:中梁控股官网,中梁控股董事长杨剑

11月19日,国际评级机构标普宣布,将港股上市房企中梁控股评级展望从“稳定”调整至“负面”;同时,标普确认了该公司的长期发行人信用评级为“B+”。

惠誉也将中梁的长期外币发行人违约评级(IDR)的展望从”正面“下调为”负面“,并确认其长期发行人违约评级和高级无抵押评级为“B+”。

同时被两大评级机构列入“负面清单”,中梁的压力可想而知。而大家更想知道的是,中梁为什么会被列入“负面清单”?被列入“负面清单”之后,中梁还能跑多远?

“宝马mini”的逆袭故事

要了解中梁为什么会被列入“负面清单”,我们首先要了解清楚中梁的发展模式。

资料显示,中梁成立于1993年,最初发展的十年间,中梁主要集中于浙江省内发展。2002年,中梁开始走出浙江,先后将物业开发业务拓展至江苏省、上海市,但布局区域仍然主要集中在长三角以内。

直至到2016年,中梁将总部迁至上海,才开始正式走出长三角,开启全国化布局之路。

也正是从这一年起,中梁开始规模裂变。

数据显示,2016年,中梁的合约销售金额还仅为190亿元,到2018年,其合约销售额就快速上升到了1015亿元,从两百亿量级到千亿量级,中梁只用了三年时间。

到2019年,中梁的销售规模已达到1525亿元,冲入行业TOP20阵营,成为行业规模跃升最快的黑马之一。

规模实现蒙眼狂奔,中梁的发展窍门归结起来其实也就8个字:“学习碧桂园好榜样”,精髓则是碧桂园最著名的“老三样”:三四线战略、高周转以及员工跟投模式。

中梁掌舵人杨剑曾经对中梁的三四线战略做过一个形象的比喻:“如果布局一二线城市是开大奔,布局三四线城市是开宝马mini。你开10辆大奔,我开50辆宝马mini,我还是大有机会。”

为此,中梁加大了在三四线城市的拿地比重。2016~2018年,公司分别获得63块、119块、221块地。其中对应分别有34块、88块、168块地位于三四线城市。

另据媒体报道,为了对标碧桂园“456”高周转模式。中梁于2016年在内部提出了“456”模式,即4个月开盘、5个月现金流回正、6个月资金进行第二次投入。为了鼓励区域公司按照“456”的模式运转,中梁设置了丰厚的奖励:项目开盘后达到“456”的标准,立即获得100万元的内部奖励。

与此同时,自2015年起,中梁开始实施共同投资计划。参与员工除了可以通过自有资金参与跟投外,还可以向公司自有的投资管理平台苏州金剑融资注入额外资本。

《经济观察报》曾披露,中梁项目跟投资金占比方面,控股集团8%,区域集团8%,区域公司8%,合计达到了24%,其内部融资体系令人印象深刻。但在2019年上市之前,这一员工自融模式已经被叫停。

图源:中梁控股官网

中梁控股上市现场

较为近似的发展路径以及规模黑马的发展速度,也让中梁在业内被冠上 “小碧桂园”的称号。2019年7月16日,中梁成功在香港上市,TOP20里最后一家房企登陆资本市场,“小碧桂园”也迎来发展的高光时刻。

蒙眼狂奔的代价

光影的背面是阴影。要当黑马,总要付出一些代价。

中梁付出的第一重代价,首先是负债率的显著提升。数据显示,在上市之前,中梁的负债率一度高到爆表,2016年-2018年,其资产负债率分别高达98.59%、97.63%和95.98%。上市后,这一数值虽然有所下降,但也一直高于88%,长期处于行业的高危线之上。

同时,公司的净资产负债率虽然出现显著下降,从上市前2016年的1790.23%、2017年的339.51%,一直降至近年来维持在60%左右。但说财猫发现,中梁净负债率的下降,一方面是通过上市获取股权融资增厚资产达成的,另一方面则是通过增加非控股权益从而增厚净资产的方式来实现。

数据显示,中梁的非控股权益从2018年的41.76亿一路上升至2020年的192.75亿,占总权益的比重长期都达到六成左右,处于行业内极高水平。

过高的少数股东权益,一方面会不断侵蚀中梁本就不甚丰厚的净利润,另一方面也让中梁长期遭遇明股实债的质疑。

有券商研报曾指出,少数股东损益占比跟少数股东权益占比持续相差20个百分点或者更多时,难逃“明股实债”嫌疑。在“明股实债”模式下,须向投资者提供保本保收益承诺,根据约定定期向投资者支付固定收益,并在满足特定条件后由被投资企业赎回股权或者偿还本息的投资者方式,常见形式包括回购、第三方收购、对赌、定期分红等。这不仅会侵蚀公司利润,也会在偿还期临近时加重偿债压力。

其次,中梁的盈利能力也一直处于行业内较弱水平。数据显示,近五年多时间以来,中梁的毛利率仅维持比20%高一点点,净利率则多数时间在10%以下。

盈利能力较弱,一方面源于中梁一直以来的三四线布局,另一方面则与中梁长期以来偏高的融资成本和偏贵的土地成本有关。

在较高的负债率和激进的扩张作风影响下,中梁的融资成本长期处于行业内较高水平。数据显示,2019年以前,中梁的融资成本长期维持在9%以上,2019年成功上市后虽然有所下降,但也一直维持在8%以上。

同时,虽然新增土地储备五成以上位于三四线城市,但2019年、2020年,中梁已购土地的平均成本分别达到4607元/平和4767元/平。

2021年上半年,中梁共耗资408亿元获取土地67宗,总建面790万平,其中三四线城市占比达到66%,但即便如此,其拿地成本依然进一步上涨至5135元/平。

中梁还能跑多远?

一定程度上来说,三四线城市的战略布局,以及三高的发展模式,造就了中梁的种种问题,同样也是标普将其列入“负面清单”的原因所在。

说财猫了解到,对于中梁的展望调整基于标普的观点,即潜在的合同销售额下滑将影响中梁控股未来6-12个月的现金生成,进而削弱其偿债能力。同时,鉴于该公司对美元优先票据的广泛使用,且这些票据的到期日又集中在较短的期限内,资本市场的动荡局面将阻碍其通过发行新债进行再融资。但标普仍相信中梁控股将继续执行偿债计划,保留现金以满足偿债需求。

据了解,中梁控股拥有约12亿美元未偿美元优先票据的到期日分布在2022年1月至8月,其中包括公募债券和1.5亿美元的表内私募债券。今年第三季度,中梁控股使用手头现金偿还了约40亿元人民币的银行贷款和15元亿人民币的其他非银贷款。为了应对庞大的离岸还款需求,中梁控股的债务偿还计划侧重于缩减购地支出以及从经营中汲取流动性。

标普认为,鉴于低迷的销售状况可能无法支撑起稳定的现金流入,中梁控股的偿债计划存在执行风险。今年7月至10月,中梁的月度合同销售额为120亿至130亿元人民币,总额较2020年同期下降23%,这表明其布局城市的市场需求有所减弱,上半年约有50%的销售额来自低线城市。

不过,标普认为,中梁的偿债计划依旧可行,这一点也反映在对其评级的确认中。中梁控股的经营规模和项目执行能力使其在严峻的经营环境中拥有一定的回旋余地。

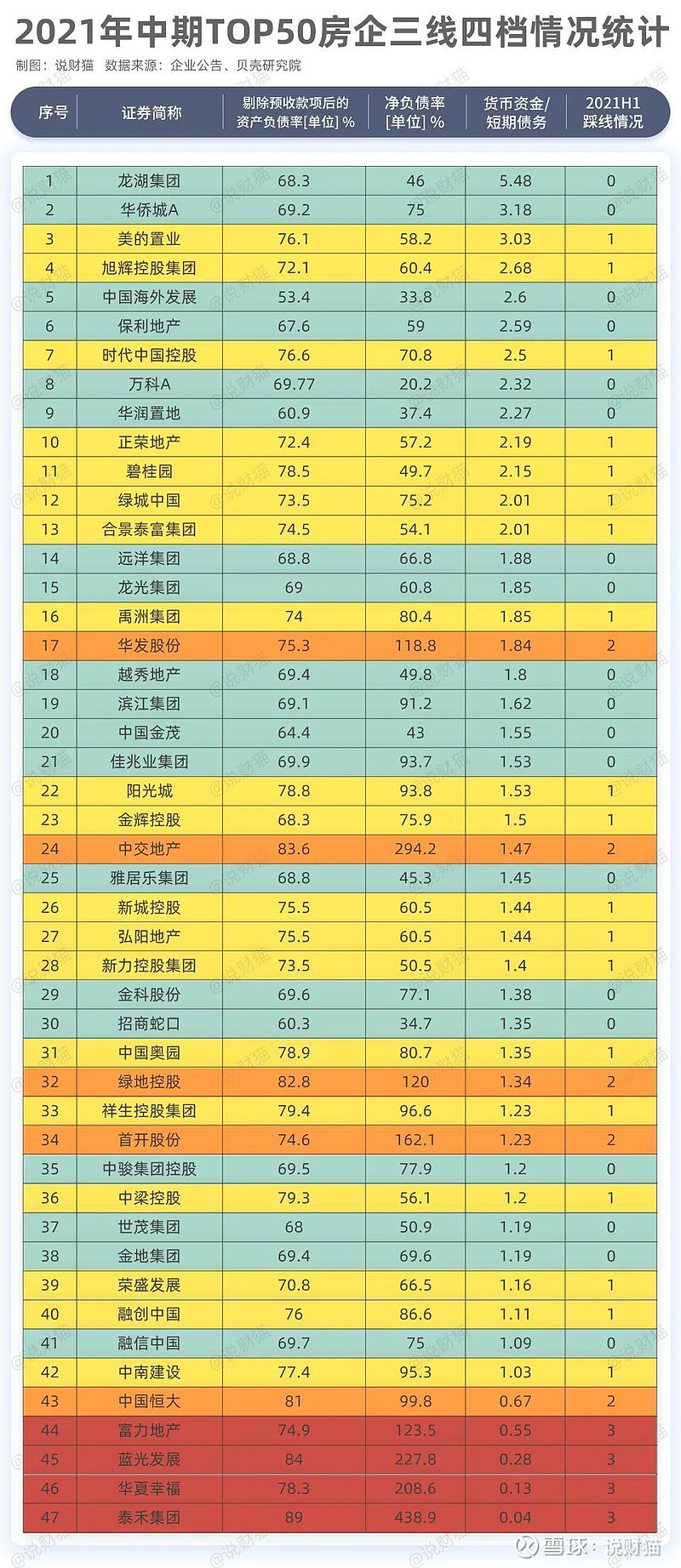

根据贝壳研究院统计,依照“三线四档”融资新规,中梁剔除预收款后的资产负债率为79.3%,净负债率为56.1%,现金短债比为1.20。由此,中梁控股2021年中期指标一项超阈值,保持“黄档”行列。

在财猫统计的TOP50房企三道红线情况表中,中梁1.20倍的现金短债比,与中骏一起并列倒数第12名。

事实上,中梁已经在为偿债做努力。对于评级展望下调及后续债券回购计划,中梁相关人士回应媒体称:对于即将到期美元债券的处置计划,集团正考虑于适当时机回购;筹措资金的方式采用经营性现金流等路径偿债,资金部分来源于销售回款。

标普认为,在压力情形下,中梁控股可以进一步压缩购地预算。但由于补充土地的财务资源有限,其2022年和2023年的销售额可能会进一步下降约10%和20%,下滑速度将高于行业平均水平。

如前文所说,中梁的购地成本一直都不便宜,较高的购地成本同样也将制约到中梁在当前市场行情下的降价空间。如果中梁想实行以价换量策略,也必将进一步影响到其未来的盈利表现。

对于中梁来说,到了该做选择的时候。但这样的选择题,无论是选择的空间和时间,显然都已经不多了。