处罚:独家品种的厄运

俗话说,千里之堤毁于蚁穴。艾迪注射液究竟错哪了?

作为贵州益佰制药的独家品种,艾迪注射液既是中药又是化疗辅助用药,其在2000年被确定为中药二级保护品种,2004年入选为国家基础医疗药品目录,为国家高等级医学教材中药抗肿瘤首选用药。

4月12日,益佰制药连发两条公告称,收到贵州省药监局以及证监会的行政处罚公告:贵州省药品监督管理局对公司开展检查时,发现益佰制药涉嫌在艾迪注射液前提取过程中部分工序未严格按照工艺规程进行操作,不符合《药品生产质量管理规范》的规定,因此依法立案调查。经查,益佰制药存在以下行为:药材提取的部分工序未按照批件工艺进行操作;药材斑蝥未经净制直接投料煎煮提取;批生产记录中部分工序步骤记录不准确,生产记录保存不齐全,填写的内容不完整,不能保证每批产品生产过程可追溯;生产记录存在涂改但无修改人员签名并说明理由;在未经确认的冷库存放关键物料提取液,对冷库是否达到储存条件未进行评估。最终,贵州省药品监督管理局拟对益佰制药以及相关负责人处以罚款等多项处罚措施;其中,拟对益佰制药法人窦啟玲罚没款 383 万余元。同时,益佰制药披露,其核心产品艾迪注射液目前处于停产状态。

已代理众多股票索赔、获赔的江苏胜衡律师事务所主任宋联民律师提示,基于公司收到停产通知的时间点尚未披露,暂定:凡是2024年1月1日至2024年4月12日之间买入且2024年4月12日收盘还持有的投资者,可申请民事赔偿。投资者可按江苏胜衡律师事务所或宋联民律师名称进行网站搜索获取联系方式进行办理。

站在风口上,怎就丢了这半壁江山?

风口上,猪都能飞起来。你知道夙兴夜寐的努力,终于正来了风口,却只能发出无力回天之叹的滋味吗?

中药注射液销售主要依赖医院市场,医保支付政策的冷暖,对该市场发展有重要影响。2017年前后由于医保等政策限制,中药注射液市场出现连续6年下滑。药融云数据显示:中药注射液院内市场销售额从2016年的880.58亿元降至2022年的406.14亿元,市场规模缩减了50%以上。

随着新版国家医保目录对部分中药注射剂医保支付解限,2024年中药注射剂或重新进入快速发展期。有业内人士对证大财经记者表示,“未来几年该市场或达到千亿级规模。”2023年版国家医保目录从2024年1月1日起开始正式执行,共有约27种中药注射剂医保支付部分松绑,这是继2022年医保目录对6种中药注射液解限后再次扩大解限范围。中药注射液市场或结束多年的连续下滑趋势,市场有望重新进入快速上升期。

证大财经记者发现益佰制药旗下的艾迪注射液也在此次医保目录中实现重症解限。公司旗下中药注射剂医保解限,无疑会对公司业绩有推动作用。

从市场规模来看,2015-2019年,重点城市公立医院终端中药注射剂市场销售收入从110.83亿元降至98.15亿元,增速从30.50%降至-4.59%。虽然中成药“限方”、修订说明书、医保支付限定范围等政策等,使得中药注射剂市场大受影响,但从市场份额来看,在其所属的大类领域,爱迪注射液仍占据了大半个市场。

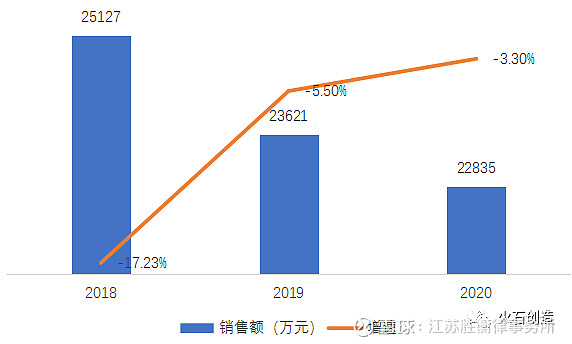

据益佰制药年报,2018年受医保政策、药品招标以及公司战略调整的影响,艾迪注射液销售额比上年同期下降17.23%。为应对政策带来的影响,贵州益佰制药在艾迪注射液下了不少“功夫”,如艾迪注射剂的生产技术改造、艾迪注射液生产线建设、10万例艾迪注射液上市后安全性再评价等项目。2020年,艾迪注射液销售额降幅仅3.3%。

艾迪注射液2020年、2021年、2022年、2023年前三季度的营业收入分别为7.37亿元、6.93亿元、4.80亿元、4.04亿元,占公司整体营业收入的比例分别为22%、21%、18%、19%。毫无疑问,艾迪注射液停止生产,将对益佰制药的经营业绩产生重大不利影响。因此,在2024年4月15日,益佰制药的股价直接跌停。

痛定思痛,以往鉴来

经此一事,全面复盘,提升企业经营能力无疑是企业发展的必由之路。

事实上,益佰制药近年来可谓劣迹斑斑。上交所网站显示,该公司5年来6次受上交所的通报批评、公开谴责、书面警示,涉及对象包括控股股东、董事、财务总监等。此外,糟糕的内控也延伸到了该公司的并购决策上,其在明知并购标的涉及法律纠纷的情况下,仍坚持收购,最终被监管叫停。

企业经营方面,很多问题都不是一朝一夕形成的。一旦暴雷,损失也将难以挽回。然而,换个角度看,风险也是机遇。凭借扎实的研发生产实力和稳健的市场推广能力,连续18年入选“中国医药工业百强”益佰制药,也不是弱不禁风。面对复杂的市场环境,没有一条经营之路是可以完全复制的。“塞翁失马,焉知非福。”这对于益佰制药新晋80后女接班人窦雅琪来说这些经历或许也更加坚韧和智慧的资粮。