公司背景

华熙生物科技股份有限公司的主营业务为研发、生产和销售透明质酸等生物活性物质原料产品及生物医用材料终端产品;公司的主要产品为玻璃酸钠、透明质酸钠、高分子/低分子/寡聚/酶切寡聚透明质酸钠,透明质酸钠1%溶液、酶切寡聚透明质酸钠、油分散透明质酸钠、高亲和性透明质酸钠、乙酰化透明质酸钠、透明质酸弹性体、超活透明质酸、γ-氨基丁酸、聚谷氨酸钠、纳豆提取液、糙米发酵滤液、玻璃酸钠注射液、医用透明质酸钠凝胶、注射用修饰透明质酸钠凝胶、注射用修饰透明质酸钠凝胶(含利多卡因);2017年3月,一种低分子透明质酸盐、其制备方法及用途获得济南市人民政府颁发的济南市专利三等奖。

管理层

赵燕 总经理

赵燕女士,1966年7月出生,中国国籍,中国香港永久居留权1,生物专业本科毕业,理学学士,美国福坦莫大学工商管理硕士。2000年至2002年,任华熙昕宇投资有限公司的总经理;自2003年至2019年3月任华熙福瑞达董事。现任华熙生物科技股份有限公司董事长兼总经理。

蒋瑞 董秘,副总经理

蒋瑞先生,1983年12月出生,中国国籍,无境外永久居留权。毕业于中国人民大学,研究生学历,经济学硕士、文学硕士,持上海证券交易所董事会秘书资格。2008年7月至2011年8月,任宏源证券总经理办公室高级副经理;2011年8月至2015年9月,任中信证券董事会办公室高级经理;2015年9月至2016年12月,任苏宁金石基金运营总监;2016年12月至2018年12月,任天风证券战略客户总部总经理;2019年1月至2019年3月,任华熙福瑞达董事会秘书。现任华熙生物科技股份有限公司董事、副总经理、董事会秘书。

郭学平 副总经理

郭学平先生,1965年1月出生,中国国籍,无境外永久居留权。毕业于山东大学微生物与生化药学专业,博士学历。国家科技进步二等奖获得者,吴阶平-保罗-杨森医药研究奖获得者,享受国务院特殊政府津贴的专家,山东省有突出贡献的中青年专家。1987年-1997年,任职于山东省生物药物研究院,先后担任研究室副主任、主任、副院长;1998年-1999年,任职于山东福瑞达精细化工有限公司,担任副总经理;2000年至今,担任华熙生物科技股份有限公司首席科学家、副总经理。

刘爱华 副总经理

刘爱华女士,1963年3月出生,中国国籍,无境外永久居留权,毕业于沈阳药学院药物制剂专业,本科学历。1983年8月至1993年8月,任济南第三制药厂实验室副主任、科研所所长、副厂长;1993年8月至1998年7月,任济南永宁制药有限公司副总经理兼科研所所长;1998年8月至2002年11月任山东省生物药物研究院副院长;2002年12月至2016年4月任华熙福瑞达总经理;2016年5月至2018年6月任华熙国际投资集团有限公司副总经理;2018年7月至2019年3月任华熙福瑞达副总经理。现任华熙生物科技股份有限公司董事、副总经理。

林伶俐 副总经理

林伶俐女士,1971年5月出生,新加坡国籍。毕业于新加坡国立大学经济学专业,荣誉学士学位。1994年至1997年于联合利华新加坡任大客户经理、渠道开发经理;1997年至2000年于英美烟草集团任亚洲区域品牌经理、营销总经理(菲律宾);2000年至2005年于美国通用汽车担任亚太区品牌经理、亚太区营销管理经理、品牌及战略总监;2005年至2006年于卡夫食品国际公司任亚洲区域品类管理总监;2006年至2007年于百事国际任亚太区品牌总监;2007年至2009年于诺基亚任亚太区手机业务市场总监、诺基亚大中华区主流手机事业群总负责;2009年至2014年于艾尔建公司任亚太区医美资深总监兼中国医美总经理;2014至2018年于K2W集团任首席执行官;2019年1月至2019年3月任华熙福瑞达首席战略官、副总裁。现任华熙生物科技股份有限公司董事、副总经理、首席战略官。

郭珈均 COO

郭珈均先生,1975年9月出生,中国国籍,无境外永久居留权。毕业于美国福坦莫大学,MBA,研究生学历。1998年8月至2001年10月,任山东省威海市住房公积金管理中心科员;2002年1月至2008年8月,任华熙国际投资集团有限公司行政部经理;2008年9月至2012年6月,任华熙生物科技有限公司执行董事;2008年8月至2018年5月,任华熙国际投资集团有限公司副总经理;2018年5月至2019年3月任华熙福瑞达首席运营官。现任华熙生物科技股份有限公司董事、副总经理、财务总监、首席运营官。

栾依峥 财务总监

栾依峥,1985年出生,男,中国国籍,无境外永久居留权;研究生学历,拥有中国人民大学会计专业学士学位、清华大学会计专业硕士学位、美国西北大学工商管理专业硕士学位,中国注册会计师非执业会员,国际特许金融分析师;2009年9月至2013年1月在瑞银证券有限责任公司担任分析员、经理、副董事职务,2015年4月至2017年4月在弘毅投资担任医疗健康组投资经理职务,2017年5月至2018年9月在高瓴资本担任医疗组高级投资经理、副总裁职务,2018年10月至2019年7月在汇瑞资本担任董事总经理职务,2019年12月至今在华熙生物科技股份有限公司担任副总经理、财务总监职务;2019年11月至今担任奥精医疗科技股份有限公司的独立董事职务。

栾贻宏 副总经理

栾贻宏先生,1964年3月出生,中国国籍,无境外永久居留权,1988年7月本科毕业于山东医科大学药学系药学专业,2008年12月获山东大学微生物与生化药学专业硕士学位。执业药师,工程技术研究员。1988年7月至2000年8月,任济南维尔康生化制药有限公司技术员、车间主任;2000年9月至2004年8月,任济南维尔康生化制药有限公司技术质量副总经理;2004年9月至2019年3月,分别任华熙福瑞达研发部长、质量部长、生产部长、副总经理。现任华熙生物科技股份有限公司副总经理。

李慧良 副总经理

李慧良先生,1956年4月出生,中国国籍,无境外永久居留权,毕业于上海中医药大学中药学院中药学专业,本科学历。教授级高级工程师,中国民营科技促进会健康美容化妆品专家委员会主任,中国香化协会专家委员会副主任委员,北京工商大学中国化妆品研究中心专家委员会主任。1982年至1988年,任海军军医大学上海公利医院药剂科药剂师;1988年至2014年在上海家化联合股份有限公司技术中心技术工作,曾任资深研究员(总监级),技术总监等职务;2018年12月至2019年3月担任华熙福瑞达首席技术官。现任华熙生物科技股份有限公司副总经理。

徐桂欣 副总经理

徐桂欣女士,1972年10月出生,中国国籍,无境外永久居留权,毕业于山东大学生物学专业,本科学历。2017年至今就读于中国人民大学EMBA。1995年7月至1996年5月,任三联集团生物产业公司技术员;1996年6月至1997年3月,任金泉集团技术员;1997年4月至2000年1月,任山东博士伦福瑞达制药有限公司沈阳办省区经理;2000年1月2019年3月任华熙福瑞达物料部经理、销售部经理、销售总监、销售副总经理、常务副总经理。现任华熙生物科技股份有限公司副总经理。

徳永达郎 副总经理

徳永达郎(TatsuoTokunaga),男,1968年7月出生,日本国籍,毕业于日本上智大学,研究生学历。自1993年4月起在株式会社资生堂任职,历任透明质酸制药部副主事、研发战略室主事、透明质酸事业部参事、透明质酸事业部门总负责人。

产品信息

目前,公司旗下拥有“润百颜(BIOHYALUX)”、“BM 肌活”、“米蓓尔(MEDREPAIR)”、“润月雅(PLUMOON)”、“夸迪(QUADHA)”、“德玛润”、“润熙禾(BLOOMCARE)”、“佰奥本集(BioBurgeon)”等多个品牌系列,产品种类包括次抛原液、各类膏霜水乳、面膜、

手膜、喷雾、母婴个护、头皮护理及部分彩妆产品,如与故宫博物院联合推出的“故宫口红”等系列产品。

医美

护肤

润百颜,Bio-MESO肌活,德玛润,米蓓尔,网页链接{丝 丽},网页链接{夸 迪},华熙颐宝,润月雅,润熙泉,甜朵

新领域

经营模式(采购-生产-销售)

公司目前的经营模式仍然是传统的2B生产+销售模式,通过供应商采购原材料,生产加工并将产品销售给经销商或者B端机构,除了新推出的功能性护肤品产品,并不直接接触C端消费者。

原材料采购

公司采购的主要原材料包括蛋白胨、酵母粉、葡萄糖、乙醇、预灌封注射器及包装材料等。

生产模式

公司主要采用以销定产的生产模式,根据市场预测准备安全库存。主要产品均由公司自主生产,少量护肤品由第三方进行外协生产;法国子公司 Revitacare 的产品均以外协加工的方式生产。

销售模式

1.原料产品

原料产品:直销和经销模式

2.医疗终端产品

公司医疗终端产品主要采取经销和直销相结合的模式销售。在经销模式下,公司将产品以卖断方式销售给经销商,经销商再另行向终端客户进行销售。

公司同时会向公立医疗机构、民营医疗机构进行直接销售。

3.功能性护肤品

目前主要是结合线下、线上两种渠道进行销售。

线下渠道公司采用经销商销售为主的模式,公司将产品以卖断方式销售给经销商,经销商再另行向终端客户进行销售。

线上渠道公司主要采用直销的模式。即公司与天猫、淘宝等平台签订平台服务协议,在平台开设店铺(旗舰店、专卖店等)面向终端用户进行销售。线上直销模式客户主要为个人客户;

透明质酸行业基本情况

透明质酸是一种由 N-乙酰氨基葡萄糖和 D-葡萄糖醛酸为结构单元的天然高分子粘多糖。广泛存在于脊椎动物结缔组织和体液中,如眼玻璃体、关节、脐带、皮肤等部位。透明质酸具有独

特的黏弹性和优良的保水性、组织相容性和非免疫原性,在临床和日常生活中有着广泛的应用。

20 世纪 80 年代,国内科研机构先后研究开发了利用人脐带、公鸡冠及动物眼玻璃体等原料提取制备透明质酸的工艺,并取得了一定进展。20 世纪 90 年代,国内部分科研机构进行了发酵法制备透明质酸工艺的研究,郭学平先生带领团队开展了发酵法制备透明质酸,推动了我国透明质酸工业化生产的发展进程。经过 20 多年的不断进步,我国透明质酸的发酵技术水平以及产量和质量均已达到国际先进水平,我国已成为全球主要的透明质酸原料生产国之一。

随着微生物发酵生产透明质酸逐步实现大规模产业化,透明质酸在医药、生物医用材料、化妆品、食品等领域的应用得到极大普及和推广,并逐渐扩展至新的应用领域,如肿瘤治疗、组织工程、药物载体、口腔、胃肠、耳鼻喉等。未来透明质酸行业会随着生产技术和工艺的改进以及透明质酸与人体关系相关领域基础研究的深入,不断拓展新的认知领域和应用领域,市场需求前景广阔。

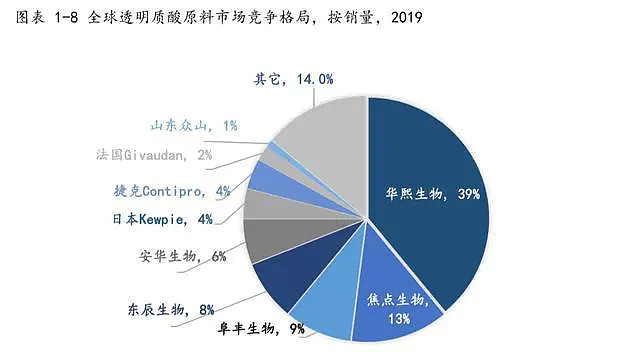

根据研究机构 Frost & Sullivan 的报告,2019 年,全球透明质酸原料销量达到 580 吨,2015-2019 年复合增长率为 20.0%。预计未来五年,全球透明质酸原料市场将在 2020 年阶段性下滑后仍将保持 26.4%的高复合增长率,在 2024 年销量可增长至1,150 吨。

2019 年,全球透明质酸原料的销售达到 580 吨,公司凭借全球领先的微生物发酵技术和寡聚透明质酸的酶切技术,透明质酸产业化规模位居国际前列。

公司在进一步拓展透明质酸原料应用方面分别与美国加州大学洛杉矶分校 University of California, Los Angeles,麻省理工学院 Massachusetts Institute of Technology 和加拿大多伦多大学 University of Toronto 等世界十多所知名高校签订合作协议。

公司产品所属细分领域的基本情况

原料细分领域:

1.医用透明质酸:医药级原料对生产技术、质量控制、注册的要求更高,各国对于医药级原料的市场准入均具有严格的标准,售价远高于化妆品级和食品级原料,是附加值最高的原料产品。

2.化妆品用透明质酸:2020 年公司新设日本子公司并聘请原资生堂透明质酸事业部总负责人德永达郎先生为公司副总经理,负责公司日本市场和医药级原料产品的国际市场拓展。

随着消费群体的迭代、消费升级,个人护理品行业迎来了新发展,高科技、有功效确证以及绿色可持续成为主流消费者关注的重点,化妆品级原料在个护领域的需求逐渐增大,应用越来越广泛。

公司主要为国际国内知名化妆品公司提供透明质酸原料。

3.食品用透明质酸:在食品领域,日本市场最先推出了口服透明质酸美容保健食品,充分肯定了其食用安全性。目前,美国、英国、加拿大、捷克、巴西等国家已有多款含透明质酸的保健食品上市,日本、韩国和中国台湾也已有大量含透明质酸的普通食品上市,透明质酸作为食品原料或保健食品原料已在多个国家或地区得到认可。

目前公司拥有括医药级、化妆品级和食品级近 200 个规格的产品,2019年新上市原料产品 6 个,包括宠物用透明质酸、计生用透明质酸等,新增产品规格 11 个。

医疗终端产品细分领域:

中国医疗美容行业高速发展,过去 10 年复合增长率超过 20%。根据研究机构Frost & Sullivan的报告,当前中国已经成为世界第三大医疗美容市场,市场规模在2019年达到 1,427.3 亿元,并预计在 2024 年达到 3,798.8 亿元,未来五年复合增长率为 27.7%。

医疗美容行业中的非手术类项目占比超过 60%,凭借操作简单、恢复时间快、价格和风险相对较低的优点,有更高的市场接受度和复购率。2019 年,中国医疗美容类透明质酸终端产品的市场规模达到42.7 亿元,2015-2019 年复合增长率为 22.8%,预计将以 12.8%的复合增长率在 2024 年达到 76 亿元。

华熙生物在 2012 年推出“润百颜®”注射用修饰透明质酸钠凝胶,是国内首家获得批准文号的国产交联透明质酸软组织填充剂,打破了国外品牌对国内市场的垄断局面。在随后的市场推广中公司不断拓展渠道,积极推出新品。受益于渠道优势、新品优势及营销优势,公司正逐步拉开与竞争对手的差距。

随着我国老龄化进程的加快,退行性关节炎等骨科疾病、青光眼、白内障等眼科疾病的患者人数快速增加,与患者年龄相关性较强的医疗市场规模将会不断增长。透明质酸广泛应用于骨科、眼科等医疗领域,市场需求将持续快速增长。玻璃酸钠注射液为全国医保乙类处方药药品,也是骨关节炎指南中的经典用药。

2019 年中国骨科治疗类透明质酸终端产品市场规模17.6 亿元,预计市场规模将在 2024 年达到 22.9 亿元,未来五年复合增长率达 4.5%。在眼科领域,透明质酸终端产品包括眼科手术中使用的透明质酸粘弹剂和治疗干眼症等症状的透明质酸人工泪液。根据研究机构 Frost & Sullivan 的报告,2019 年中国眼科治疗透明质酸终端产品市场规模达到18.0 亿元,预计市场规模将在 2024 年达到 26.8 亿元,未来五年复合增长率达 9.1%。

2019 年,华熙生物推出国内首款自主研发的单相含麻透明质酸填充剂,同时丰富其他透明质酸填充剂产品线,升级术后修复系列产品,如高端敷料医用透明质酸钠无菌海绵、透明质酸护创凝胶等产品。

功能性护肤品细分领域:

中国化妆品市场规模从2017年的3,652亿元,增长至2019年的4,777亿元;3年间市场规模累计增长了31%,显著高于其他化妆品消费大国,增速居全球之首。

公司在国内市场首先采用 B.F.S.吹灌封一体化技术开发生产了一系列具有不同功效的无菌、无化学防腐添加的小包装原液产品,实现“一次一抛”,在次抛原液领域具有领先地位,“润百颜”水润次抛原液 2019 年荣获“天猫金妆奖年度修护单品”;同时,公司与故宫博物院联合推出“故宫口红”系列产品,斩获 2019 年“天猫金妆奖年度 IP 合作款”。

目前,公司旗下拥有“润百颜(BIOHYALUX)”、“BIO-MESO”、“米蓓尔(MEDREPAIR)”、“润月雅(PLUMOON)”、“夸迪(QUADHA)”、“德玛润”、“润熙禾(BLOOMCARE)”等多个品牌系列,产品种类包括次抛原液、各类膏霜水乳、面膜、手膜、喷雾及部分彩妆产品,如与故宫博物院联合推出的“故宫口红”系列产品等。

市场地位和竞争优势

公司是全球领先的、以透明质酸微生物发酵生产技术为核心的高新技术企业,是世界最大的透明质酸生产及销售企业。

公司是国内最早实现微生物发酵法生产透明质酸的企业之一。透明质酸生产规模和产率均处于全球领先水平,公司透明质酸发酵产率可达 12-14g/L,公司通过持续的中试研究和生产工艺的技术革新,实现产能的不断放大,透明质酸产能从 2000 年 0.8 吨到 2019 年底达到 320 吨,产业化规模位居国际前列

凭借全球领先的低分子和寡聚透明质酸的酶切技术,及高、中、低多种分子量段的分段控制发酵和纯化精准控制技术,公司产品分子量范围实现低至 2kDa 高至 4,000kDa 的产业化技术突破。

核心技术优势

截至 2019 年末,公司已申请专利 180 项,并获得多项国家级、省部级科技进步奖项战略转型。目前拥有研发人员279 人,其中博士4人,硕士118人,2019年研发投入9,388.62万元,其中研发人员薪酬开支5,397.73万元,平均研发人员薪酬19.35万元。

产业化优势

2019 年公司透明质酸发酵产率达到 12-14g/L,发酵产率显著提高,单位透明质酸的生产成本不断下降。发酵产品收率提高、终端产品所用主要原料自产、规模化生产技术突破、生产周期缩短提高生产效率、单耗降低是公司保持绝对的成本领先优势、建立成本壁垒的重要手段。

2018年,2019年业务快速发展以后,产能需要快速提升。华熙生物2019年6月在济南厂区完成扩产150吨透明质酸产能,在天津投入了天津厂区的开工建设,主要针对原料生产。在安徽巢湖建立了新的C端产品产能,强大的产能供给是业务发展的基础。

全产业链优势

公司全面掌握透明质酸微生物发酵技术和交联技术,拥有医药、化妆品及保健食品三大应用领域的原料产品,及骨科、眼科、整形外科等多领域、多管线的医疗终端产品及功能性护肤品,打通了上游原料产品到下游终端产品的全产业链。

销售渠道优势

原料销售模式采用经销商和直接销售两种,公司在全球 40 多个国家和地区拥有稳定的经销渠道和用户,是多家国际性医药、化妆品、保健食品公司的战略合作伙伴,全球客户超过 2,000 家,在某些国家和地区与客户合作已超过 15 年,关系稳固,客户粘性高。

公司医疗终端产品采用经销和直销相结合的销售模式,覆盖全国的目标市场及部分国际市场。同时,公司建立专业的医学市场支持团队,定期对临床医生和患者进行学术研讨、培训等,协助进行市场拓展。

功能性护肤品目前主要是结合线下、线上两种渠道进行销售。在线下渠道公司采用经销商销售为主的模式,在线上渠道公司与主要电子商务平台建立了良好的合作关系,并拥有经验丰富的电商运营人才,稳固线上渠道优势。

国际化优势

公司医药级玻璃酸钠产品在国际上取得了包括欧盟、美国、韩国、加拿大、日本、俄罗斯、对外加强发生印度在内的注册备案资质 23 项,医疗终端产品在国际取得药械类认证 11 项,打破国际药品、医疗器械技术和法规高壁垒,进入国际市场。

同时公司通过并购高附加值品牌、与全球顶尖厂商合作等途径,整合吸收全球的新技术、新产品,拓宽终端产品线。

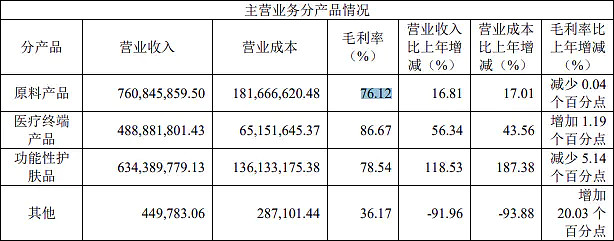

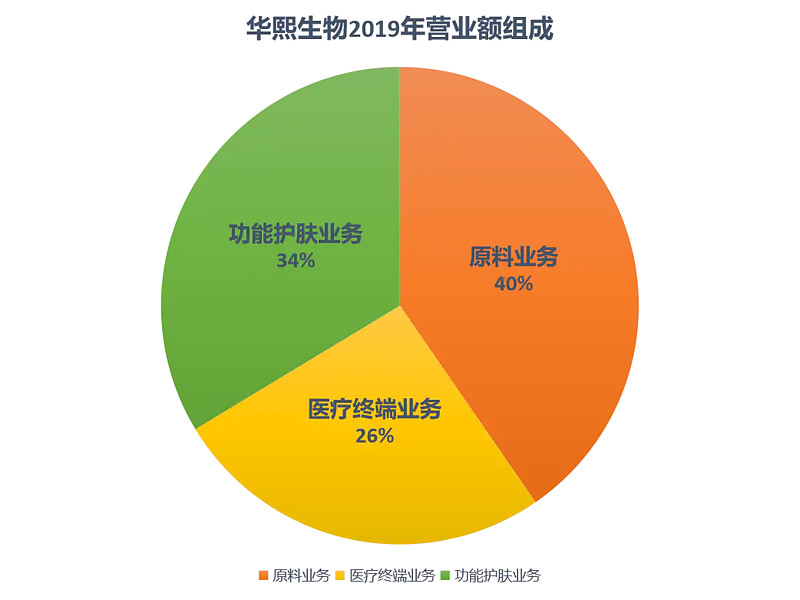

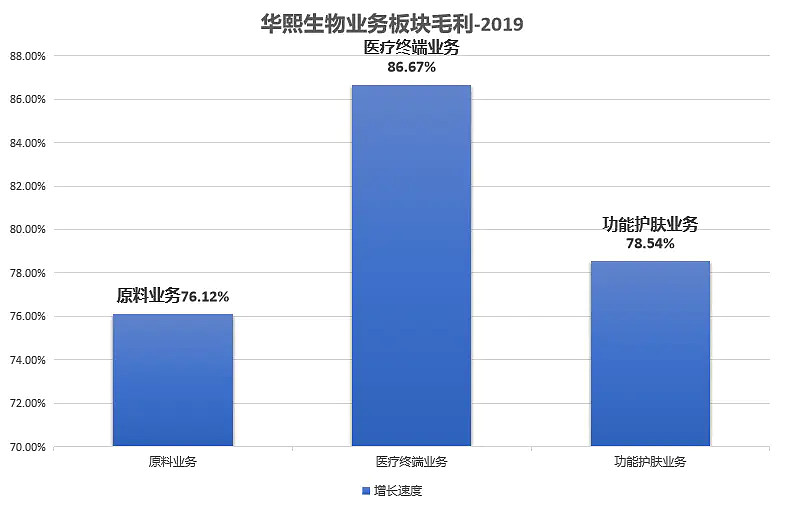

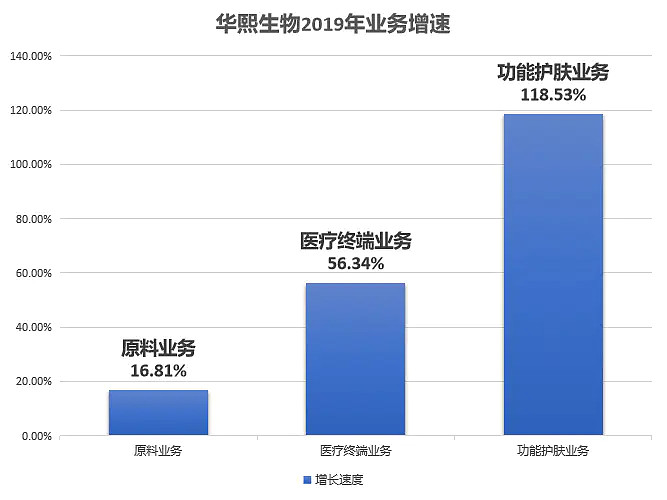

经营情况

2019年,公司三大业务板块均取得了较好发展。其中,原料业务实现营业收入7.61亿元,同比增长16.81%;医疗终端业务实现营业收入4.89亿元,同比增长56.34%;功能性护肤品业务实现营业收入6.34亿元,同比增长118.53%。2019年生产透明质酸原料252.73

业务发展空间

原料业务:

2019 年,全球透明质酸原料销量达到 580 吨,华熙生物2019年底的透明质酸原料产能为320吨,2020年华熙生物收购的佛思特生物的透明质酸产能为100吨/年,华熙生物产能达到420吨,已经是世界级的龙头,产业空间有限了。

医美终端业务:

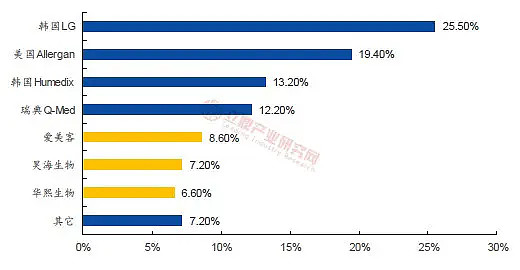

2019 年,中国医疗美容类透明质酸终端产品的市场规模达到42.7 亿元,2019年全球市场规模1,427.3 亿元。华熙生物的中国市场占有率为11.2%,全球市场占有率为0.3%;

2018年本土和外资医美透明质酸销售额占比,三大国产品牌合计占比22.4%,接近8成的市场掌握在外资品牌手中。

功能性护肤品业务:

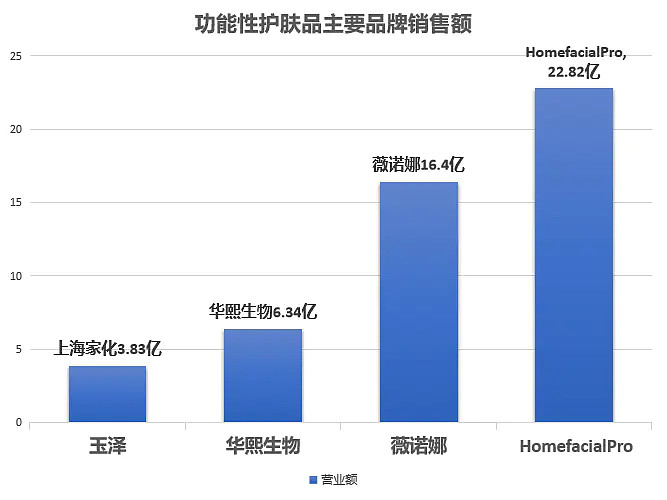

2019年中国化妆品市场规模4,777亿元,功能性护肤品近年增长迅速,其中细分的皮肤学级市场空间2019 年达到 135.51 亿元。其中华熙生物占比4.43%,行业呈早期低市场占有率阶段。2019年国产品牌中,以成分原料为主导的护肤品牌 HomefacialPro、华熙生物旗下润百颜、以及皮肤学级护肤品牌薇诺娜、玉泽等品牌均实现强势爆发。

国内品牌头部企业包括:

上海家化:国内日化用品龙头,具备多品牌多渠道矩阵,2019 年在自有电商团队运营下,推动功能性护肤品牌玉泽异军突起,2020 年管理层换帅有望为公司经营效率、盈利能力带来边际改善;

华熙生物:全球透明质酸龙头,在原料、医疗终端、护肤品等板块全产业链布局,2018 年发力功能性护肤品板块后推出多个差异化定位的品牌,在强大原料优势下有望顺应行业趋势快速增长;

贝泰妮:旗下主品牌薇诺娜为国内 TOP1 功能性护肤品牌,近年在电商渠道与线下医药渠道均有良好表现,当前 IPO 正式获深交所受理。

华熙生物的竞争策略

1. 公司的架构设置为前中后台,优化组织结构提高效率。公司的核心资产是人,公司志在解放一线的市场人员,保证一线人员的战斗力和市场敏感度。

2. 加强供应链管理体系,提升信息化水平和运营效率。

3. 财务精细化管理能力,现金流管理能力强。

2020年的任务

1. 2020年是华熙生物品牌建设的元年,把润百颜打造成透明质酸全球第一品牌,打造成华熙生物的标志品牌,对内建立品牌管理体系,多品牌运作;

2. 进一步利用危机,危机就是契机,没有危就没有机;

3. 重视人才,公司最核心,最基础的资产是人。2020年要推动公司长效激励机制的建立,以帮助公司吸引并留住真正能干的人;

4. 迈向工业4.0,加强数据化转型的力度和速度,以数据为基础做好精细化管理;

推动业务从B2B向B2C转型,需要做到两个方面

1. 内部转型:组织转型,人才转型。如果不能做好组织架构的转型,C端人才到B端文化的公司来,做不好,留不住。

2. 外部转型:品牌转型,B端原材料好,品质好,成本低,B端龙头,不意味着C端能做好,要让消费者认识到我们能做好C端。策略是多品牌多渠道,找准我们为谁服务,我们不是大而全的日化公司,而是围绕精准消费者的需求,利用我们的研发能力,打造产品。

首先我们要告诉消费者,我们在做这样的产品了。我们通过故宫的影响力价值,打造故宫网红口红,告诉消费者,华熙生物能做出好产品。然后通过多渠道,合适的渠道,让用户接触到我们的产品。商业逻辑是,好产品,影响力,多渠道。

参考文献