要约收购

个人认为要约收购曾经是市场上最没有技术含量的套利模式。套利者只需要以合理的价格买入,默默地接受大股东的要约,或者在高点卖给晚来一步的其他套利者,就可以锁定无风险收益。

然而随着移动互联网的发展,以及门槛实在太低,这个模式受到了越来越多投机者的关注,因而变得利润空间越来越小。近年来甚至发展成了套利反被套,套利者高位接盘成了股东。要约收购俨然已经变成了市场上一项极具风险和技术要求的套利活动。

然而众多有志于获得新的亏钱技能的投资者,仍然乐此不疲。毕竟在雷声滚滚的熊市里,有一个雷锋愿意以更高的价格拿走你手中的筹码,你还不牢牢抓住他伸过来的救命稻草吗?

水井坊要约收购走势分析

关于水井坊的要约收购,前前后后已经很多人讨论过了。所以我们不谈此次要约收购的历史背景,收购流程,操作方法(还不了解的朋友可在雪球上认真翻翻帖子)。

距离此次要约收购完成还有3个交易日,我们就谈谈短期的未来水井坊的股价会如何变化吧。

要理解水井坊要约收购期间和结束后的股价走势,我们必须想明白一个问题:

如果现在买入水井坊,最后卖给谁?

1. 卖给大股东; 2. 卖给套利者;

如果卖给大股东,今天的收盘价是52.44元/股,距离大股东的最终收购价61.38元/股,尚有17.05%的利润空间。考虑到收购截止日期和清算日期,大概一周的时间,年化收益率达到888.93%。真是熊市里难能可贵的来自大股东的馈赠啊,必须满仓融资干啊!

然后理想很丰满,现实很骨感。获得这个理论收益的前提是,你手上的筹码,100%卖给大股东。然而这不是全面要约收购,只是部分要约,除非市场关注度极低,或者投资者极度看好个股未来的发展,否则往往是最终接受要约的个股数量远远大于大股东计划收购的数量。

而广大套利者对于筹码是没有感情的,想想一下,很多后知后觉的投机韭菜,在最后时刻发现了这个机会,甚至没有搞明白要约收购的流程和规则就开始参与。收购完成交割后,他们发现手上的筹码没有全部收走,开始第一时间抛出清算到手的股票,由于踩踏而缺少接盘方,最终股价往往一地鸡毛。

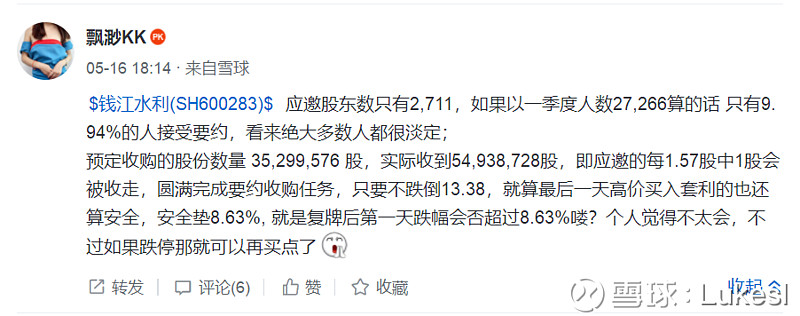

最近一次完成的要约收购案例钱江水利,了解一下,如下图

其实在要约收购期间,股价是比较稳定,且缓慢提升的。最终收购截止日5月16日的最高价达到14.67元/股,收盘价14.64元/股,距离要约收购价15.36元/股分别有4.7%和4.9%的利润空间。

当天钱江水利成交了8.61万手。我想最后一天在这个价位买入的套利者,必然相信手上的筹码会卖给大股东,或至少绝大多数筹码会卖给大股东。至于剩余的少量筹码,大不了在清算以后抛给市场,可能会吃一个跌停板,反正总归还是要赚钱的。

然而最终的结果并没有大家想象的那般美好。也许很多人从来没有仔细计算过到底有多少筹码会被大股东收走,没有收走的筹码也许远远超出了他们的想象。

为什么事实与预期差异这么大呢?又是什么力量让套利者像羊群一样被收割?

也许是人类与生俱来的赌博欲望和非理性的贪婪吧。

我们看看钱江水利的要约收购进程。

这个图是每个要约收购套利者每天都会看的(如果你还不知道,可以考虑不参与要约收购套利,因为真的投入产出比很差了)。

钱江水利计划要约收购35,299,576 股,收购截止前一日(5月15日),累计收购17,127,395股,收购占比48.52%,当天收盘价14.27元/股,距离要约收购价15.36元/股存在7.64%的利润空间。由于沪市要约收购以后是T+3完成清算,理论上这是一个697%的投机机会。

于是大家会这样想,明天(也就是5月16日),只要钱江水利的涨幅不超过7.64%,我买入都有希望赚钱。过去29天累计只收购了17,127,395股,最后一天难道会收购超过18,172,181股吗?

当时这样想的套利者很多。如我前文所述,当参与者越来越多时,其实性价比已经很低了。

因为参与了要约,身在其中,投资者会自我说服。所谓仓位决定脑袋,参与者会期望事情向对自己有利的一面发展,而不是不利的一面。这是人之常情,也是我们作为投资者很难回避的一个问题。很多时候,我们自己也不清楚什么是理性,什么是非理性。往往是事后复盘,才能勉强客观面对。

实际上沪市的要约收购是先复牌,然后清算股才返还的。也就是说,余股到手前,如果没有什么特殊原因拉升股价,实际上等T+3到手,可能已经下跌超过安全垫了。

5月22日,钱江水利完成清算,剩余股份发还给所有参与要约收购的股东,套利者默默卖出余股,愿赌服输。当然也有赌性更强的人,选在逆向而行,保留余股继续等待甚至买入搏反弹。

根据以往的经验,这样的结果也不太好。不要问我为什么会有这种“以往的经验”,作为一棵老韭菜,我只想说所有的经验都是花钱买的教训,所以如芒格所说,还是从别人的错误中去学习吧。

当然,如果你非常看好个股,且有相当深入的研究,你可以在自己认为合适的时候建仓,至于估值什么时候修复,那是另一个层面的问题了。在这篇要约收购套利的帖子里,我们暂时就不展开讨论了。

写这篇文章的时候,我再一次认识到雪球的一大好处是可以复盘情绪。所以多翻翻以往的帖子,还是可以借古讽今。毕竟,作为韭菜,我们也要学习不断延长自己的记忆嘛。

书归正传

谈了一圈过去的故事,还是讲讲主角水井坊吧。对于卖给大股东还是卖给套利者这样的问题,水井坊的答案似乎简单一点。

因为水井坊自要约收购开始后,股价一直是缓慢下跌的。除了短线高手,绝大多数套利者恐怕是难有获利的机会。

于是绝大数套利者的选择,恐怕是卖给大股东了。那么就涉及到一个绕不开的问题了:

最终有多少股份被收购 ,没有被收购的余股,又会如何?

不妨做个初中数学题吧,假设我们买入水井坊的成本为X元/股,持仓N股(可以消掉的,不要害怕变量多),最终接受要约的股份数为Y股(假设超过要约收购数), 收购完成后,最终卖出股价为Z元/股。假设被收购的股份带来利润P,清算的余股带来亏损L,盈亏平衡点怎么算呢(方便计算,我们不考虑8月1日分红的除权)?

我们先计算被大股东收购的利润:P=(61.38-X)*N*99127820/Y

然后计算一下要约收购完成后余股亏损:L=(X-Z)*N*(Y-99127820)/Y

则盈亏平衡的情况下P-L=0,即:

(61.38-X)*N*99127820/Y=(X-Z)*N*(Y-99127820)/Y

简化一下,一步步来,照顾一下晕数字的同学:

(X-Z)*(Y-99127820) = (61.38-X)*99127820

进一步简化:

Z=X-(61.38-X)*99127820/(Y-99127820)

一个等式,三个变量是没有办法求值的。但是无所谓,我们只要假设极端情况,知道边际在何处作为决策参考就好了。不妨假设一下,所有的流通股都接受要约的情况,即Y=294546100;

我们可以得到这个假设下,X和Z的关系:

Z=1.5073*X-31.136

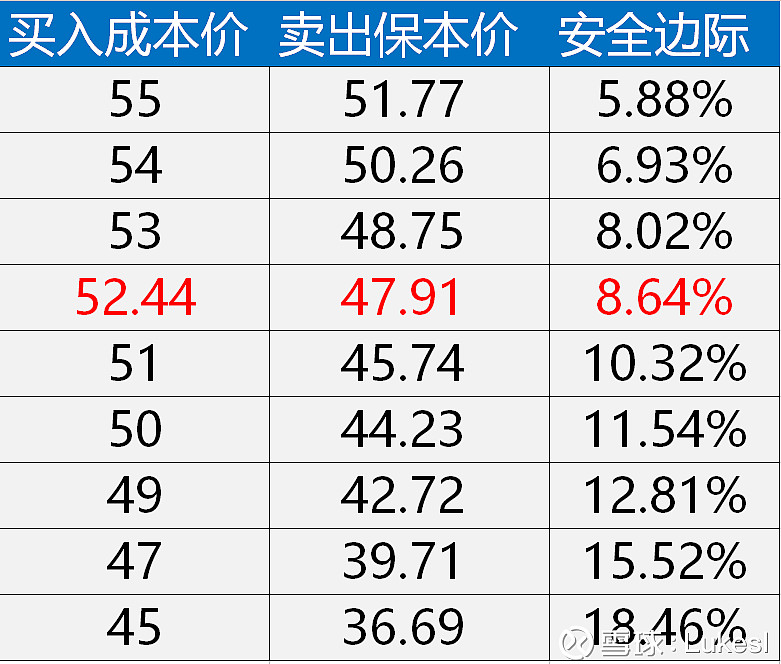

我们可以分别计算一下不同买入价格X时,对应的卖出价,看看我们的安全边际。

对应52.44元/股的收盘价,如果在这个价格买入水井坊,等到要约收购结束。如果发生极端情况,所有流通股294546100股全部接受要约(实际不可能),那么最终清算完成以后,T+3日以后,最终卖出价格只要高于47.91元/股,套利者将不赚不赔。

52.44元/股的今天的收盘价,并不是8月10日的收盘价。如果最终8月10日的收盘价高于52.44元/股,安全边际会相应提高一些。另外,T+1日和T+2日没有接受要约收购的股票是自由流通的,如果这两天股价下跌程度不超过安全边际,甚至出现上涨,安全边际还会提高。但是那种情况属于算命了,不是套利者应该考虑的范畴。

我印象中收购超过了要约数量的时候,T+1日和T+2日股价都是下跌的,毕竟这么大动静,没有接受要约的股东就是再看好公司,也不愿意当套利大军的接盘侠嘛。前几年深市的贝因美要约收购倒是出现了大股东没有收满的情况,最终不接受要约收购的股东大概有了两个涨停板的利润空间。

有人会说,你的假设太极端,实际不可能出现所有流通股全部接受要约的情况。

确实如此。写这篇文章时,我一直在等8月7日水井坊要约收购的结果,然而到现在也没有等到。当然,即使等到了,未来3天,水井坊的要约结果也会继续变化。

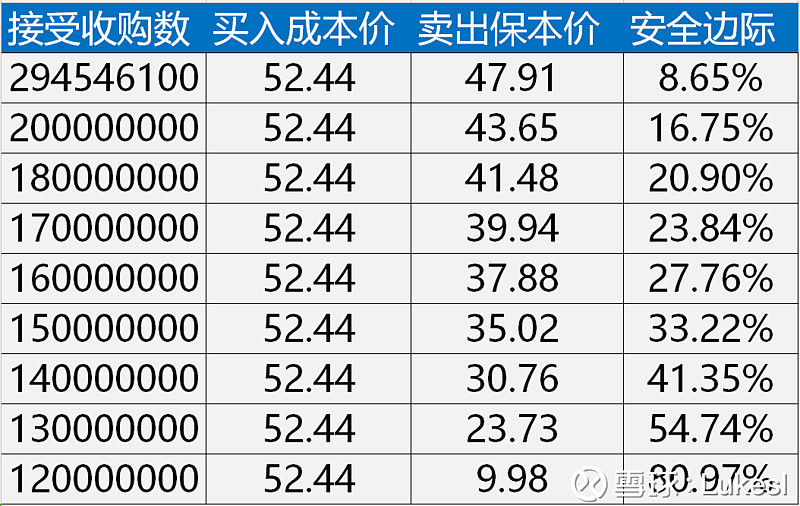

截止目前,水井坊要约收购了 50.99%,未来的三天时间大概率会超过要约收购数。

既然已经神棍了半天了,不妨再算算命,就当给大家讲个笑话吧。我们假设一下不同的收购结果,看看安全边际有多少。至少让大家在未来的几天是买是卖,心里有点数吧。

理论上说,最终收购数量在1.7亿股以下的话,按照今天的收盘价买入水井坊,套利结束后卖出的股价可以承受两个跌停板。

截止目前,接受要约的数量为5000多万股,最后三天接受要约的股份将无法撤销,最终结果会如何,谁也不知道。只是在最终结果出现以前,我们还是应该理性分析来做决策。

要约收购已经从市场上最没有技术含量的套利活动,变成了一个险象环生,动不动就翻车的套牢活动。夜路不好走,不妨大家一起走。

我是Lukesl,一个喜欢分析事件驱动投资的机会的老韭菜。如果你也喜欢套利,喜欢研究事件驱动的投资机会,欢迎关注我多多交流。我的微信也是:Lukesl,加我请备注“雪球”,谢谢!