一、决策分析:

a有利地方:

1、外部对待疫情的政策环境逐步变好,包括20大之后外部市场对中国式的市场经济误读逐步减少, G20分会,中美关系在缓和;旅游需求非必选需求,但是无法被长期压制,随着疫情接近尾声(历史上的各种瘟疫,时间最长的也没有超过五年),旅游行业有较好预期改善。

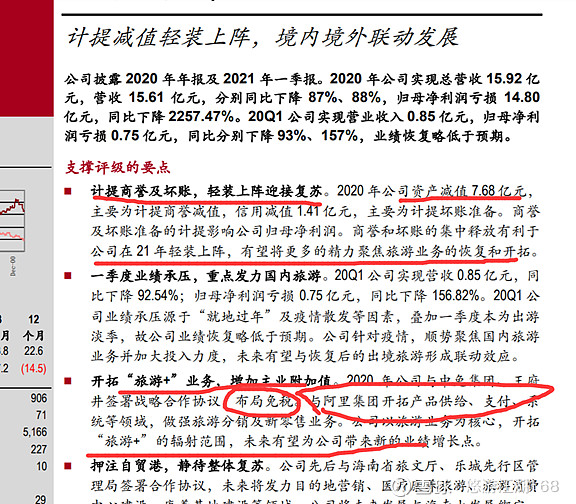

2、与阿里巴巴数据合作(提升数字化管理能力),与中免合作,链接客源 (众信旅游团队+服务+资源+品牌 与阿里巴巴数据上游流量,资源合作)

3、大资金进入可转债 可转债转股价7.92元

4、已经计提商誉损失 7.22亿元(账面7.99亿元,可收回0.617亿元)

5、瑞士滑雪场AD楼完工,可接待游客

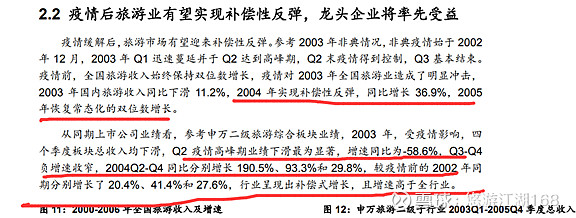

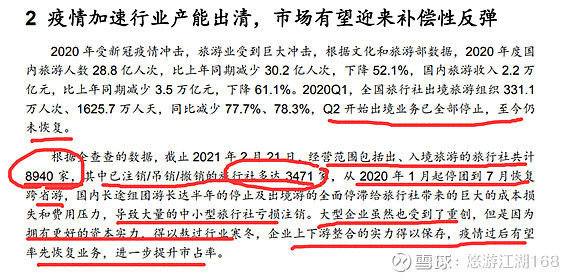

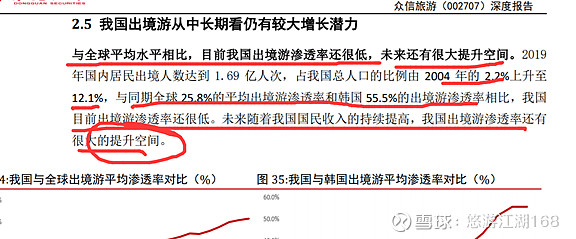

6、非典之后,旅游报复式反弹

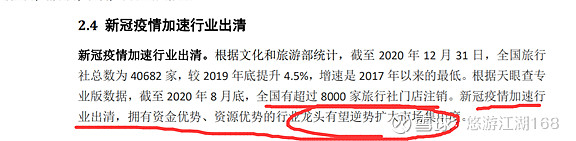

7、行业内加速出清,剩者为王(8000家注销,有资源有优势扩大集中度)

8.、高管持股11%

9、旅游板块都是小市值公司,行业总市值也只是千亿出头,市值小,好炒作;

10、估值洼地。现在高估值的新能源风声鹤唳,同样低估的金融保险弹性却不足。对于风险小,价格和估值低的旅游板块可能会是资金的避风港!

11、从走势上看,旅游板块的涨幅并不大,并没有开启大的主升浪,所以抛压不大,砸盘风险小,走势更稳定,风险更小。众信旅游 有互联网概念,有免税合作,比景区旅游有想象空间。

b 弊:

1、资产负债率 95%,有破产风险(证监会监管函)

化解之道:借款可展期,股东借款

2、疫情反复

3、管理人掏空上市公司

化解之道:大股东20年深耕旅游,借钱给上市公司+持股奖励

4、估值高,涨幅已经50%(从2015年跌下来,虽然收入增幅7-8倍,但股价一路走低,消化估值),估值逐步修复

5、业务会逐步展开

二、仓位管理策略:要预留安全垫(现金以备不时之需)

三、卖出策略:

中长线投资者可以看好到疫情完全结束,行业利润大幅上涨的时候;短期投资者,可以跟随现在的趋势,做一波趋势风格,在开启大的主升浪的时候选择离场!

$众信旅游(SZ002707)$ $凯撒文化(SZ002425)$ $黄山旅游(SH600054)$ 中青旅,宋城演艺,黄山旅游,凯撒旅业,众信旅游九华旅游、曲江文旅,天目湖、峨眉山A、中青旅等都是不错的公司!