上海机场 $上海机场(SH600009)$ 属于周期股中的白马,其ROE长期处于13-17%区间,而其51.2%的销售毛利率和48%的净利率更是高的惊人,该股长期以来受到机构和北上资金的青睐,尤其是北上资金,该股的走势基本与北上资金流入情况一致。

对于这样一只个股,何以吸引大量机构投资者和被称为“聪明钱”的北上资金关注?今天我带着大家一起探讨这个话题。

一、投资逻辑:

个人总结上海机场的投资逻辑还是比较清晰的,无非以下几条:

1、地域、流量优势

上海是中国经济的核心城市,是经济最发达最具有活力的城市,而上海机场下属的虹桥和浦东两座国际机场正处于全国乃至世界最具人气流量的区域,占据着先天优势。

2019 年,浦东机场依然保持平稳的增长态势,全年浦东机场旅客吞吐量全国排名第二。航空运量继续跻身世界超大型枢纽机场“俱乐部”,其中国际和地区旅客量继续保持全国第一。浦东机场积极推进枢纽建设,持续优化航线网络结构,努力提升国际航线网络通达性,重点发展国际远程航线。2019年浦东机场出入境旅客吞吐量超过50%,继续巩固内地最大空中口岸地位。

2、资源的稀缺性(垄断性)

从业务模式上看,上海机场具有一定的垄断性,主要是由于机场普遍属于稀缺性资源,对于单独一座城市,同行业内没有竞争对手。

相比航空公司,从北京到上海,有不少于10家航空公司的航班供我们选择,互相压价竞争实属正常,且利润受国际油价影响严重,而上海的机场只有这么一家公司在运营。因此,航空运输这一大板块中,相比航空公司,我更加青睐机场这样的细分行业。

3、独特的印钞机模式

机场、高速公路、高铁这些交通运输行业具有一个共同特征:前期固定资产投入极大,但后期仅需相对少量维护运营费用便可长期获利。这类公用事业属性的企业,具有源源不断的现金流。想想高速公路收取过路费,就不难理解这种印钞机模式的优越性。

4、机场的收入来源

机场的营业模式比较简单,大的分为航空性收入和非航空性收入,其中航空性收入与非航空性收入比值大约42:58。航空性收入主要是航空公司支付的航班起降架次费用以及货物邮件费用等;非航空性收入主要是商业、餐饮等。

无论何种收入类型,均与机场流量息息相关。但航空性收入主要为各类航空公司及物流公司支付的刚性费用,收入较稳定,而非航空性收入中的商业餐饮等消费收入则具有较大的想象空间。据2019年年报披露,商业餐饮增长达37%,除出行旅客消费意愿增强以外,还与《上海浦东国际机场免税店项目经营权转让合同》(免税店业务)的顺利实施有着巨大的关系。

经常关注上海机场的人一定知道,支撑该公司股价的一个最重要原因就是免税业务。

二、疫情的影响

很显然,上海机场的业绩在疫情期间遭受到严重打击,其2020年三季报毛利率和净利率罕见的出现了负值。营业收入大幅下滑了58%,现金流状况也出现问题。

对于一般公司,这样的业绩足可以算是垃圾了,但偶发的黑天鹅往往给了我们抄底优质公司的绝佳机会,看看市场对其如何反应?

以下是2020年2月至今上海机场的股价表现,最低值出现在3与23日,当日股价57.21元,对应总市值1104亿元。而后反复震荡,总体上行,最高达到了82.99元,创出1年新高。可见,市场对它还是比较认可的,这样的好股票只要是低了,自然有清醒的人去捡便宜。

对于这类困境股,往往多问自己几个为什么就好,比如疫情会一直这样下去让人们束手无策无法控制吗?疫情一旦结束,机场人流量是否会恢复?人们以后就不乘飞机了吗?相信您问完,自然会有答案。

三、估值分析

分析完上海机场的逻辑和疫情对他的影响,最关心的是什么时候买的问题。

我使用净资产增长率-市净率矩阵估值模型进行分析,提供给大家作为参考。

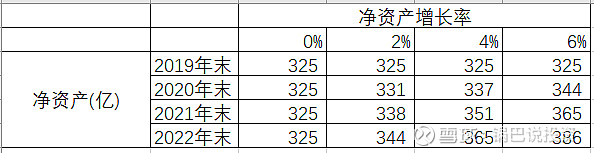

1、不考虑疫情

根据上海机场正常年份的表现,其近10年净资产增长率持续保持在8-14%之间,平均增长率11%。根据2019年报净资产可以计算出2022年末的净资产。

根据该股历史市净率2.3-5.8,可以列出2022年末市值矩阵。对应市值区间为943亿至2784亿元。

将2022年市值进行折现:

考虑正常年份下上海机场的市场认可度,选择5%-7.5%的折现率,对应2020年12月的市值为1618-1696亿,对应股价83.84-87.88元。

2、考虑疫情

对净资产增长率进行折减,2022年末净资产降低至325亿-386亿元。

根据该股历史市净率2.3-5.8,可以列出2022年末市值矩阵。对应市值区间为747.5亿至2233亿元。

数据取整后,进行折现:

考虑疫情下上海机场的市场认可度,适当上调折现率至7.5%-12.5%,对应2020年12月的市值为1185-1298亿,对应股价61.41-67.25元。

3、综合考虑以上两种算法,由于疫情影响是暂时性的,因此对两个结果进行混合后,得到上海机场市值下限为1185亿元,上限取有无疫情值的平均(1297.999+1618.172)/2=1458亿元。对应股价:61.4~75.54元。2020年12月18日本周收盘价75.63元,已基本进入估值合理区间。

部分财务分析雷达图由于雪球限制无法正常显示,需要的可以关注同名公众号。