一周前,我发文谈行业:装配式钢结构分析了装配式钢结构这个建筑类细分行业的成长逻辑,对技术优势、市场空间、发展前景、上下游供给及需求以及估值状况进行了初步分析,总体上我认为这个细分行业在建筑行业大类中算是比较有确定性和成长性的。今天我将从财务这个维度,对整个行业进行对比分析,希望给大家提供一些参考。

我将主要针对装配式钢结构四大龙头( $鸿路钢构(SZ002541)$ 、 $精工钢构(SH600496)$ 、 $杭萧钢构(SH600477)$ 、东南网架)的财务状况进行对比,同时还将和整个建筑行业的龙头大哥中国建筑进行比较。

由于本号已经上线锅巴财报评价系统,故本次将利用该系统进行辅助分析。

一、系统评分

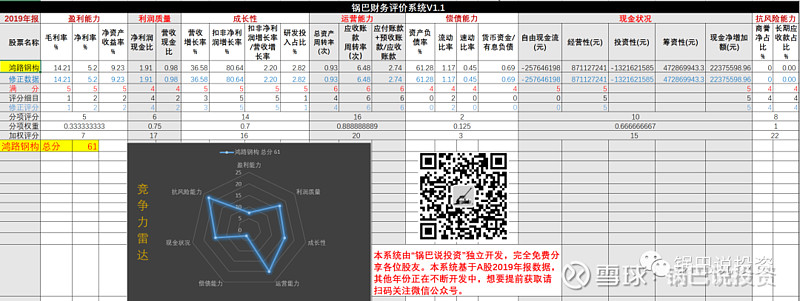

1、鸿路钢构

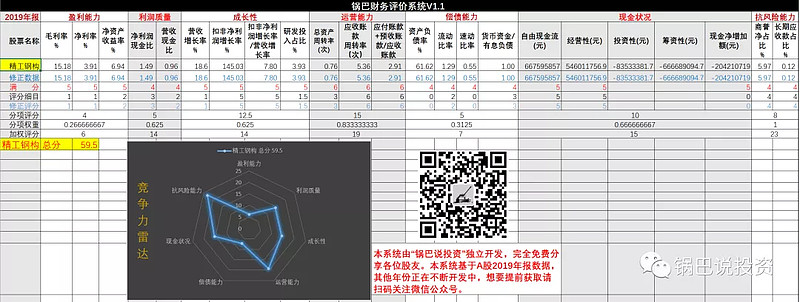

2、精工钢构

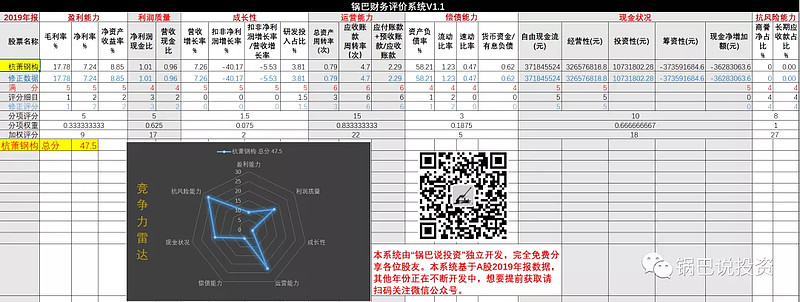

3、杭萧钢构

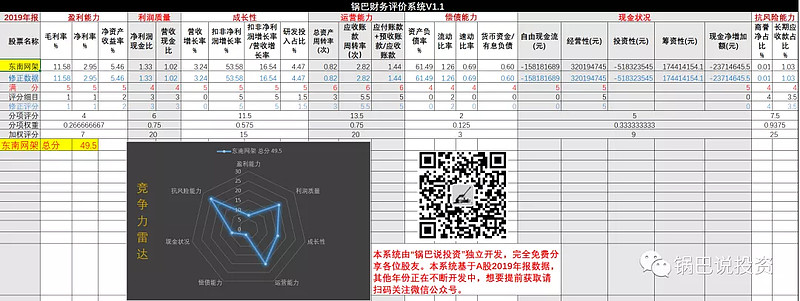

4、东南网架

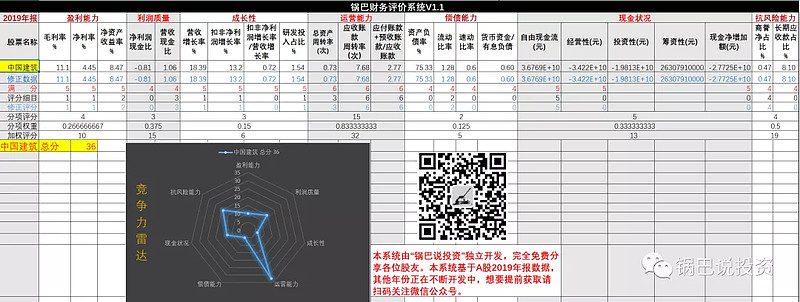

5、中国建筑

二、财务情况比较

1、行业整体比较

(1)说细分行业必须先说大行业,建筑企业目前的生存状况其实并不好,理由是建筑行业已经处于完全竞争的成熟阶段,竞争格局较差,利润能力较差,资金回收期较长,项目开工垫资严重,现金流状况较差,只能依靠高周转来支撑,这种企业会生存的很辛苦,这点从中国建筑的竞争力雷达图明显看出。

(2)从系统自动给出的评分来看,钢结构四大龙头的分值明显高于中国建筑,可见该细分行业是明显强于整个建筑行业的。如果我们预期未来国家会继续拉动基建投资,这个细分行业肯定会跑赢大行业,这也是我近期挖掘钢结构行业的核心逻辑。

(3)挑选鸿路钢构作为代表和中国建筑进行对比,鸿路钢构的抗风险能力、成长性远高于中国建筑。

2、同行比较

(1)从评分结果来看,鸿路钢构和精工钢构较为接近,杭萧钢构与东南网架基本接近。

(2)净资产收益率%:鸿路钢构9.23,精工钢构6.94,杭萧钢构8.85,东南网架5.46。

a、净利率%:鸿路钢构5.2,精工钢构3.91,杭萧钢构7.24,东南网架2.95。

b、总资产周转率(次):鸿路钢构0.93,精工钢构0.76,杭萧钢构0.79,东南网架0.82。

c、资产负债率%:鸿路钢构61.28,精工钢构61.62,杭萧钢构58.21,东南网架61.49。

(3)利用以上数据可以通过杜邦分析对这几家公司的盈利能力进行评价:

a、鸿路钢构盈利能力最强,得益于其资金的高周转和较高的净利率,体现了公司运营能力较强。

b、杭萧钢构次之,主要依靠净利率拉动,但杠杆率较低,影响了其ROE的提高。

c、精工钢构表现中性,各项指标均处于均值附近。

d、东南网架相对较差,主要是净利率过低所致。

(4)盈利质量

从净利润中的现金含量看,鸿路钢构1.91,精工钢构1.49,杭萧钢构1.01,东南网架1.33,鸿路钢构遥遥领先。

(5)现金情况

a、自由现金流:鸿路钢构为负,精工钢构为正,杭萧钢构为正,东南网架为负。

b、现金及现金等价物净增加额:鸿路钢构为正,精工钢构为负,杭萧钢构为负,东南网架为负。

(6)成长性

a、营收增长率%:鸿路钢构36.58,精工钢构18.6,杭萧钢构7.26,东南网架3.24。

b、扣非净利润增长率%:鸿路钢构80.6,精工钢构145.03,杭萧钢构-40.17,东南网架53.58。

从以上两个指标看,鸿路钢构和精工钢构明显领先,而杭萧钢构扣非净利润减少较多,经营上出现了一定问题。

(7)抗风险能力

除精工钢构商誉净占比超过5%以外,其他三家均为0或接近0,风险均不大。其中鸿路钢构和杭萧钢构抗风险能力最好。

三、总结

通过以上图表分析,我们已经基本看出整个行业的优势以及各家公司的优略势。综上,可以得出以下结论:

1、装配式钢结构行业整体财务能力远优于大建筑行业,若您对基建行业有兴趣,这个细分行业是一个不错的选择。

2、行业中,鸿路钢构盈利能力、盈利质量、成长性、抗风险能力远超同行,属于行业中的冠军和佼佼者,自由现金流目前为负,需要继续观察未来的变化情况。但总体上优势明显,市场也给予了较高的估值,印证了本次分析结论的有效性。

3、精工钢构各项表现均较为中性,但其增长优势十分明显,加之估值较低(可查看锅巴君上一篇文章谈行业:装配式钢结构),因此近期表现十分抢眼。

4、杭萧钢构的特点是高净利率,但其他指标表现平平,但据说近期最新业绩大幅增长,引发股价上涨;而东南网架扣非净利润虽然增长率较好,但现金状况最差,需要警惕。

四、后记

通过本文,锅巴君想向大家分享财务分析的思路,借助我们最新的评价系统,可以将原先几天看完的财报在短短半小时内快速分析完成,达到事半功倍的效果。

————————朴实的分割线————————

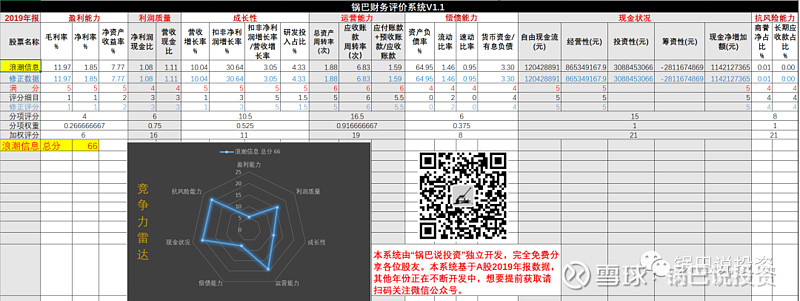

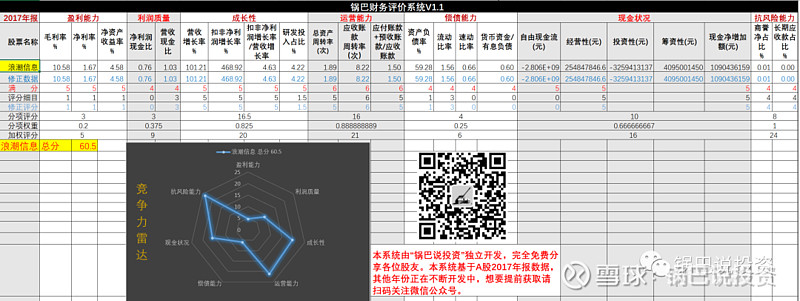

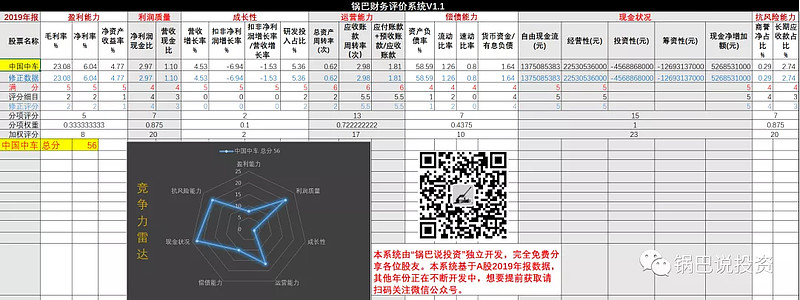

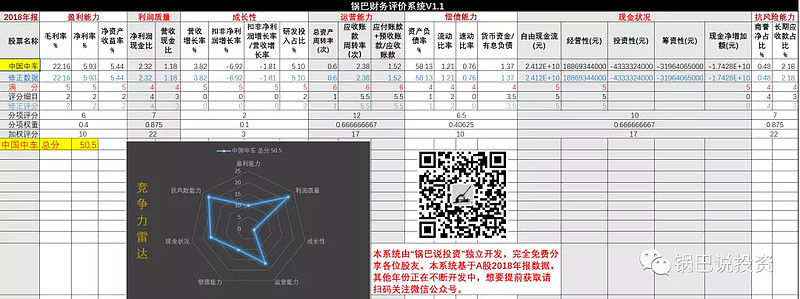

下面是粉丝点播区:(江苏新能、浪潮信息、中国中车)

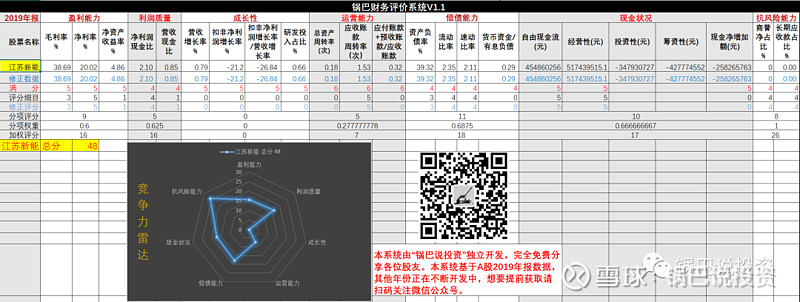

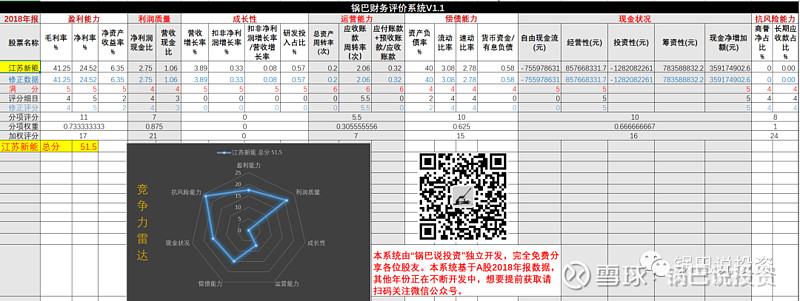

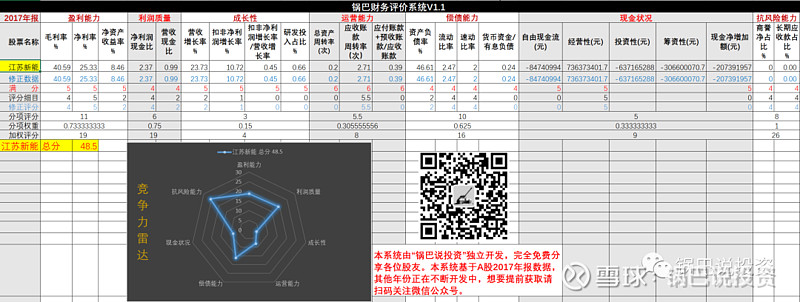

1、江苏新能(2019、2018、2017)

好了,今天就到此为止,需要的上面财务分析图表的请关注“锅巴说投资”微信公众号,同时在对话框中留言,我将每晚统计汇总推送,请务必将本公众号设为星标,否则可能接收不到推文;

试运行期间,每人每日3次机会,分享转发以及点击在看的均可以获得额外赠送机会,目前我们已经支持近3年财报了哦,赠人玫瑰手留余香,欢迎大家分享转发。