11月22日 智通财经网

投资观点

如今,Adobe(ADBE.US)和微软(MSFT.US)都成为了全球最受尊敬的两家软件公司。其中,由于企业价值(EV)高达2.52万美元,微软轻而易举地成为了该领域的“老大”。相比之下,Adobe的企业价值仅为3260亿美元,远远落后于微软。

不过,Adobe一直在快速发展,并且在创意产业有着非常广阔的护城河。此外,该公司还将其领导地位扩展到B2B和B2C渠道,因此,对于这家创造性软件领导者而言,Adobe拥有巨大的潜在增长潜力。

另一方面,微软已经迅速将自己的重心转向云计算,并成为了其最大的增长动力。在Satya Nadella的精干领导下,微软已转变为领先的云计算超大型企业,旗下Azure部门利用公司深厚的企业软件应用专业知识积极与目前排名第一的亚马逊(AMZN.US)云计算部门AWS展开竞争。此外,该公司还拥有巨大雄心,期望通过元宇宙中的企业应用来刺激公司的下一个增长阶段。

对此,在面对两家高质量软件公司,投资者应如何作出抉择?下文将讨论这两家软件巨头,说明两家公司为何应该被视为大多数成长型投资者投资组合的锚定股票,以及目前两只股票是否值得投资者买入。

股价表现

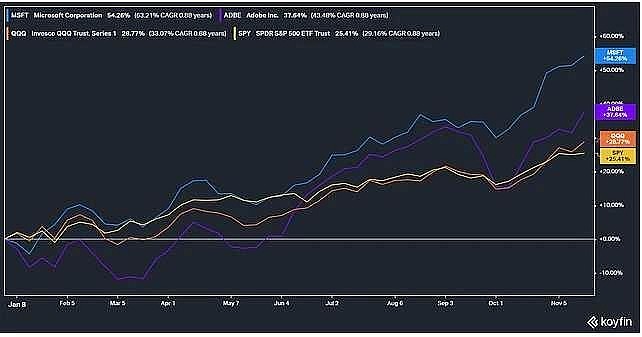

截至2021年11月19日,Adobe和微软在今年的表现都轻松超过了整体市场。其中,微软处于领先地位,年初至今上涨了54.3%。虽然Adobe在3月份初期表现不佳,但其上涨势头已显著恢复,年初至今涨幅达到了37.6%。

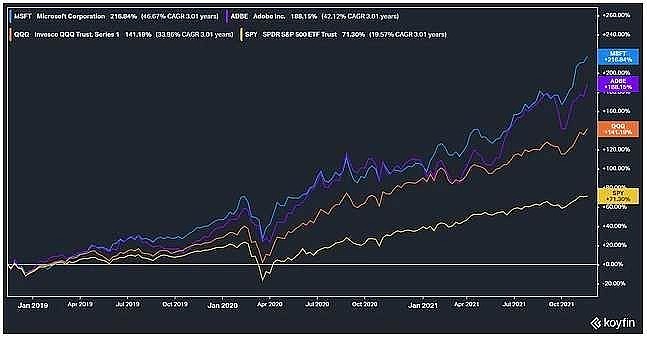

而在3年的基础上,微软以216.8%的总回报率领先,复合年增长率为46.7%。另一方面,Adobe在过去三年的总回报率也达到188.2%,复合年增长率为42.1%,两者均且轻松地超过了市场。

因此,从股价方面看,这两只股票在任何成长型投资者的投资组合中都是稳健的长期领先者。

业绩表现

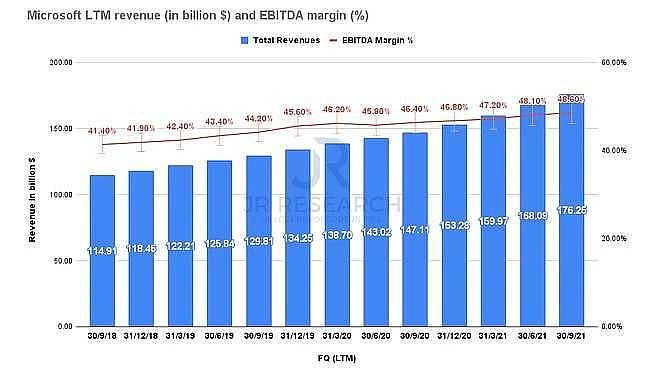

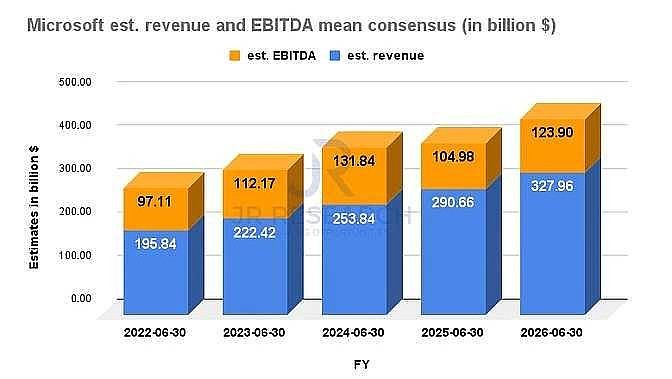

毫无疑问,微软是全球最重要的企业软件市场领导者。在过去12个月(LTM),微软营收达到了1763亿美元,轻松超过Adobe的151亿美元。而在过去三年中,微软的营收也以15.3%的复合年增长率显著增长。此外,在过去12个月,其48.6%的息税折旧摊销前利润率(EBITDA)清楚地表明了微软多元化经营模式的盈利能力。在过去三年中,该公司的经营杠杆率也在持续上升。

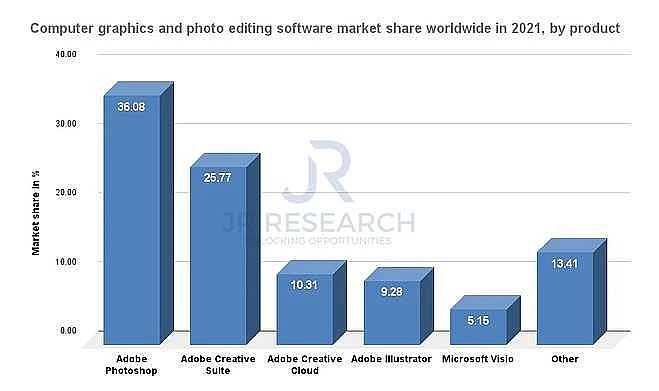

而作为创意软件产品套件的领导者,Adobe的数字媒体部门(为其关键营收和利润驱动因素)的创意云业务贡献了该公司2021年第三季度营收的82.8%。从图表也可以观察到,其创意团队的领导地位根深蒂固。

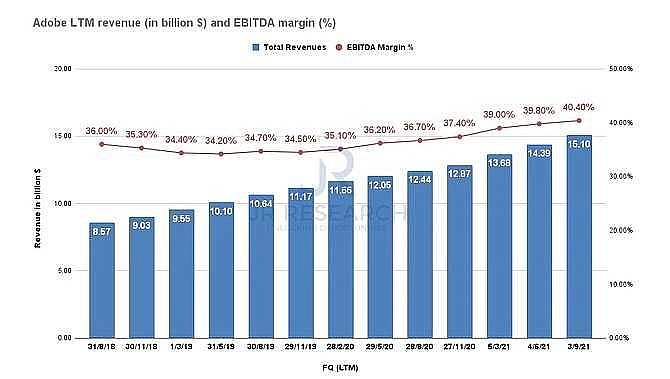

另外,在过去三年中,该公司的营收也呈现惊人的增长,其中营收达到了151亿美元,复合年增长率为20.8%。同时,其无可争议的领导地位也其带来了显著的EBITDA。在过去的12个月,该公司EBITDA为40.4%。相比之下,三年前该数字仅为36%。因此,随着规模的扩大,Adobe有望继续获得令人印象深刻的经营杠杆,并有可能推动公司到2023年达到1470亿美元的潜在市场规模。

公司领导人

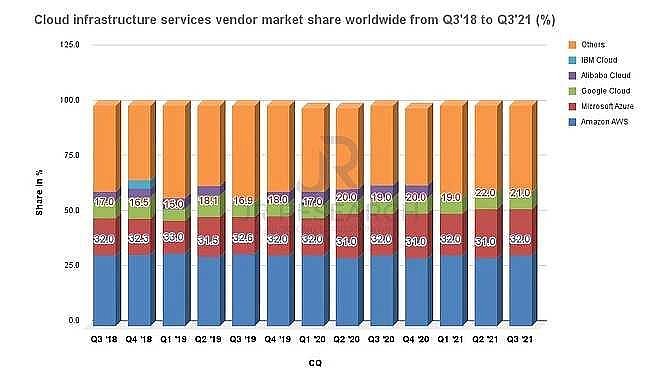

微软首席执行官Satya Nadella在接掌公司后,将其重新打造成一家成长型公司。他认识到了云计算的重要性,并将Azure推向云基础设施市场。因此,在其领导下,Azure持续快速地获得市场份额。根据Canalys的数据显示,在2021年Q3,Azure的市场份额达到了21%。虽然AWS目前仍然为市场领导者,但Azure在企业应用程序方面比AWS更具优势。此外,微软还将其能力扩展到元宇宙的应用程序中。由于这一系列措施的成功,Nadella在职业点评网站Glassdoor也得到了97%的支持率。

另外,Adobe首席执行官Shantanu Narayen在Glassdoor支持率也高达98%,并位列2021年最新CEO榜单的第二名。而在公司战略方面,Narayen还帮助了Adobe将其产品转移至云端。

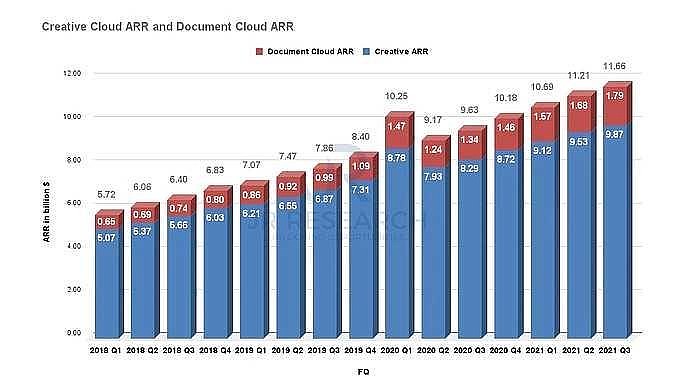

虽然转型其中伴随着短期痛苦,但事实证明,Adobe的转型非常成功。该公司已成为SaaS领域年度经常性收入(ARR)最高的公司之一。数据显示,Adobe三季度ARR为116.6亿美元,3年复合年增长率达到22.1%。在此趋势下,该公司预计四季度将保持强劲的增长趋势,ARR将达到122.1亿美元,同比增长20%。

现在是时候买入吗?

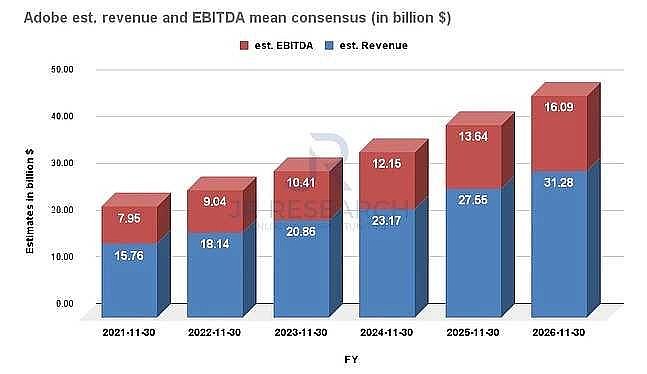

根据估计,Adobe预期在未来五年内营收将以14.7%的复合年增长率增长。此外,其EBITDA复合年增长率预计为15.1%。因此,尽管营收和盈利能力可能会出现放缓,但该公司依然有望维持强劲增长。

相比之下,在未来四年时间内,微软的营收预计将以13.8%的复合年增长率增长,而EBITDA复合年增长率可能仅为6.3%,这表明增长将明显放缓。因此,随着微软的情况明显恶化,对这两个软件巨头增长放缓的担忧是有道理的。

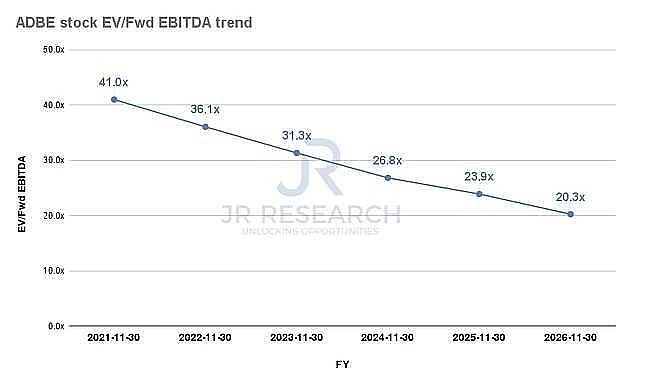

在估值方面,Adobe目前的EV/NTM EBITDA为37.4倍,相较其3年均值28.9倍高出约29.4%。因此,毫无疑问,Adobe的估值存在溢价。不过,由于该公司预计将继续显著提高经营杠杆率,尽管股价已经计入了相当一部分增长溢价,但在Narayen带领下,作为一只稳定的长期股票,Adobe仍有可能完美的执行未来的战略。因此,从短期看,投资机构JR Research建议投资者等待一个有意义的回调,短期评级调整为“中性”,但保留长期看涨。

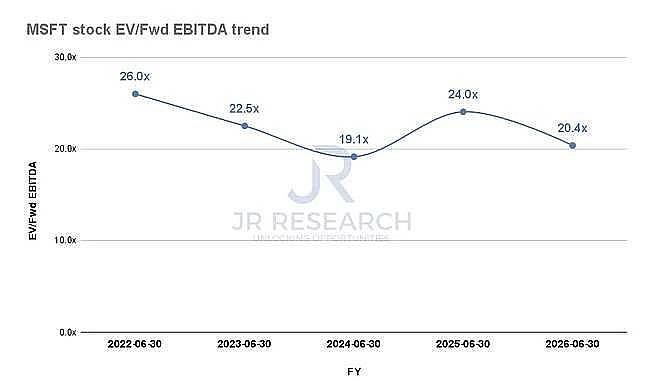

另外,微软目前的EV/Fwd EBITDA为25.1倍,3年均值则为19.2倍。虽然微软的营收预计仍将以相当快的速度增长,但其EBITDA增长预计将显著减速。因此,该股的估值可能已经在未来几年中计入了大量的增长溢价,JR Research对在这一水平上增持微软持谨慎态度。维持其“中性”评级。

不过,在最后,JR Research依然认为,这两只股票都是最好的锚定成长型股票,如果出现一个有意义的回调,投资者可选择增加任何一只股票的敞口。