机构预测全年营收13.7亿 归母净利润9.49亿 业绩增长率 -14%归母净利润增长率 -15% 市盈率23左右.

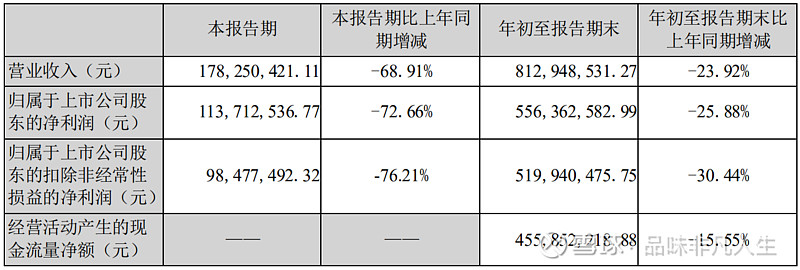

目前从整个三季度财报来看,不符合机构预期.CRO赛道的平均市盈率都在140倍左右,目前义翘神州静态动态市盈率都在30以内.主要的原因还是因为成长性缺乏.2020年营收16亿元.2021年机构预测是13.7亿.目前三季度完成8亿.四季度需要营收5亿多.四季度如果疫情出现,完成业绩还是应该可以完成的.从现在的疫情来看,全国已经有24+2个地方标注为中高风险区域.公司非疫情收入较少,增长率低于预期.从三季度周报公布的来看,看不到具体各行业收入情况.需要看年报.各收入情况再做出分析.三季度从CRO来看.主力都是在避险.主要还是因为怕业绩有所影响.从各公司公布的财报来看.基本上都是超预期的表现.所以上周末CRO板块大涨百分之2.95以昭衍新药 阳光诺和等股领涨. 周五只有两只股票是下跌,皓元医药,义翘神州.

从集采角度来看,目前的集采完成率非常之高,间接导致CRO赛道多少都会有点影响.其实深层次的角度来讲,目前政策来看还是希望有药企自主研发创新,不能做些ME TO.需要有更好的药效.应该是利好CRO赛道.逻辑没有改变.赛道依旧牛逼.

义翘神州中报来看发布的有几点面临的风险和应对措施.

1,业绩下滑的风险.

疫情以来,发行人迅速开发出一系列疫情病毒相关蛋白,抗体等生物试剂产品.被国内国外大量客户采购.从这个角度来讲,团队确实是非常的厉害.可以用短时间开发出试剂产品.2021年团队应着对于研发出新的产品,有新的业务增长点.

2,新产品的研发风险.

上面第一点,就是团队新品研发能力很厉害.但是客户的需求多样性,且生命科学研究的热点不断变化.如果可以研发出新的爆款,那受益也是相当可观. 所以收益跟风险成正比.

创始人:谢良志先生持有公司股份百分之52.54

1987年,谢良志获大连理工大学无机化工学士学位,1990年获得该校化学工程硕士学位,1996年获得美国麻省理工学院(MIT)生物化工博士学位(Sc.D.),师从“国际工业生物技术之父”王义翘(Daniel I.C. Wang)教授。博士就读期间,曾首创化学计量控制的动物细胞高密度流加培养工艺技术,1995年将单克隆抗体产量提高到2.4克/升;该技术通过麻省理工学院生物技术中心的产学研联盟推广,在生物技术产品的工业生产中得到广泛应用。 [10] 1996年曾任职于美国默克公司(Merck & Co., Inc.),先后担任高级工程师(Sr. Process Engineer)和研究员(Research Fellow),从事多个全球上市疫苗产品的工艺开发(Varivax®,Proquad®,Zostavax®)。

8月16号上市以来,只有8月18号主力净流入2.72亿,后面一直在出货.

8月28号.本人已经发布过义翘神州中报分析.收益较小,风险偏大.(不构成投资建议)