公司预期利润是9.49亿元。目前上半年已经完成4.4亿元。中报业绩不算亮眼。

境内收入0.97亿元,境外收入5.38亿元。境外收入占比百分之八十五左右。

公司所面临的风险和应对措施。

1,业绩下滑的风险

疫情以来,发行人迅速开发出一系列疫情病毒相关蛋白、抗体等生物试剂产品,被国内

外客户大量采购,公司经营业绩迅速增长,2020年度营业收入为15.96亿元,较2019年增长

782.77%,其中疫情病毒相关产品收入占当期营业收入的比例为84.07%。虽然非疫情病毒相

关产品收入预计能够保持增长,但由于疫情病毒相关产品的市场需求存在较大不确定性,2021

年公司总体营业收入及营业利润水平存在较上年下滑50%以上的风险

2,新产品研发风险

生物试剂和技术服务行业是技术密集型行业,客户的需求多样,且生命科学研究的热点

不断变化,对于产品种类、覆盖度及新产品的推出速度均有较高的要求。如果公司不能及时

开发出新产品,满足市场的最新需求,并及时扩大公司各类产品库以满足客户对于产品多样

化的需求,可能会影响公司市场地位和未来收益的实现。

3,疫情带来的生产经营风险

2020年以来,国内爆发肺炎疫情。目前国内疫情肺炎疫情形势好转,各地企业生产经营

陆续恢复,若发行人主要生要产经营所在地疫情发生变化,政府采取停工、限制人口流动、隔

离相关人员等措施予以防控,可能会对发行人的正常生产经营造成一定影响。

疫情以来,发行人国内外的部分客户,包括科研院所、医药研发单位的正常生产经营受

到一定影响,对发行人除疫情病毒相关试剂产品之外的产品和服务,特别是培养基的需求的

增幅有所放缓。如果国内外疫情继续发展或加剧,科研单位和医药企业的正常运转无法完全

恢复,发行人除疫情病毒产品之外的业务发展可能会受到影响。

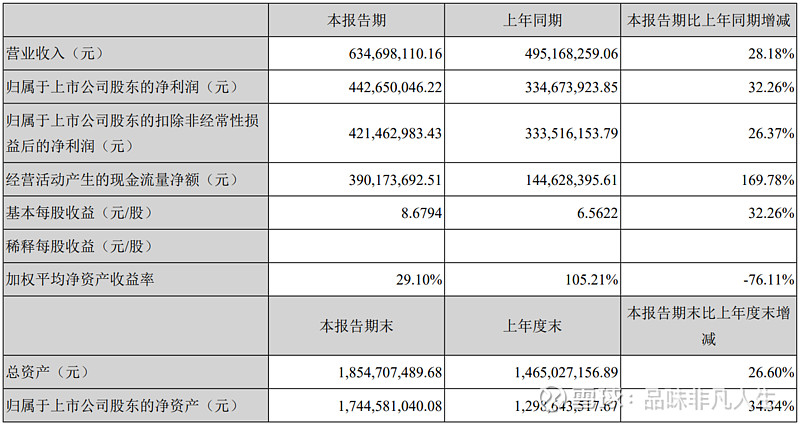

CRO赛道的平均市盈率在140左右。目前义翘神州静态市盈率在35倍PE.主要的原因还是成长性不是很好,2020年收入16亿元。百分之八十以上的收入是因为疫情原因。大幅增加所致。2021年再度爆发疫情,收入有存在下降百分之五十的可能性。目前来看收入还算可以,但是没有确定性。随着疫苗的普及率。疫情终会控制的。去掉疫情的收入。公司非疫情病毒相关业务实现收入1.77亿元,较上年同期增长45.05%;疫情病毒相关业务实

现收入4.58亿元,较上年同期增长22.67%。

前面一批小散被套住了。主要的原因有几点。

1,看着CRO市盈率都这么高,这个公司这么低的市盈率。都不看什么原因。直接冲进去。

2,有一批散户专炒次新股。

总结,向上动能不是很足。向下的风险很大。以上不购成投资建议。股市有风险,入市需谨慎。