谈谈三个医药股

熟悉我的朋友都知道,我一般喜欢谈封闭基金,谈指数化投资,常识化投资,谈可转债等低风险有折价的资产方面的知识,很少谈及个股,其实有两个行业的股票我自认为还是有点研究的,一个是医药行业,一个是计算机行业。这可能和自己的经历有关,我曾经在医疗机构有十几年的工作经验,很早就开始研究医药股,无奈这几年医疗股实在太高,实在下不了手,经过一年显著的下跌,虽然行业整体依然谈不上不便宜,但个别股票已经跌出了价值,今天主要谈谈跌出价值的三只股票,那就是:

了解医药行业的朋友应该清楚,这三只股票属于医药股的二线梯队,论质量和发展的空间其实并不如一些热门的头部公司,比如说“CXO龙头:药明康德”,“化药龙头:恒瑞医药”,“专科医院龙头:爱尔眼科”,“医学实验室龙头:金域医学”,但是这些一线热门股即便经过一轮显著下跌,他们的估值依然高的可怕,未来的收益最多只能是业绩的增长,而非估值的提升,如果遇见估值的下跌,即使业绩增长良好可能依旧股价不涨,如果业绩跟不上预期,甚至可能会出现戴维斯双杀的情况,而这三只相对小众的医药股都有一个共同的特点,那就是不弱于一线医药股的竞争壁垒和现阶段相对合理的估值。

一、华兰生物简析:

1、业务简析

华兰生物的业务是简单明了的,那就是由两部分组成,一是“血制品”,二是“疫苗”

“血制品”部分:由于极高的进入壁垒和原材料提取的难度,使得这个行业长期处于供不应求的状态,也就是说,这是一个绝对的“卖方市场”,医疗系统工作过的朋友应该知道,我国现阶段有相当一部分血制品依靠进口,血制品长期供不应求,很多时间想买“蛋白”必须通过关系才能买到,这个产品即使不通过医保,甚至不通过医院都不会愁销路。

产品长期供不应求加上原材料稀缺所构成的天然壁垒,使得华兰生物有着“血茅”之称。

至于集采,我们知道,即使面对这个最强大的买方,血制品公司依然有底气不降价甚至涨价,因为公司的产品根本不愁销路,想买到应该是你求我,而不是我求你,从近期血制品集采也可以看出,许多集采的价格竟然高于医院的零售价,这对于其他生产药品的药企是想都不敢想的事情。

“疫苗”部分:华兰生物的疫苗部分主要靠即将上市的子公司“华兰疫苗”来实现,华兰生物持有华兰疫苗股权的68.18%股权,作为绝对的控股方,华兰疫苗的的利润绝大部分归属于华兰生物,华兰疫苗是我国最大的流感疫苗生产方,流感疫苗属于二类疫苗,需要自费,现阶段二类疫苗并没有纳入医保体系,且流感疫苗在我国的接种率只有4%左右,远低于欧美的50%,疫苗行业具有资金壁垒高、技术壁垒高、审核严格的行业特点。虽然现阶段疫苗行业并没有血制品那么强大的壁垒,但是供给的限制,叠加广阔的市场空间使得这个行业未来的可预期的增速还是很可观的。

2、估值简析:

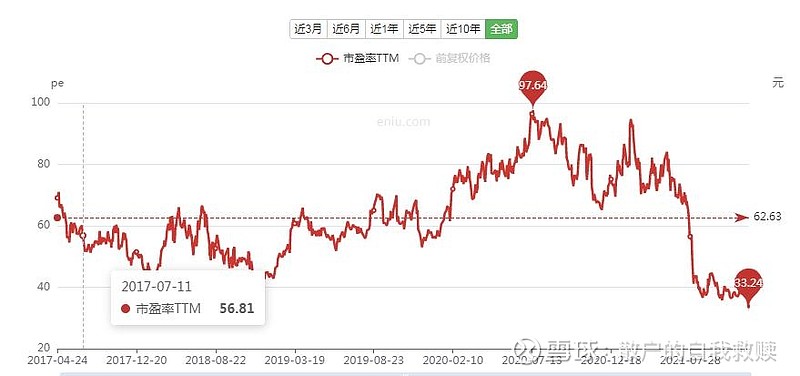

请看下图:

我们知道华兰生物近十年最低估值出现在2014年5月,估值大约在26.83倍,历史估值最低发生在2005年熊市底部区域,不到20倍PE,通过昨天的大跌,华兰生物的PE已经来到了27倍,虽然离历史最低估值还有一段距离,但是却处于近十年最低的位置,如果未来5年华兰生物的净利润增长达到10%以上,且估值回到历史平均区域45PE左右,那么她就有翻倍的潜力。

3、“风险点”:

新增血站少,血制品无法提价,增长空间不如天坛生物,疫苗竞争力较智飞生物,沃森生物等一线疫苗品牌低。

二、国际医学

1、业务简析:

美股过去十年共诞生14支大市值(市值100亿美元以上)的十倍医疗股,其中8支为医疗器械、3支为创新药、3支为医疗服务,这表明在国外医疗器械公司和创新药有着很高的投资价值。但中国和外国有着截然不同的国情,美国为主的西方国家一直以来是以药品和器械的研发作为医疗的核心支柱,而我们国家却一直以“医院看病”作为医疗最核心的产业,如果说国外的医疗行业的主要的投资对象是“药”和“械”,那么中国的医疗未来最值钱的一定是“人的服务”,医疗服务是现阶段我比较看好的医疗赛道,其中“医院”就是医疗服务里面非常重要的一个分支。

医院的收入主要由:医疗服务(挂号,诊疗,手术,检验检测费)+药品和耗材组成,其中因为医改的原因,这几年药品+耗材已经逐渐取消加成,对医院利润的影响也越来越低,甚至可能是负影响,而前者(医疗服务)才是医院盈利的核心,这一部分是国家政策明文规定的少有的不受集采影响的部分,也是未来医疗体制改革唯一费用可以提高的方向,而医院必然会成为这一新医改最大的受众。

民营医院包括民营专科医院,以眼科和牙科为主的爱尔眼科,通策医疗,以及民营综合性医院,比如国际医学。民营专科医院的可复制性较强,民营综合性医院现在还处在发展初期,未来可能会出现巨头。从近年来基金的持仓我们也可以看到,民营医院也是医药公募基金配置的重点方向。

“国际医学”是我国最大民营三甲医院,国际医学的两所医院近期由于疫情拒诊的原因,导致医院三个月被停诊,从一方面来讲对医院的声誉利润影响挺大,从另一方面来讲,这必然会倒逼医院管理的升级,从而使得医院更注重服务体验和医疗事故预判及处置,从医院的长远发展来看是好事。短期虽然股价依然在下跌通道中,但长期看好不变。如果国际医学的市值能跌到150亿以内,那么未来有希望实现超越沪深300的增长率,如果国际医学的市值能跌到100亿以内,未来翻番的概率极大。

2、估值简析:

国际医学是原来的开元商城重组而来,过去是一家商场,所以历史估值并没有参考意义,只能按照远端大致盈利测算,国际医学的未来的营收可能达到60-100亿,如果医疗服务的价格可以提升,营收可能达到100亿-150亿,对应的净利润大致在6亿到15亿之间,医院作为稳定现金流来源,长期给予25倍PE是合理的,那么国际医学的合理估值应该在150亿到375亿之间。现阶段150亿左右的估值恰好落在下限上,有一定的安全边际。

3、风险点:

政策打压超预期,人才获取不如院校背景的公立医院,扩张性不如民营专科医院。

三、健帆生物

1、业务简析:

健帆生物主营业务是灌流器,这是医疗器械高值耗材子行业一个极其细分的分支,但是健帆却将他做到了极致,这种极致使得在慢性肾病透析灌流器细分领域健帆垄断了85%以上的市场份额,基本做到了一家独大,没有竞争对手,由于技术的领先性和医疗安全的特殊性,使得大部分医院和病友在选购血液灌流器的时候只会考虑健帆的产品,而对其他厂家的产品进行回避,不但如此,健帆生物还在海外进行布局,出了肾病还增加了人工肝,危重症等领域的拓展,这几年增长喜人,是一支不折不扣专精特新小巨人!

健帆生物这一年的大跌主要是因为大家害怕集采对业务单一的她产生影响,一旦灌流器被集采,那么之前的高利润和高增长将不复存在,不可否认,健帆生物存在集中采购的可能性,但是对于一家独大的企业,集采能有多大的压价空间呢?因为价格便宜医保敢使用对人民生命安全有危害的产品吗?我认为即便发生集采,健帆生物也不可能走竞争性压价(没有竞争压什么价),最可能走的是单一来源采购或单品谈判,可能会有少量的降价空间,但是同时也彻底打开了健帆的市场空间。集采对于生产同质化竞争的仿药,同质化的医用耗材的公司而言简直是地狱,但是对于一家品质优秀,非他不可的细分王者却只能使得健帆更加强大。(这点从昨天的健帆最新的投资关系活动记录也可以看出)

2、估值简析:

由于健帆生物上市时间较短,可比性较低,只能大致分析,现阶段健帆的动态PE在33倍左右,PB更是高达十倍以上,转债的溢价率更是高达121%,这说明了资本市场的极度看好,不可否认,从绝对估值上看健帆并不占便宜,但是一家处于发展初期,竞争优势突出,未来前景广阔的公司,这个估值我认为还是可以接受的,未来十年健帆可以预测的年化增长都在15%以上(这里面有很多分析,我就不展开了),如果未来十年健帆估值不降低,投资者将至少获得15%的年化回报,这个回报率应该可以让大多数长期投资人满意了。

3、风险点:

医疗安全,海外业务和扩展领域发展不及预期。

结束语

1、我投资的核心理论是“资产价格不变收益率”,这个资产价格不变收益率有两层含义,第一、资产价格在我长期持有过程中最差的情况下也可以保持“不变”,第二、在资产价格不变的情况下我还可以获得一定的收益(这个收益率最好年化大于10%)。也就是做投资先求不败,再求胜,我所投资的是一些即使没有达到我们的预期甚至看错也不会伤害我们太深的资产。

2、我是个个股分析的韭菜,大家看看就好,最近转债出来一批资金,这三只股票将是我未来作为深市门票重点增持的方向,我的建议仅供参考,赚了是您自己的本身,亏了不要怨我就好。