估值和安全边际之间的关系是所有做投资的朋友永远无法绕开的话题,最容易引起争议的话题之一,许多朋友都在在疑惑一个问题的答案:是不是估值越低就越有安全边际?

在回答这个问题之前我想举一个我在股市中亲身经历的典型案例:

那就是东方财富!

2012年底 创业板见底,东方财富2毛多(复权价),经过1年的上涨,到2013年底涨到1块2毛多,足足涨了五倍有余,看到这样的涨幅,大家一定会认为当时的东方财富肯定是高增长的白马股,事实恰好相反当年的东方财富只有2亿多营收,营收只比去年增长11个点,净利润只有500万出头,扣非净利润甚至为负债,但东方财富却在如此平庸的业绩下却迭创新高,经过一年的大幅上涨总市值120亿,市盈率PE竟然达到了2000多倍的天文数字,此时雪球大量的投资人,尤其是一些自诩是价值投资的人开始对东方财富口诛笔伐,认为东方财富是历史最大的超级大泡沫,没有业绩支撑完全是有人在操作股价,这个时候投资东方财富肯定和自杀无异!

东方财富2013年年报摘要(成长性一般,盈利差,高达2000多倍PE)

但是如果有人在这种看似“极端高估”的情况下,在2013年年底以2000倍PE买了东方财富的股票长期持有会是什么结果呢? 那就是7年半时间获得了超过25倍的回报,年复合增速超过50%,这是一个非常惊人的回报率!

当时和东方财富相比最多的一家公司就是在银行股中最低估值的民生银行,因为当时银行股正在低位徘徊,民生银行当年的业绩是每股盈利1.49元,股价年底3.82元,PE只有可怜的2.56倍,许多投资民生银行的“深度价值投资者”认为,未来投资民生银行的回报率可能是东方财富的十倍以上。可结果呢?七年半过去了,民生银行的股价仅仅从3.82元涨到4.67元,即使包含每年的分红,最终回报率也没有超过50%,和东方财富7年半时间25倍的收益率相比简直是天与地的差距。

民生银行2013年年报摘要,盈利突出,PE只有2.56倍

所以,单纯的看估值的高于低来确定是不是低估,是不是有安全边际很可能会犯错误,甚至是大错。

前不久雪球有位大V因为发私募业绩不好,听说是投资了中国建筑还上了杠杆,在三年大好行情下,最终认亏出局,我看他的文章里并没有反省自己的问题,一直强调市场的问题,认为是市场的错误了才导致自己投资的失败,这就好比一个考试不及格的学生埋怨题出的有问题一个道理,我一直认为市场是最好,最聪明,最公平的老师,投资发生了问题应该先从自身找原因,而不是客观因素。

一、被大量人误解的安全边际

许多人觉得安全边际只要买的“便宜”就是有安全边际,我觉得这是对安全边际的最大的误解,诚然买的便宜是投资的能否获得成功的一大关键因素,但我更想问的是,我们买的是什么?

光谈价格不谈质地只是耍流氓,买的是什么很多时候比买的便宜更加重要,举个例子,鸡肉市场价是10元一斤,羊肉市场价是30元一斤,那么我要问了,花20元买一斤肉是贵还是便宜呢?

当然花20元买一斤羊肉当然是便宜,但花20元买一斤鸡肉那是明显的贵了。

所以和买肉一样,不同的肉的价值是不同的,不能以简单的一个价格的高低来判断肉是不是贵了。

企业的价值就好比肉的价值,不同类型的企业是完全不同的东西,不能简单用便宜不便宜来判断他的价值。

追求极致低估值、认为价格比质量重要,安全边际就是买的便宜才有安全,这是对安全边际最大的误解。

这种把追求便宜货当成安全边际的投资方法现在依然被许多所谓“深度价值投资”的人所使用,实际上,巴菲特曾经说过他最大的失误就是投资伯克希尔,就是掉入了这种陷阱之中,巴菲特自己总结的话是,这种公司由于质地不行,因此往往静态上的绝对低估,伴随着时间的动态变化,低估程度会逐渐减少,只不过回归方式是价值向价格靠拢,价值越来越低,价格越来越低。

后来巴菲特逐步把买的便宜,放到了买的对买的合理上,我认为巴菲特对自己老师格雷厄姆的超越,主要在对企业理解层面的提升上,巴菲特认为选择优质的合理价格的资产胜过选择普通廉价的资产,巴菲特很早就说,我的投资重点已经转移。我们不想以最便宜的价格买最糟糕的家具,我们要的是按合理的价格买最好的家具。

拥有一颗钻石的一部分,也要比完全拥有一块普通莱茵石好得多。

在巴菲特看来,如果说内在价值着眼于长期经营,那么一个品质有问题的企业或者说护城河不清晰的企业,即使价格很便宜,但长期经营根本无从谈起。所以说股价光便宜是远远不够的,还要质量好,而且由于“好公司”本身的业绩给与股价支撑,对于估值本身给予更高的容错率,这种对安全边际的进一步理解,使得巴菲特的投资思想从捡便宜股到了长期持有高质合理价格的股票,价值投资思想在这其中产生了质的变化,成为现在真正的价值投资者分析的主流方法。

有些可能对价值投资有偏见的朋友,还停留在“格雷厄姆”烟蒂投资法的年代,认为“价值投资”就是买便宜货,认为只有投资市盈率,市净率很低的一些企业才叫“价值投资”,这其实是对“价值投资”对“安全边际”的误解,这种形而上学的选股方式,往往选择到了那些夕阳落寞甚至走向衰退的企业,巴菲特在选股中一直强调应该考察企业的许多方方面面,而不仅仅是价格便宜,投资价格合适质地优秀的企业比投资单纯价格便宜质地一般企业结果要好得多。

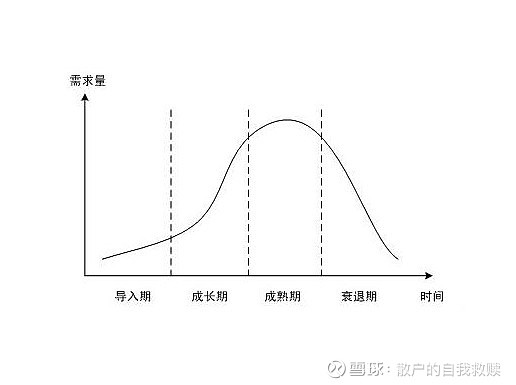

二、企业的发展阶段与估值:

企业的生命周期分为:导入期(投入期)、成长期、成熟期和衰退期

一般而言,越是处在发展初期的企业,也越难估值,因为企业盈利在一个很小的基数上(甚至可能光烧钱不赚钱),根本无法预测未来的现金流。越是处在成熟期的企业,越容易估值,因为企业的盈利和现金流都已经很稳定。

企业的发展不像人的成长,而更像是大自然的优胜略汰,绝大部分人都可以经历从小到大到衰老到死亡的过程,但企业的发展不一样,大部分企业连第一步从小到大都无法完成,那么处在发展初期的企业的是不是有安全边际,不应该看他的估值高低,而是判断这家企业能不能长大,能长大的企业就是有安全边际,无法长大的企业就是没有安全边际。

前面讲了东方财富和的故事,同样的例子,同为当年小盘股牛股的乐视网,掌趣科技等小盘股等却是另外一个结局,同样的高估值,同样的高预期,大部分被打回原点,小部分永久退市。这就是几乎所有处在发展初期的企业都会极大的偏离其内在真实价值,大部分时候都是高估,因为大部分企业都长不大;小部分时候是极其低估,因为小部分可以成长为参天大树。

二、我看估值与安全边际:

1、我看企业的估值与安全边际:

对于大部分情况而言,因为行业的不同,企业的发展阶段不同,企业的质地不同等待,所以仅仅依靠估值一个指标是很难定性一家企业是不是有安全边际,我对估值的高低和是否高估有如下四条基本的判断:

第一条:一家处在发展初期能长大的公司,即使市场给予极高的估值也无法将其高估。

第二条:大部分处在成熟期的企业市场估值离真实内在价值很近,因为此时企业的利润和现金流很稳定,很好估值。

第三条:一家处在衰退期的公司,即使市场给予很低的估值也可能是高估的,因为衰退大部分时候的结局就是毁灭。

第四条:几乎所有处在发展初期的企业都会极大的偏离其内在真实价值,大部分时候都是高估,因为大部分企业都长不大;小部分时候是极度低估,因为小部分小苗可以成长为参天大树。

2、安全边际思想的真实用意:

安全边际不是让我们去买便宜货,很多时候市场是极其的聪明,好的就很贵,差的就很便宜,银行股中10几年来招商银行的估值一直是最高的,但同时投资招行的朋友也获得了最佳的回报。

安全边际的思想主要而是一种对投资系统性风险的规避,主要体现在对整体市场高估还是低估的判断上,我们前面讲了估值的便宜和贵应用在个股上可能并不准确,但用在整个市场上一般却很准,整个市场处在历史高估值区间一般都伴随着高风险,我们很多散户朋友在做投资时,总喜欢牛市,总想着赚钱第一,总是想赚快钱,却没考虑自己投资风险有多大,安全程度有多大。安全边际,更多表达的是一种对理性投资的态度。全球最著名的股票操盘手杰西利弗莫尔,在1929年牛市最后四个月主升浪选择退出市场,错过8年获得最大的回报的机会,同时却避免了被历史最大股灾埋葬的陷阱;股神巴菲特在1969年牛市顶峰时解散了合伙人公司,错过了漂亮50最疯狂的时刻,同时也避免了道琼斯工业指数长达5年的大调整,私募教父赵丹阳先生在3500点一线毅然选择清盘赤子之心的时候,虽然错过了上证指数2500点的涨幅,但同时也避免了08年金融危机净值被血洗的灾难。

格雷厄姆告诉我们的安全边际原则,意义在于我们要以一种非常非常慎重的态度来进行投资。在投资之前,首先考虑的不是能不能赚钱,而是会不会亏钱。在这个信息爆炸的时代,许多信息被无穷的放大,致使整体市场贪婪和恐惧,泡沫和低估变得越来越常态化,事实上,维持安全边际的原则,避免严重的损失,才是维持复利增长的一个最重要的条件。

巴菲特那句著名的“别人贪婪的时候我恐惧,别人恐惧的时候我贪婪”恰恰是对“安全边际”思想的最好的解释和升华,我作为中国股市一名普通的散户,通过10余年在A股的投资的实践,深刻明白了安全边际思想在投资中意义,我虽然没有多少钱,但能够通过耐心的等待,在指数屡创新低,人气极度涣散,绝大多数投资者彻底绝望时,默默的捡起属于自己的一粒粒钻石,耐心等待它们在未来散发耀眼的光芒。

------

散户的自我救赎

2021.6.11