$贵州茅台(SH600519)$

$中国神华(SH601088)$

$招商银行(SH600036)$

犹豫了两天,还是决定清仓神华,换成茅台。主要是这样考虑到,茅台今年预计增长率15-20%,假设未来三两年保持10-15%的增长率。那么如今已经四月底,所以我就假设目前茅台的市盈率在25左右(这是基于茅台极强的确定性,不是随便哪个股票我都会这么假设),基本进入我认为的合理区间。而对于神华,我个人认为不能以过去两年的业绩作为它的常规预期,我个人对他的预期是业绩在四五百亿上下波动的。也就是中轴在四百五到五百亿,并且会有一个很低的增长率。那么按照目前价格来说,我认为已经明显超过我认可的合理估值。

我的这次操作属于更换持股,所以茅台没有买在我认为的低估价格,而且在我的关注列表里也没有找到明显低估的新目标,所以就先换到茅台上了。如果是纯买入的话,我不会以目前价格买入茅台。其实我买入的绝大部分股票都是在低于十五倍市盈率,二十五倍市盈率买入应该还是头一次。

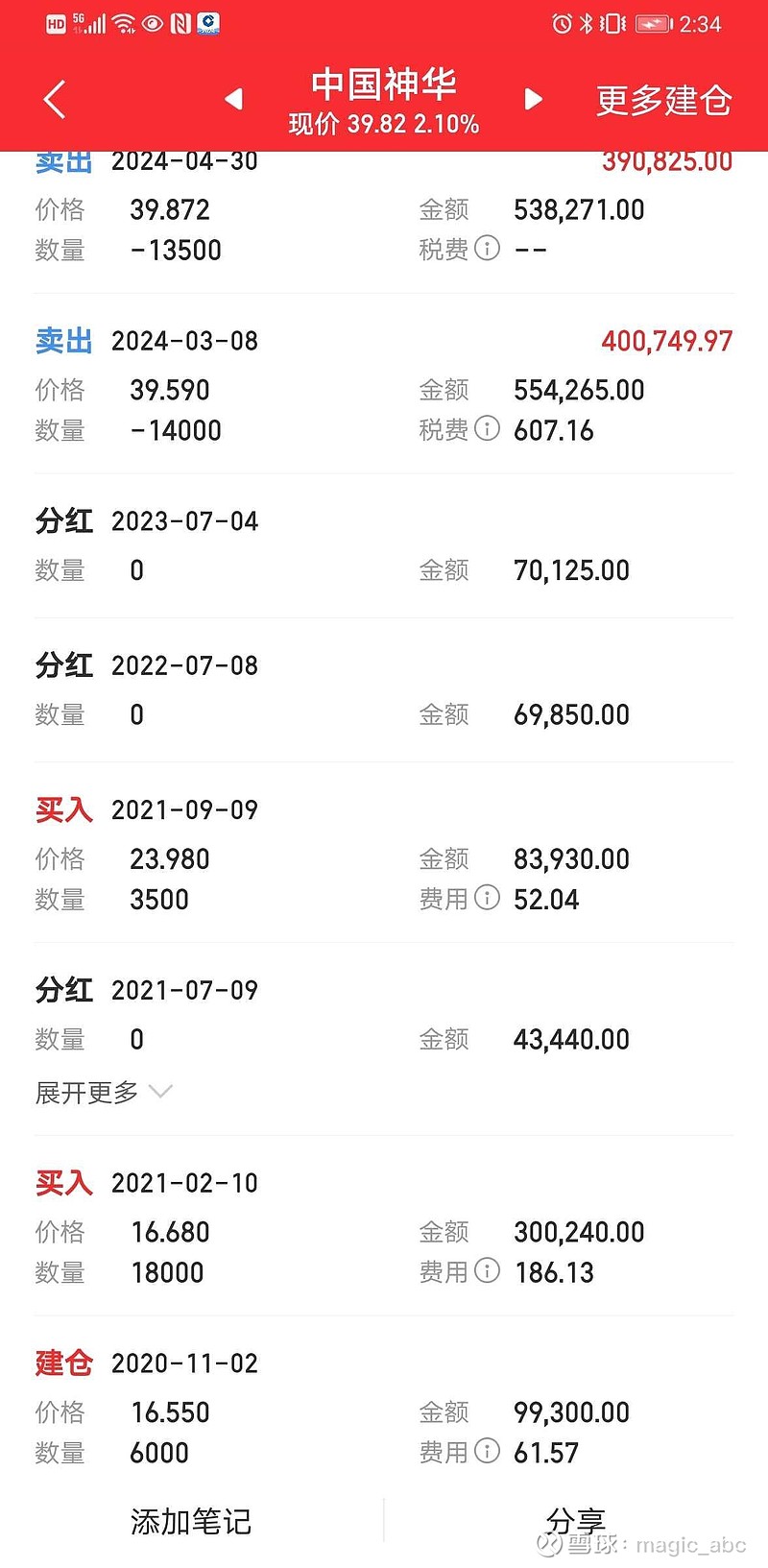

附上当年买入神华和卖出茅台的记录,当日的茅台股价2555,神华16.5左右。好几年了,我又换回来了。

网页链接

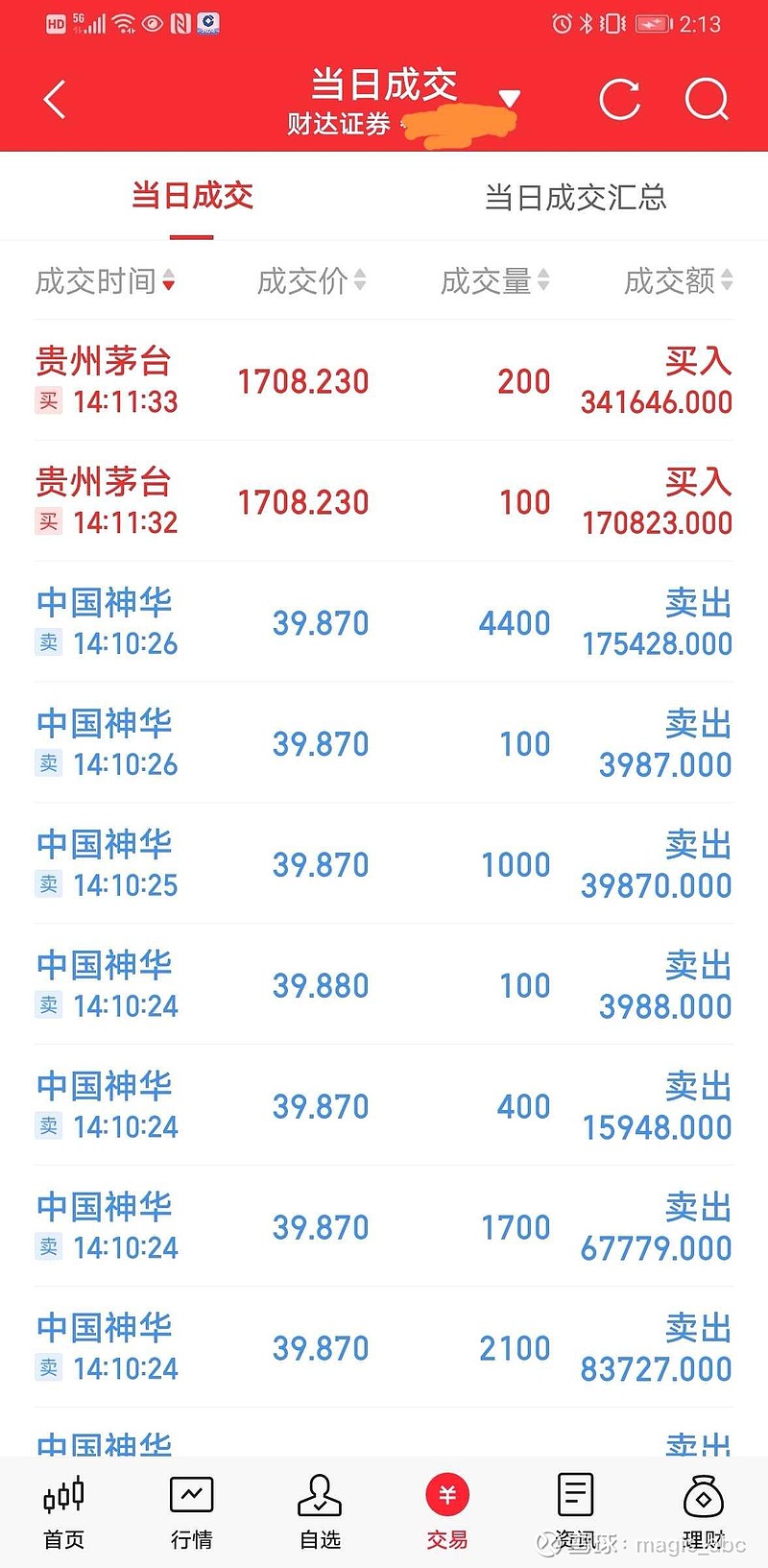

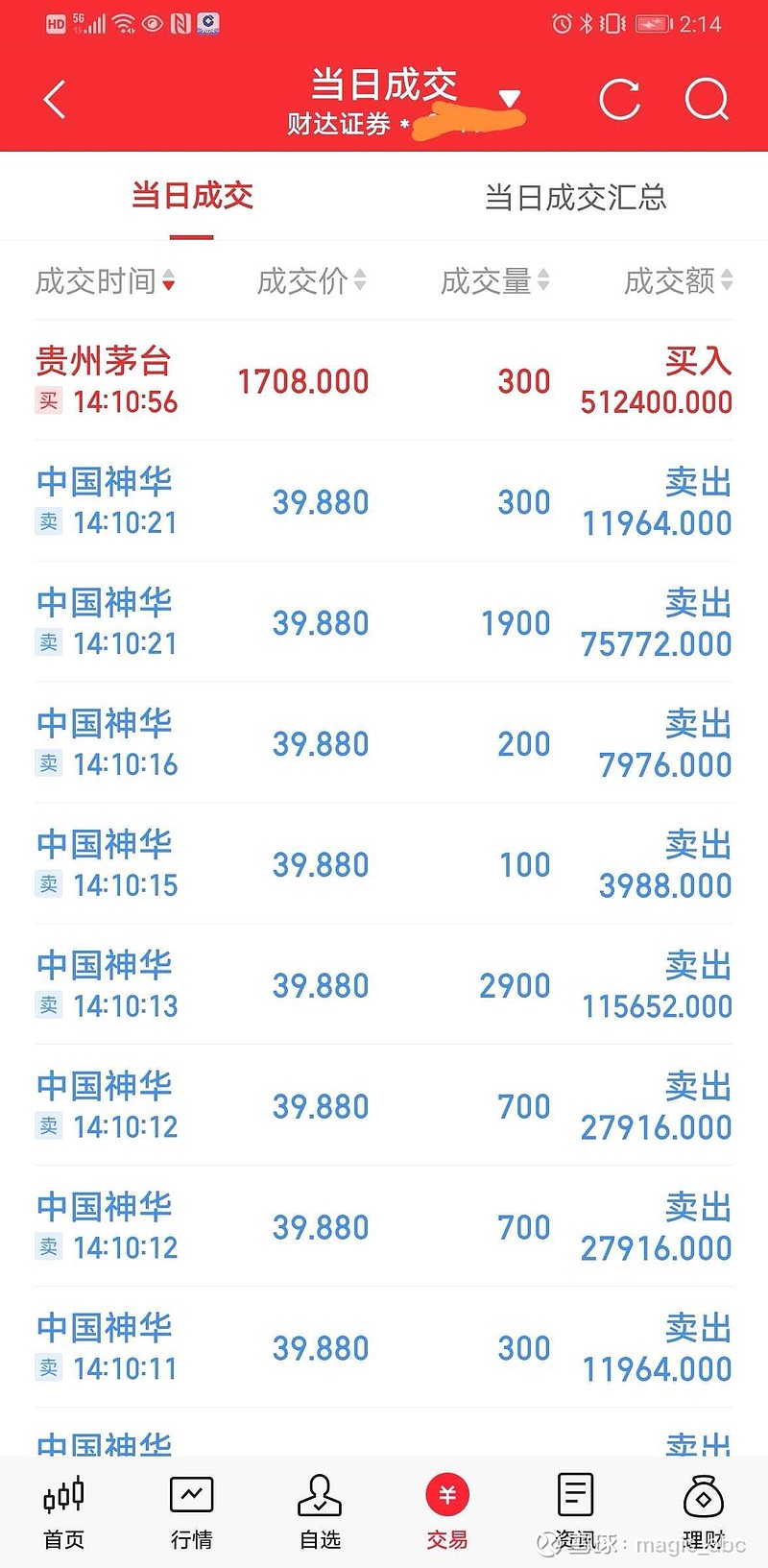

下边上图

账户一:

账户二:

———————————

本文仅为个人投资记录,不作为投资建议。

精彩讨论

深圳属牛的金牛座04-30 16:28你平安亏30%,7900股才亏损8000多,P图搞错了吧

magic_abc04-30 18:51别这么客气啊,我也不是啥大V,也不是啥高手。

以我的经验,没有合适的目标就拿着现金。不要将就。我曾经因为需要深市打新的底仓,将就点(降低标准)买入了格力,结果不是多好,我们能够找到的好机会是很少的,我认为的好机会(我持仓的肯定都是我觉得好机会才买入的),但是大部分也就效果平平。我上雪球是一七年,所有操作均留有记录,一年能有一两次操作就不错了,就这样大部分效果也是一般。但是做投资,首要的是避免掉坑里,避开坑的话,由于经济总体是向上发展的,那么赚钱的概率就大一些。

所以,不要将就,哪怕三年等到一个机会也不错了,五年能抓住一个真正的机会也就很好了。茅台和神华我都是从零八年开始关注的,茅台是等到一三年买入,神华更是等到二零年才买入,同期关注的恒瑞制药现在也没买过。

我是把我认为的好公司弄到关注列表里(二三十个吧),保持跟踪(长期跟踪还有一个好处就是能更好地搜集公司的负面信息)。然后估算一个大致的合理价格区间,等待打折的时候。卖出也是一样道理。

除非像茅台这样的(目前我也就只找到茅台能这样),可以放心持有三五年甚至十年以上并且大概率跑赢市场的,可以稍微放宽一点价格(在合理价格),拿出一定的仓位持有。

另外,我大部分时间都会保留相当一部分现金。这样保障万一股票全折了还能东山再起。

magic_abc04-30 19:25不知。格力我一直在跟踪(前几年持有过,亏损卖掉了),优点不说了。目前有些顾虑如下:

1 空调行业竞争太激烈了,小米随便贴个牌也能卖不少。像这几年的电动车,看着挺火,将来真能赚钱的公司估计没几家,反倒把行业搞坏了。

2 董这几年的风格我不太喜欢,有点跟随这些年国内过度营销的不良风气。

3 太急于多元化了。浪费很多资源。我个人觉继续深挖空调,找准一个合适的新方向大力拓展,高分红,把回购注销常态化,不要以规模增长作为企业第一目标,把分红长期稳定增长作为第一目标,当然这些都是我个人的臆想,国内目前这么做的公司很少。

另外我不太敢假设它未来三年保持10-15%的增长率。茅台我也就给个这样的增速假设(而且不敢假设是长期的)。

有这几点我基本就把他排除了。可能我选企业比较苛刻吧。

这个是我当初亏损卖掉格力的记录

网页链接