这两年股票不太好做,一些朋友开始问一些可转债的事情,诸如为什么可转债可以保底?为什么有些人会将可转债的卖出价设定为130元等等问题。索性写篇文章简单介绍一下。

(一) 什么是可转债?

首先我们看看可转债的定义,

“可转债是上市公司融资发行的一种特殊债券,它既具有债券的属性,又具有转换为股票的权利,可转债上市交易6个月后可以转换为股票,投资者可以行使转换为股票的权利,也可以将可转债持有到期。”

从上述定义可以看出,可转债是一种混合金融衍生品,我们可以直观的把它看做是债券和股票的结合体,这个结合体也是矛盾体,“矛”的部分是“股票”,收益不封顶,“盾”的部分是“债券”,到期能还本付息。

(二) 为什么可转债可以保底?

我们先来看一组历史数据:

截止2022/6/20,历史上已退市的转债(292只)的平均收盘价为161.6元,其中只有四只的退市收盘价在100以下(双良转债:97.12元,辉丰转:99.999元,19东创EB:99.88元,15清控EB:99.93),比率为1.4%。

历史数据告诉我们,可转债截止目前是没有违约情况的,那它为什么会这么安全?

原因有很多,首先得益于可转债本质上是债券,而债券特别是面向公众发行的债券在国内目前还是很难违约的,具体原因这里就不展开了。

其次,证监会制定了非常严格的可转债上市规则。比如“最近3个会计年度ROE平均不低6%”,“发行后累计公司债券余额不超过最近一期末净资产额的40%”等对公司质地进行要求的条款,虽然也会有些特殊国情,但整体上发行可转债的公司还是相对优质的。

最后,就是可转债设计了一系列巧妙的条款来化解和解决违约风险,这也是后面可转债进阶要讲的核心内容。

当然,历史往往是用来打破的,以前没有可转债违约的先例,也不代表以后一定没有。作为极端保守的投资者,我们还可以通过分散来一定程度化解踩雷风险。

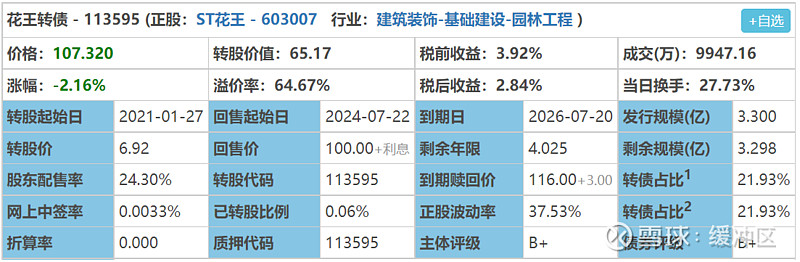

可转债的安全问题解决了,也就是说大概率是可以保底的,那么我们再来看看可转债保的这个底是什么?以花王转债为例,我们先看看其债券价值部分的相关信息。

从上面的信息可以看到花王转债的债券评级为“B+”,还有4.025年到期,到期后的赎回价为116元,也就是到期后可以拿到116元再加上剩余4年的全部利息(税前8.0元,花王转债的利息约定:第一年 0.5%,第二年 0.8%,第三年 1.0%,第四年1.5%,第五年 2.5%,第六年 3.0%),合计124元。

当然这不是说花王转债的债券价值有124元,因为这些钱是4年后才能拿到的。通常我们还需要用现金流贴现的方式来折算成当期价值,也就是大家常说的转债的纯债价值。

纯债价值=未来债券利息现值+到期本金现值

公式很简单,但这里面的难点是选取怎样的现金折现率,也就是根据该企业的信用情况评估出国债与该企业债的合理利差是多少(不同评级的债券,利差会相差很大,这里作为对比也列举了高评级的兴业转债以供参考),幸好现在有很多网站帮我们计算了纯债价值,可以直接参考。我直接选取常用的集思录吧,可以看到花王转债的纯债价值为36.95元。

这也就是花王转债的债券底,如果我们能够以纯债价值买入可转债,一般来说应该是不会亏钱的。我们通常说的转债保底指的正是这个债券底。那为什么不会亏损呢?试想一下,如果我们按纯债价值买入了可转债,那么即使正股一直表现很差,可转债也跟随下跌,那么最坏情况是不是持有到期拿回本金和利息。当然,现实中可转债很难在纯债价值附近交易,一般的交易价格要高于纯债价值不少。而我们承受的风险大致也就是债券底和交易价格之间的差额。

(三) 为什么可转债可以赚钱?

这里说的赚钱不是指可转债的债性部分赚的利息,而是利息以外,转债本身价格上涨带来的收益。从可转债的定义可以知道可转债区别于普通债券的部分是可以转换为股票的属性,换而言之可转债包含一份股票上涨期权在里面。可转债赚钱靠的就这份期权价值。

可转债的理论价值=纯债价值+股票期权价值

可转债分析的难点正是在于怎么评估这份期权价值。这里我把可转债的期权价值分为两部分,一部分是根据固定的转股价得到的认股权,姑且把它称作“显性期权价值”;还有一部分是转股价变动的可能性带来的潜在价值,我称之为“隐性期权价值”。

我们先来看看跟“显性期权价值”相关的几个因素。

3.1)转股价值

当可转债到了转股期时即可进行转股操作,但需要注意的是可转债要选择合适的时机来进行转股,否则会造成亏损。那么可转债什么时候可以转股呢?这就涉及到可转债的一个重要指标“转股价值”。简单来说就是指可转债转换成股票之后的价值,计算方法如下:

可转债转股价值=可转债的正股价÷可转债的转股价×100

从上面的公式可以看出,转股价值的大小取决于可转债的正股价和转股价,如果计算出的转股价值高于购买可转债时的价格,将可转债转换为正股卖出变得有利可图,反之则会亏本。可转债转股价值是决定可转债转股是否盈利的重要指标,转股价值越高,说明当前正股的价格走势越强劲,可转债未来的投资价值也就越高。但有时由于市场对可转债未来走高的预期较强,或者正股下跌时由于可转债有下行保护,所以经常出现可转债价格大幅高于转换价值的情况,这时就需要转股溢价率这个指标来衡量转债的投资价值了。

3.2) 转股溢价率

转股溢价率是指可转债价格相对于转换价值的溢价程度,其计算公式为

转股溢价率=(转债价格-转换价值)/转换价值×100%

通常我们看到的转股溢价率都是正的(大于0%),这表示现在的可转债价格比转换成股票后的价值更值钱,从另一个角度也可以看作我们为获取该正股的下行保护付出了代价(和转股溢价相当比率的代价)。如果转股溢价率特别高,很可能说明可转债价格相对于当前的正股价格虚高的成分比较多,可转债后市的不确定性也就越大。

而当转股溢价率为负时,说明转债包含的转股价值大于可转债的价格。更不用说还免费的送了一份下行保护期权。这时如果转债处于转股期,我们可以把转债转成正股卖出再买回转债从而兑现这份差额收益。

以上介绍的两点(转股价值和转股溢价)就是显性期权价值的两大因素。来自于正股价格上涨的转股价值提升,或者转股溢价的增大都能带来转债价格的上涨,但本质上转股溢价的增大也是基于正股上涨预期带来的。因此显性期权价值是完全依赖于正股价格的上涨。

(~未完待续~)