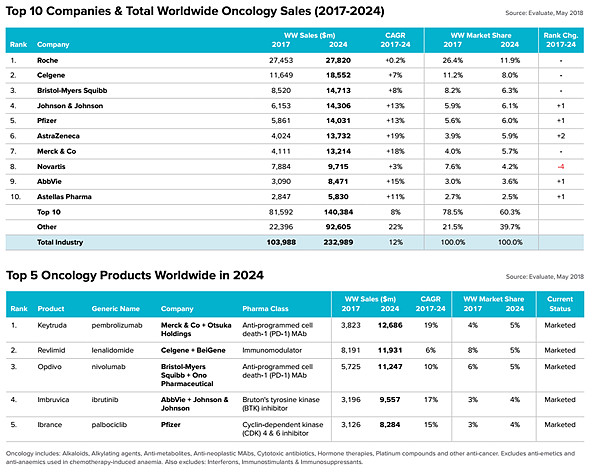

目前,肿瘤学仍然是市场规模最大的治疗领域。根据EvaluatePharma之前发布的报告,全球肿瘤学市场在2017年的规模为1040亿美元,预计到2024年将达到2330亿美元,预测期内的年复合增长率(CAGR)为12.2%,无论规模还是增长速率均远超紧排其后的糖尿病、类风湿及抗病毒领域。

在2017年,全球最畅销的10款肿瘤学药物的合计销售额达到了550亿美元,肿瘤学巨头罗氏独揽了3个(美罗华、赫赛汀、安维汀),强生包揽2个(Imbruvica、Zytiga),辉瑞、新基、安进、百时美施贵宝、默沙东各有1个。

近日,著名医药咨询公司Igeahub发布《2018年全球肿瘤学领域10大制药公司》榜单,罗氏仍然是肿瘤学领域的全球领导者,2017年肿瘤学业务销售额高达250.9亿美元,远超排在第二位的诺华(122.7亿美元);排在第3位的是新基(108亿美元),该公司是依靠单品打天下的典型,仅有3个肿瘤学药物,但骨髓瘤药物Revlimid却是全球最畅销的肿瘤学药物,去年销售额高达81.9亿美元。

EvaluatePharma预测,到2024年,这10家公司中有5家将继续维持排名,罗氏作为肿瘤学老大的地位无人能撼动。不过,该公司市场份额预计将下降14.5%,2017-2024预测期内的CAGR仅为0.2%,明显低于TOP10巨头中其他9家公司的平均值12%。主要原因是生物仿制药对3大支柱产品(赫赛汀、美罗华、安维汀)的侵蚀以及PD-1/PD-L1领域Tecentriq上市步伐的滞后,后者是第3个个登陆市场的PD-1/PD-L1免疫疗法。不过,罗氏近期在肿瘤学领域的几个大动作有望改善停滞不前的状态,包括17亿美元收购美国抗癌药商Ignyta和19亿美元收购医疗大数据公司Flatiron Health。

EvaluatePharma还预测,在2024年,默沙东PD-1免疫疗法Keytruda将成为全球最畅销的肿瘤学药物,销售额将达到126.86亿美元,新基的多发性骨髓瘤Revlimid将以119.31亿美元位居第二位,百时美施贵宝的PD-1免疫疗法Opdivo排在第3位,销售额为112.47亿美元,来自艾伯维和强生的血液肿瘤学药物Imbruvica以95.57亿排在第四位,辉瑞的CDK4/6抑制剂Ibrance以82.84亿美元排在第5位。

以下是Igeahub发布的《肿瘤学TOP10巨头》榜单详情。

1、罗氏

2017年总收入573.7亿美元。肿瘤学业务收入为250.9亿美元,较上一年度增长3.00%,占总收入43.73%。该公司肿瘤学产品有11个,主打产品包括:美罗华(81.1亿美元)、赫赛汀(75.5亿美元)、安维汀(72.1亿美元)、Perjeta(22.41亿美元)、Kadcyla(9.14亿美元)、Tarceva(8.43亿美元)。

特别指出的是,该公司PD-L1肿瘤免疫疗法Tecentriq在2017年尽管只有4.87亿美元的销售额,但未来市场潜力非常大。

2、诺华

2017年总收入491.1亿美元。肿瘤学业务收入为122.7亿美元,较上一年度下降3.00%,占总收入24.99%。该公司肿瘤学产品有8个,主打产品包括:Gleevec(19.43亿美元)、Tasigna(18.41亿美元)、Sandostatin(16.12亿美元)、Afinitor/Votubia(15.25亿美元)。

3、新基

2017年总收入130亿美元。肿瘤学业务收入为108亿美元,较上一年度下降3.82%,占总收入83.08%。该公司肿瘤学产品有3个,主打产品是2款多发性骨髓瘤药物Revlimid(81.87亿美元)和Pomalyst/Imnovid(16.14亿美元)。

4、强生

2017年总收入764.5亿美元。肿瘤学业务收入为72.6亿美元,较上一年度增长24.6%,占总收入9.49%。该公司肿瘤学产品有5个,主打产品包括:Zytiga(25.05亿美元)、Imbruvica(18.93亿美元)、Darzalex(12.42亿美元)、Velcade(11.14亿美元)。

5、百时美施贵宝

2017年总收入207.7亿美元。肿瘤学业务收入为67亿美元,较上一年度下降1.47%,占总收入32.25%。该公司肿瘤学产品有4个,主打产品为:Opdivo(49.48亿美元)、Sprycel(20.05亿美元)、Yervoy(12.44亿美元)。

其中,Opdivo是一款PD-1肿瘤免疫疗法,Yervoy是一款CTLA-4免疫疗法,市场潜力都非常大,特别是Opdivo,该药2024年销售额有望达到112亿美元。

6、辉瑞

2017年总收入525.4亿美元。肿瘤学业务收入为60.6亿美元,较上一年度增长33.00%,占总收入11.53%。该公司肿瘤学产品有7个,主打产品包括:乳腺癌药物Ibrance(31.26亿美元)、肾细胞癌及GIST药物Sutent(10.81亿美元)。

目前,辉瑞与默克也在合作开发一款PD-L1肿瘤免疫疗法Bavencio,用于多种类型肿瘤。

7、默沙东

2017年总收入401亿美元。肿瘤学业务收入为46.4亿美元,较上一年度增长107.52%,占总收入11.56%。该公司肿瘤学产品有3个,主打产品为PD-1肿瘤免疫疗法Keytruda(38.09亿美元)。

去年7月,默沙东与阿斯利康达成85亿美元肿瘤学战略合作,联合开发和商业推广Lynparza(PARP抑制剂)、selumetinib(MEK抑制剂)单药或联合Imfinzi、Keytruda用于多种肿瘤。PD-1+PARP将会是双方未来几年的开发重心。

8、阿斯利康

2017年总收入224.7亿美元。肿瘤学业务收入为40.2亿美元,较上一年度增长19.00%,占总收入17.91%。该公司肿瘤学产品有11个,主打产品包括:肺癌药物Tagrisso(9.55亿美元)和Iressa(5.28亿美元)、妇科肿瘤药物Falsodex(9.41亿美元)和Lynparza(2.97亿美元)、前列腺癌药物Zoladex(7.35亿美元)和Cacodex(2.15亿美元)。

去年5月,阿斯利康Imfinzi获美国FDA批准,成为上市的第5款PD-1/PD-L1肿瘤免疫疗法,市场潜力不容小觑。

9、礼来

2017年总收入228.7亿美元。肿瘤学业务收入为38.1亿美元,较上一年度增长2.00%,占总收入16.66%。该公司肿瘤学产品有6个,主打产品为:Alimta(20.62亿美元)、Cyramza(7.58亿美元)、Erbitux(6.46亿美元)。

10、艾伯维

2017年总收入282.1亿美元。肿瘤学业务收入为34.0亿美元,较上一年度增长28.15%,占总收入12.06%。该公司肿瘤学产品有2个,分别为:Imbruvica(25.73亿美元)和Venclexta,前者是210亿美元收购Pharmacyclics获得,与强生合作开发,后者与罗氏合作开发。

作者:新浪医药

原文链接:网页链接

更多医药干货,请关注药渡微信(微信号:Pharmacodia)