市值380亿,负债123亿,现金24亿。按照2018年的净利润来估算,市盈率在24倍左右。当下看来是偏贵的。

万达在行业中的龙头地位,和逆市的扩张所将带来竞争力的进一步提升。一旦行业恢复正常,万达的利润可能在25亿左右,市盈率为19倍,依然不算便宜。

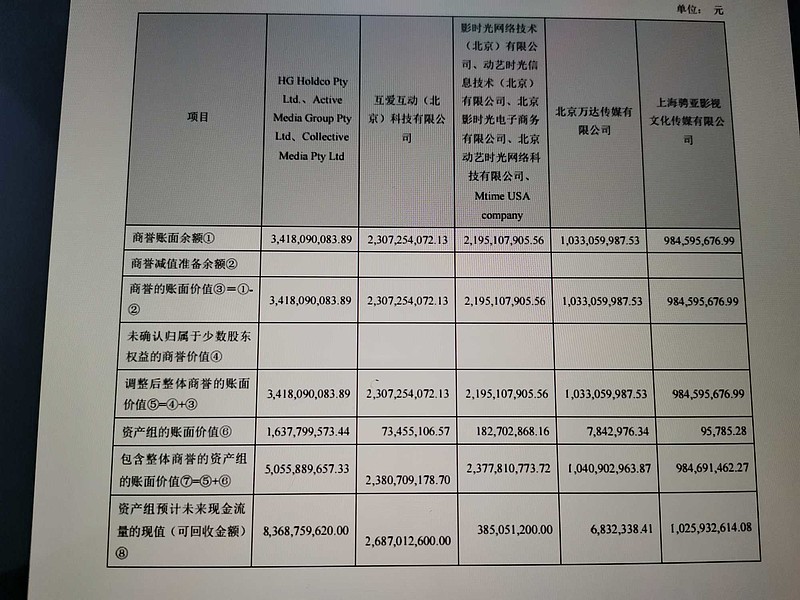

万达的商誉仍有80亿左右,当初花二三十倍于账面价值的钱买一些资质平平的公司,特别是其中有属于万达集团旗下的公司,这种做法我认为是不太厚道的。加上长期待摊费用40亿左右,25亿的盈利或许还要打折扣。

即使乐观的估算,未来10年,万达年平均净利润在40亿左右,万达的内在价值也大概只有300亿。而这要求未来10年万达的净利润增长率达到15%。