被淮北绿金套路之后,春节之后的新股市场处于一种很微妙的状态,二月的$香港交易所(00388)$ 很像被和叶弟弟蹂躏了N遍的顶流花,躺平得很干脆(一只新股都不发),三月略微积极,不过对比往前的“小阳春”,有点春困。

三月上来的八仙各有各的神通,总而言之,坑多肉少,从招股到开盘,都很难让打新人气定神闲波澜不惊。

好在已经递表的新股中,还是有几个值得关注的,(去年给自己的KPI有点高,把恒生指数都给吓着了,今年期待值放低点,蹲一个“无心插柳柳成荫“)。

今天我们来说说京东工业。

一、公司简介

公司很简单,京东集团旗下做工业供应链的,通俗点解释,就是向供应商下单订制,卖给第三方客户,做的是B2B的生意。

二、看点:

1、 行业天花板高、成长空间大

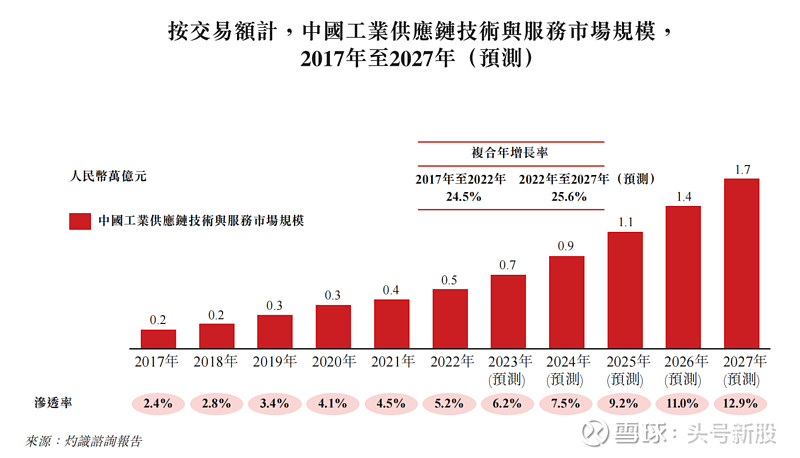

2022年,中国工业供应链技术于服务市场规模以交易额计算为人民币5000亿元,预计到2027年将达到人民币1.9万亿元,复合年增长率为25.6%。

在2022年,中国工业供应链技术与服务渗透率为5.2%,而美国的该渗透率约为15%,预计到2027年,中国的该渗透率将大幅增长至12.9%。

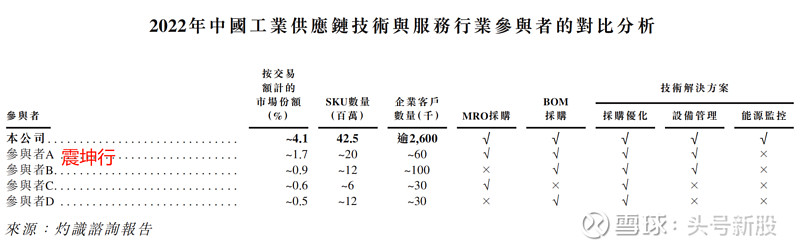

2、京东工业是行业龙头,竞争优势较大

按交易额计算,公司是中国工业供应链技术与服务市场最大的服务提供商,于2022年拥有最广泛的客户覆盖,截至2022年12月31日,拥有最广泛的SKU产品。按2022年的交易额计,京东工业在工业供应链技术与服务市场的份额为4.1%,是第二名的两倍多。

2、 公司成长性比较好

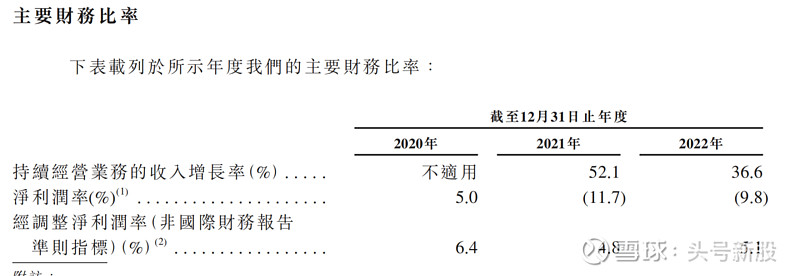

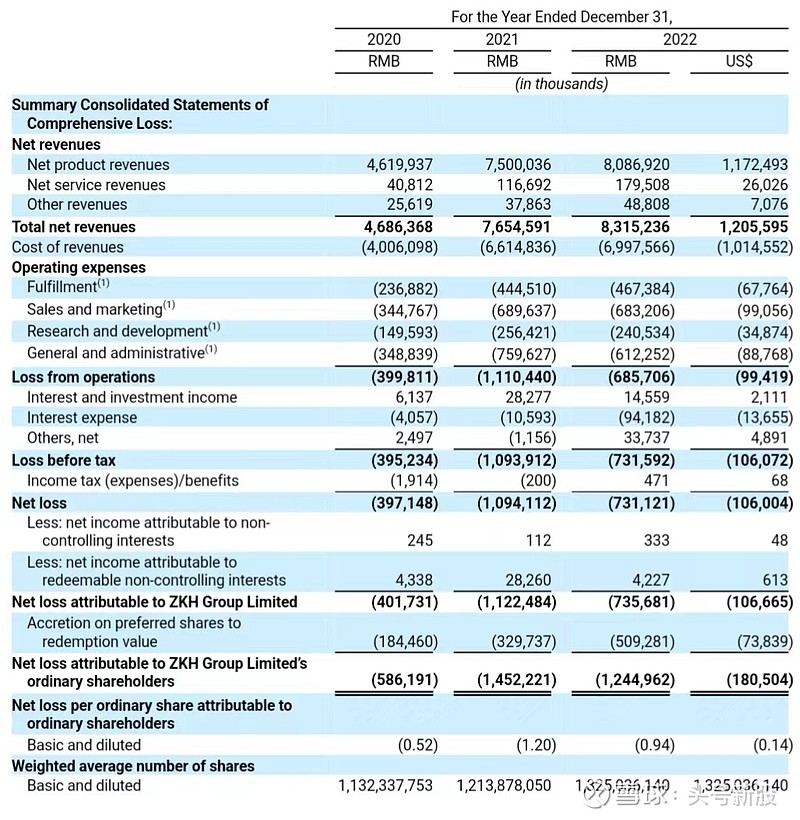

20-22年,收入从68亿增长到141.3亿,调整后净利润从4.37亿增长到7.15亿。

三、同行比较:

京东工业是从事供应链的,国外可比的有美国固安捷GWW、日本思米思(Misumi Group ),国内有即将美股IPO的震坤行等。

跟国内第二名震坤行比,京东工业备靠京东集团,资源、市场、品牌等优势明显;在成长性、毛利率等都明显优于震坤行。

京东工业三年总收入分别为68亿元、103亿元、141亿元,复合年增长率达到44.2%;毛利分别为14亿元、19亿元及25亿元,毛利率分别为20.3%、18.6%及18.0%;非国际财务报告准则经调整净盈利4.4亿元、5.0亿元、及7.1亿元。

作为对比,震坤行近三年收入从46.2到80.8亿,增速明显低于京东工业,毛利率亦然。调整后京东工业年年盈利,震坤行亏损缩窄,但还是亏损。

跟国外同行比,固安捷近十年营收净利润复合增速在5%左右,思米思复合增速也低于10%,京东工业成长性优于国外同行,毛利率、净利率等则低于国外同行。

四、市值看法

1、这个赛道出牛股。

美国固安捷、日本思米思上市后,都走出长牛走势。

2、 从估值角度说,短期或偏贵,长线仍有一定成长空间

京东工业23年3月B轮融资后估值67亿美元,相当于460亿人民币。京东工业22年收入141.3亿人民币,调整后净利润为7.15亿人民币,静态看,67亿的估值相当于3.25倍PS,64倍PE。

作为对比,美国固安捷(Grainger)目前市值322.52亿美元/2215亿人民币,收入体量约合983.74亿人民币;日本思米思Misumi Group市值约合584.33亿人民币,收入体量224.64亿人民币,(值得注意的是固安捷只有7%收入来自本土以外,思米思也有70%收入来自本土)。

美国固安捷目前静态PE是21.34倍,PS是2.12倍,历史最高PE与PS分别是36倍PE与2.3倍PS;而日本思米思目前静态PE是24.22PE,PS是2.35倍,历史最高PE与PS分别是85倍PE与4.68倍PS。

静态看,京东工业无论是PE、还是PS都达到国际同行偏高的位置,而且京东集团在港股定价并不高,显然短线没什么油水;不过,如果市场情绪很好,考虑到京东工业复合增速是国际同行的4-5倍,给一定溢价,比如给动态的4-5倍PS,那还有一定空间。

长期看,中国的GDP体量更加接近美国,京东工业假设上市后500亿人民币,对比美国固安捷2215亿人民币的市值,显然还有较大市值成长空间。

最后,如果震坤行先在美国上市,可以看看美国对其如何定价,再作修正。

关于京东工业暂时先说这么说,具体的待招股再来填坑。最近的市场表现很疲惫,看盘经常性地昏昏欲睡。都说横有多长竖有多高,问题来了,推动横变竖的力量在哪里,离我们还有多远?

试过无数套路,当所有的花样都不管用的时候,希望链条上的所有人都能知道,侥幸没有意义,真诚才是硬道理。

好啦,下期再见~![]()

原创:光域

编辑:锦鲤