前言:红利策略作为这两年熊市异军突起的方向,获得了市场极大的关注。但红利涨到现在这个位置究竟还有多大空间?这就要从红利策略的底层选股逻辑——股息率入手。回答红利是否有机会,本质上是回答支撑红利的高股息是否能持续。本文分上下两篇,从资金流向、分红水平、市场估值三大维度系统性的分析红利策略未来的投资机会。

在《红利的时代,时代的红利:红利板块投资全解(上)》中,我们明确了由于机构配置需求发生转变,红利产品近两年持续获得资金流入,而且这种资金的流入是长期可持续的。本篇我们回到红利策略的核心股息率,看看决定股息率大小的分红水平和股价(估值)两大因素如何演变。

3、分红能否提升?

我们先回顾下股息率的公式

股息率=每股股利/股价

股息率越高,红利股越有投资价值,反之亦然。而根据小学数学的内容,要使股息率上升,要么分子(每股股利)上升,要么分母(股价)下降。在这里,股价受到众多市场因素的影响,远非企业本身能决定,显然难预测的多。而分红作为企业经营活动的一部分,完全由企业自身决定,预测的可靠性更强,是我们重点研究的对象。

分红又取决于两个因素:分红能力和分红意愿。分红能力与企业经营水平挂钩,若一个企业连年亏损,纵使老板再想分红,口袋里也囊中羞涩。分红意愿受到经济周期、监管等多个因素影响,不同时期展现出不同特点。

(1)分红能力

基本面是决定企业分红能力的根本因素。很多人认为决定分红的主要指标是净利润,但其实更重要的是现金流与账面现金。毕竟分红是实打实的发现金,而净利润则可能有很多“水分”,一家净利润很不错的企业可能实际拿不出多少钱来分红。

成长性行业现金流情况普遍较差,分红也较低。即便公司业绩不错,在行业仍然具备较好投资机会时,管理层也倾向于留存利润再投资而不是把钱分出去。

与成长性行业相比,成熟期行业分红更高。当行业发展进入成熟期后,需求增长放缓或新增投资回报下行,企业会减少资本开支,对应现金流明显改善。且同期账面现金资产若同步明显积累,可更好预防资本开支波动,形成良性循环。

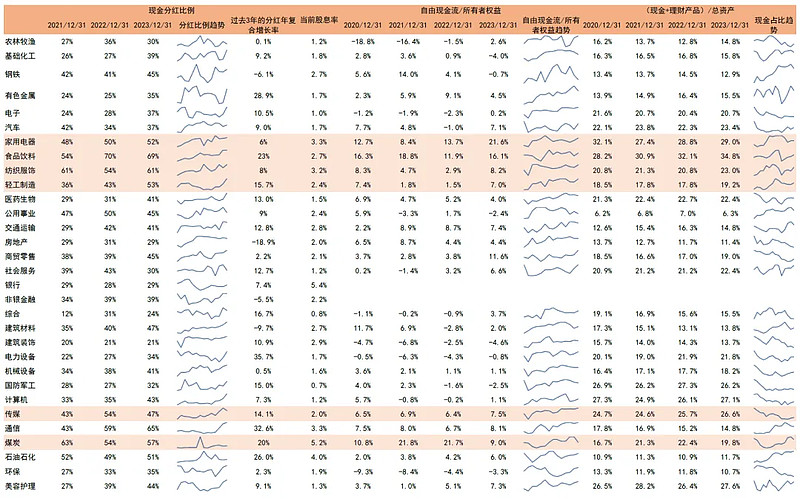

下图统计了过去3年各行业现金分红比例(现金分红/净利润)和它们现金流、账面现金的关系。现金分红比例高的行业为家电、食品饮料、煤炭和纺织服装。这些行业都是经营稳定的成熟行业,对应的自由现金流和现金资产的占比也高。

另外部分行业如有色金属、电力设备、通信虽然为成长行业,但由于过去3年处于向上周期,也存在现金分红改善的机会。

(2)分红意愿

光有分红能力,没有意愿也不行。过去许多公司赚了钱但不分红,但未来这种情况可能有所改善,得益于以下几个变化。

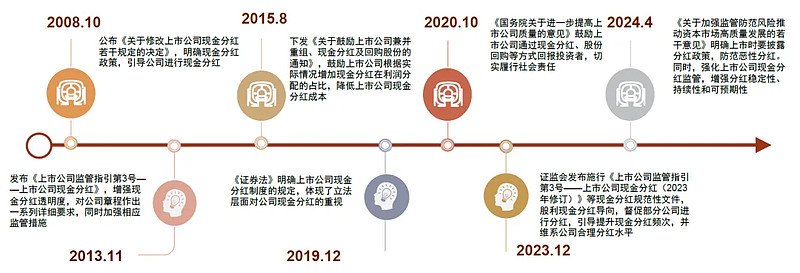

首先是监管层面的坚定引导上市企业分红。新国九条明确提出“强化上市公司现金分红监管,推动上市公司提升投资价值”。而更具体的规定,我们可以在去年底证监会发布的《上市公司监管指引第3号——上市公司现金分红(2023年修订)》找到。我简单列几条重要的:

(a)一年多次分红:鼓励上市公司在符合利润分配的条件下,增加现金分红频次,稳定投资者分红预期。

(b)强调现金分红:上市公司应当在章程中明确现金分红相对于股票股利在利润分配方式中的优先顺序。具备现金分红条件的,应当采用现金分红。

(c)对不同阶段公司现金分红最低比例做出指引:成熟期且无重大资本支出公司现金分红比例最低为80%,成熟期且有重大资本支出公司现金分红比例最低为40%;成长期且有重大资本支出公司现金分红比例最低为20%。

(d)支持上市公司在其股价低于每股净资产的情形下回购股份。

2023年年报很好地反映了监管导向,上市公司现金分红显著提升。具体来看:

(1)2023年A股分红公司数量占比由2022年的64.9%提升至72.4%,剔除亏损上市公司后2023年分红公司的比例进一步提高至89.4%(vs.2022年78.6%)。

(2)A股整体分红比例由2022年的41%提升至2023年的42%,剔除亏损公司后分红比例为39%(相比2022年提升2.2%)。

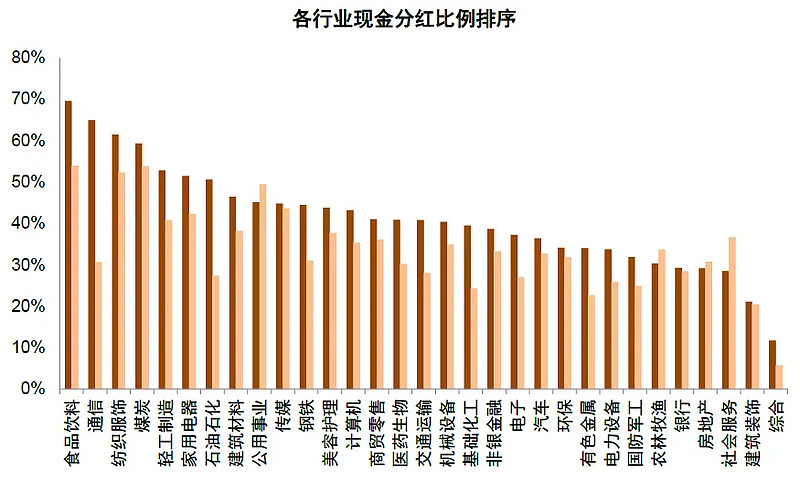

(3)下图体现出无论是成熟还是成长,大部分行业2023年现金分红比例(深红柱子)比2022年(橙色柱子)都有一定提升。

此外,即便没有监管引导,经济发展规律也指向A股分红率的整体提升。

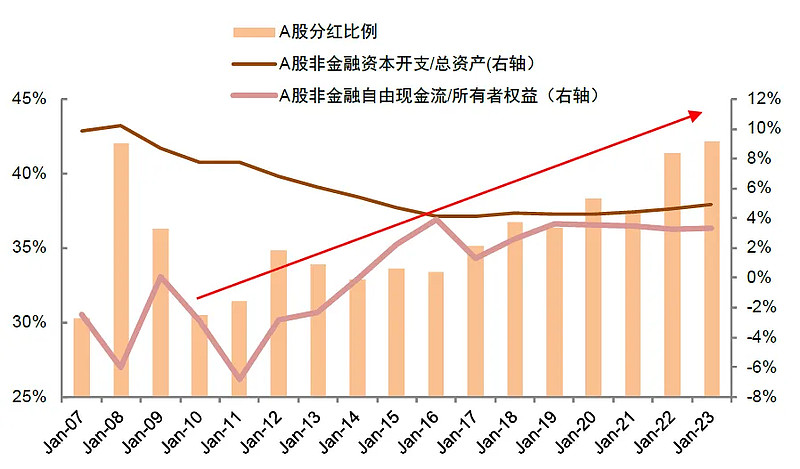

从更长维度看,2010年后经济降速,国内固定资产投资增速从20%-30%的水平下滑到只有个位数,高回报投资机会减少,结果是上市公司的资本开支中枢也回落。

企业投资的钱花的少了,分红的钱自然多了。A股整体的分红比例由2010年的30%左右提升至2023年的44%,尤其是2020年以来提升近6个百分点,未来经济转型高质量发展,上市公司具备进一步提升分红的潜力。

最后,股东需求变化也可能提升企业分红意愿。最典型的就是国企上市公司。过去这些公司治理不够市场化,利润与分红不匹配,分红很保守,但近两年外部环境变化打破了这一现象。

一是地方财政压力有所上升,部分地方把国企增加分红作为缓解财政收支压力的重要手段,比如茅台分红就是贵州省财政资金的重要来源。

二是央企考核体系进一步优化,市值管理被纳入央企负责人考核体系,分红有助于引导国企更注重股东利益、提升国企形象和投资价值,也愈发被国企所重视。目前市面上有央企红利和国企红利指数基金,可以一键投资国企分红提升的机会。

总结下来,监管引导、经济周期和股东需求的变化,让A股分红水平有长期提升空间。红利赛道确实存在长期系统性的投资机会。

4、红利是否涨太多了?

我们再来看下股息率分母——股价/估值的影响。这方面我无意过多分析,皆因决定股价的因素太多了,能再写几十页,分析意义有限,再加上红利绝对估值仍然很低,并不构成泡沫,我仅提出一个见解。

前在存量市场下,资金会在各个板块中比较性价比,而红利资产最核心的定价指标又是股息率,所以比较各版块的股息率比比较估值靠谱。

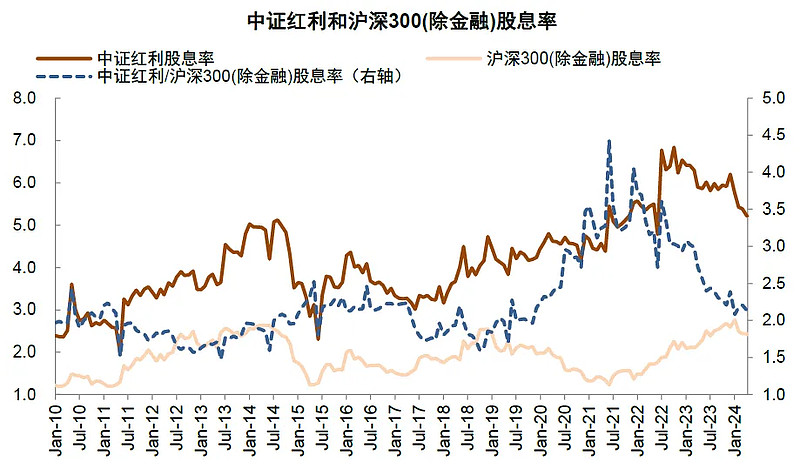

客观来说红利在涨了1年多后股息率肯定没那么高了。目前中证红利的股息率约为5.7%,比高点7%有所滑落。而沪深300股息率约为3.44%。两者之差在逐步收敛,意味着部分追求股息的资金可能会从红利板块调仓到沪深300,这也是近期红利高位震荡的原因之一。

结合上下两篇的内容,我认为红利的长期机会还是很大的。外部因素(机构资金配置需求)和内在因素(上市企业分红比例提升)都有积极作用,即使短期涨得多了,回调依然可以入场。

至于进场的时机不妨锚定股息率,当板块股息率大于6%时,安全垫更充足。我自己也会始终在组合中保持部分红利仓位的配置。@今日话题 @雪球基金 @雪球创作者中心 $中证红利ETF(SH515080)$ $红利ETF(SH510880)$ $红利低波ETF(SH512890)$ #雪球星计划# #红利策略# #高股息策略表现亮眼,红利基金值得布局吗#