周五盘后广誉远发了三季报后,吧里就炸锅了,有说符合预期的、有说业绩很垃圾的、有说吧里大V都是骗子团伙的……,乱成了一窝蜂。那么广誉远到底值不值得投资呢,今天我也来分析一下。

首先看看这个公司到底是干啥的?全面浏览了一下官网,广誉远底子不薄啊,跟片仔癀有的一拼,怪不得大家伙儿一直拿二者做对比,传说都是起源于明代的老字号企业,广誉远主导产品是养肾补气的“龟龄集”和滋补气血的“定坤丹”,国家二级保护,片仔癀主打保肝安宫牛黄丸,国家一级保护。目前广誉远在平遥、三亚、太谷、西安、上海、北京、常州等地成立了近30家国医馆、7家中医药博物馆,而片仔癀在全国有400余家体验馆,线下渠道这块的差距有点大。

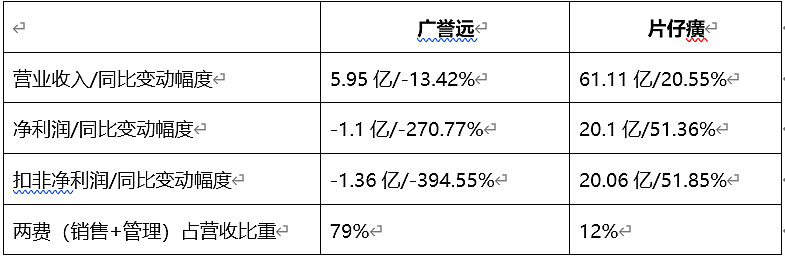

对比一下两家的三季报财务指标:

看看这个业绩对比,广誉远业绩烂成了狗屎,尤其两费如此之高,怎么回事,肥了谁?自2018年广誉远营收和利润分别创历史最高16.2亿和3.74亿后,连续三四年都处于下滑;而同期片仔癀营收和利润都实现了翻倍。

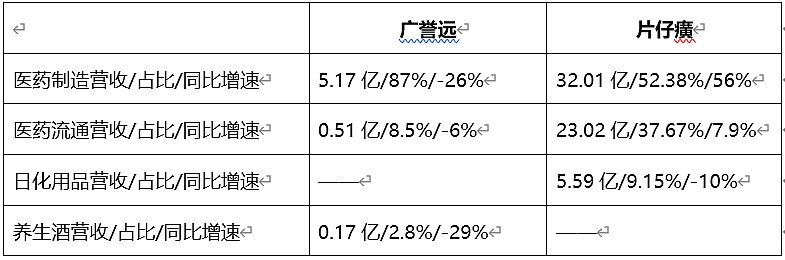

营收拆解对比一下看看:

广誉远主要营收为医药制造,占比约87%,毛利率基本上在70%以上;医药流通只占营收的8.5%左右,但毛利率要达到35-40%;养生酒更低,基本上可以忽略不计;

片仔癀医药制造占比约52%,毛利率在75%左右,而毛利率10%左右的医药流通(即批发销售)占比约38%,日化用品这块毛利率也在70%左右,不过营收及占比有下滑趋势,要形成像云南白药一样日化产品格局有一定难度。

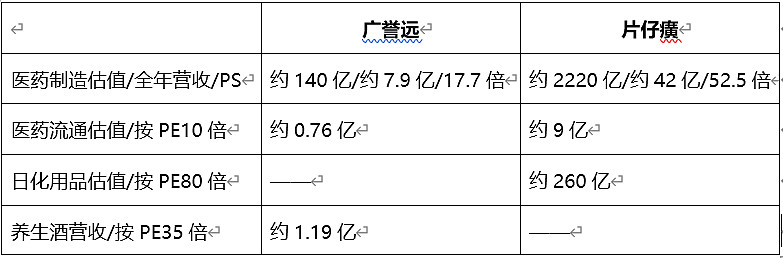

再来把业务拆解估值对比一下看看:

注:医药制造估值=总市值—医药流通估值—其他,PS为市销率,医药流通、日化及养生酒的PE分别参考同业均值。

通过以上拆解得出,广誉远的医药制造估值约140亿,片仔癀的医药制造估值约2220亿,因广誉远因历史原因导致净利润为负,比较PE不具参考性,故选择对比PS(即市销率)。拆解后对比看,广誉远PS约17.7倍,而片仔癀PS约为52.5倍,A股医疗消费行业PS最高的是爱美客,基本上维持在100-200之间;其次是爱博医疗,PS基本上维持在60-100之间,可见高成长股都享受了较高PS估值。

根据以上对比,说说几点感受和建议吧:

①广誉远底子不差,在产品上不输片仔癀太多,后期应该通过增加线下精品店和线上品牌宣传提升知名度和口碑。

②估值上看分歧较大,广誉远目前PS约17.7倍,假如恢复到2018年营收高峰,按照140亿的市值PS约10倍。如果跟同仁堂(医药制造PS约4-5倍)之类的比,广誉远目前肯定是高估的,如果跟片仔癀比,则目前估值相对合理,就看市场怎么看待了。个人估计如果基本面改善比较快,资本市场能看到希望,估值会居高不下,如果改善很慢,大家等的花都谢了,那估值肯定就跌下去了。

③广誉远应该尽快调整渠道和管理,该断的断,该查的查,该办的办,然后线上线下全新亮相。调整之前扯淡的5年规划(开设1000家国药堂和100家国医馆),线下国医馆和精品店铺到300家足够了,重点打造线上旗舰店。根据片仔癀三季报,净利润的提升主要是因为拓展了线上天猫旗舰店、京东旗舰店,这说明线下体验店以塑造品牌为主,利润主要靠线上渠道。

④目前广誉远的股价走势很难判断,仅从K线走势看,向下寻底的概率要比反弹向上的概率大,对于保守的投资者,最好还是等到公司基本面改观后再介入为宜。如果一旦基本面改善走上正轨,个人认为广誉远可能实现3年5~10倍也是有可能的。

以上是个人的一些分析和感受,不构成任何操作建议。

$广誉远(SH600771)$ $片仔癀(SH600436)$ $上证指数(SH000001)$ #广誉远# #片仔癀# #股民的日常#