市场弱势震荡,主线继续扩散发酵。Kimi代表的AI应用短剧游戏传媒,低空经济飞行汽车,以及贵金属工业金属继续走强,这是近期持续走趋势的三个主线方向。短期需要继续围绕主线核心标的参与,才有好的赚钱效应。市场成交量持续维持在万亿以上,市场机会就会此起彼伏,继续把握好当下市场,市场在这位置难跌不下去,不排除震荡整理后就向上突破站上3100点。

其他方向,困境反转板块走出趋势,前两年超跌的困反代表个股开启连板模式,如养殖、教育,这个在前几天也强调过,养殖代表标的傲农,教育代表标的美吉姆,虽然个股基本面稀烂,甚至面临破产重整,但是行业确认迎来最差时间的拐点,困境反转后超跌反弹空间还是很乐观的,符合买点短线交易可以关注,长线价值就忽略这类了。

最后,近期赚钱效应最好的市场在创业板,主板其次,最后北交所。主线选股上吗,优选创业板可能成为龙头的标的,主板其次。北交所现在就是创业板和主板的套利,没有持续性。

长坡厚雪赛道 市场独占带来几十倍空间

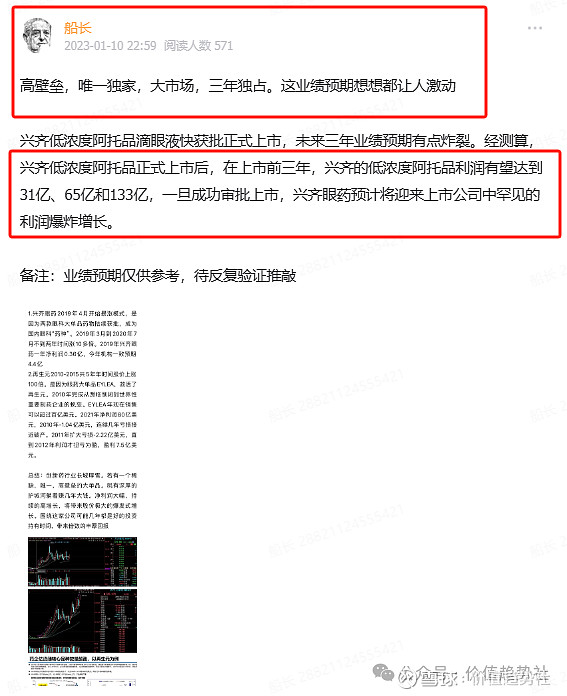

今天看到兴齐眼药再创新高,股价自阿托品滴眼液获批后持续刷历史新高,长期价值投资就是要选这样的股。很多股虽然基本面好,有投资价值,但是股价表现就是不行。而兴齐眼药为什么能逆市走出来,还有没类似兴齐眼药这样的投资机会?

兴齐眼药为什么能走出来?

核心我认为在于兴齐眼药高壁垒,高利润,且在国内阿托品滴眼液市场三年独占、现阶段唯一稀缺。国内其他厂家欧康维视、恒瑞、兆科眼科虽然也在做,但是还在一二期临床,离上市就更远了。而兴齐眼药前两年院内销售阿托品,已经开启业绩高增长,而现在正式上市后,很可能加速兴齐眼药业绩高增,未来3-5年有冲击百亿营收,10亿净利润的可能,这样公司市值可能上500亿

备注:现在兴齐眼药仅做复盘案例,并不代表现价推荐兴齐眼药,据以上信息投资,盈亏自负。

还有没类似兴齐眼药这样的投资机会?

我认为一定是有的,会在什么产业方向呢?

看完这个可能会有些启发:

看眼药细分小赛道,发现两个有意思的案例:

1.兴齐眼药2019年4月开始暴涨模式,是因为两款眼科大单品药物陆续获批,成为国内眼科“药神”。2019年3月到2020年7月不到两年时间涨10多倍。2019年兴齐眼药一年净利润0.36亿,今年机构一致预期4.4亿

2.再生元2010-2015共5年时间股价上涨100倍。是因为眼药大单品EYLEA,救活了再生元。2010年完成从濒临倒闭到世界性重要制药企业的蜕变。EYLEA年现在销售可以超过百亿美元。2021年净利润80亿美元,2010年-1.04亿美元,连续几年亏损接近破产。2011年扩大亏损-2.22亿美元,直到2012年利润才扭亏为盈,盈利7.5亿美元。

总结:创新药行业长坡厚雪。若有一个稀缺,唯一,高壁垒的大单品。就有深厚的护城河躺着赚几年大钱。净利润大幅、持续的高增长,将带来股价极大的爆发式增长。围绕这家公司可能几年都是好的投资持有时间,带来倍数的丰厚回报

有没类似兴齐眼药这样的机会,再造国内同一个兴齐眼药是不可能了。但是兴齐眼药所在的赛道眼药、以及背后的创新药械赛道,是有可能的。眼药赛道,国内现在综合看点与实力最强的是欧康维视(港股),拥有国内最全、最能打的眼药管线,覆盖主要眼科疾病,且公司现金流充足,未来1-2年能盈利,这在当下的创新药寒冬里,实属难得。不过欧康维视现在需要证明的是自研能力,这和公司现在在售产品主要是license in模式引进来的,给的估值自然不一样。

其他方向,创新药最大的市场在肿瘤、癌症市场,且技术上突破研制出大单品、且能商业化能力得到验证,能卖出去,这样的公司也有10倍、几十倍空间预期,美股这类空间的个股不少也是这类个股,远的礼来、诺和诺德、再生元不说,近的VKTX(美股)、 HIMS(美股)就在进行时走10倍之路。这些票都属于创新药、医疗行业的。

另外一个方向也有可能涌现出十倍股、几十倍股。大家应该都能知道,就是当下火热的AI科技线,这也是为什么下一轮若有牛市,一定要重仓、围绕AI科技线、医药创新药械方向参与的原因:

两大产业核心标的:

AI科技线:海外风向标英伟达,微软(open AI),谷歌。港股第四范式,创新奇智。

A股:科大讯飞,海光信息,中科曙光,中文在线,掌趣科技,绿的谐波,贝斯特,鸣志电器,德赛西威,光庭信息,拓普集团等。(备注:AI科技线变化很快,科技迭代进步日新月异,AI炒作也持续近一年,尤其是海外标的不便宜,国内相关标的具有业绩能见度的大多也不低,过程中看产业发展及估值等维度调整)

创新药械:康方生物,科伦博泰,百济神州,信达生物,百奥泰,康诺亚,亚盛医药,金斯瑞生物等

(备注:当下看,创新药械的确定性和标的的好坏,相对还比AI科技线好判断。创新药产业现在最大的变量AI+医药,看是否会产生巨大的化学反应,变革创新药产业,是未来几年需要重点关注的。)